Alan Greenspan en août 2011 :

« The United States can pay any debt it has because we can always print money to do that. So there is zero probability of default. »

Traduction :

« Les États-Unis peuvent payer n’importe quelle dette qu’ils ont parce que nous pouvons toujours imprimer de l’argent pour le faire. Il y a donc une probabilité nulle de défaut. »

Contexte : Greenspan, ancien président de la Fed (1987-2006), répondait aux questions sur NBC Meet the Press après la dégradation de la note américaine par S&P en pleine crise du plafond de la dette.

Jared Bernstein (président du Council of Economic Advisers sous Biden) a relancé le débat en 2024 dans le documentaire Finding the Money :

« The U.S. government can’t go bankrupt, because we can print our own money. » .

L’idée est ancienne et elle est souvent liée à la Théorie Monétaire Moderne (MMT) qui prétend qu’ un État souverain émettant sa propre monnaie ne peut pas faire faillite au sens classique, il peut toujours créer de la monnaie et donc ici des dollars.

LA MMT CROIT STUPIDEMENT QUE LA MONNAIE EST LA MONNAIE DE L’ ETAT, CE QUI EST FAUX ET N’EST QU’UNE APPARENCE .

LA MONNAIE EST UN BIEN PUBLIC.

JE CONSEILLE A CES ZOZOS DE LIRE OU RELIRE SPINOZA ON N’A JAMAIS FAIT MIEUX, MEME CHEZ MARX!

Greenspan et les autres soulignent que les États-Unis ne peuvent pas faire défaut techniquement, c’est à dire tomber en faillite sur une dette libellée en dollars.

En revanche ils peuvent créer une inflation forte, une dépréciation du dollar ou une perte de confiance dans la monnaie — ce qui est la forme de « faillite monétaire » des états souverains.

Cette discussion cynique évoque pour moi le célèbre faussaire entré à la postérité Keynes; quand il a été interrogé sur les effets négatifs à long terme des politiques dont il était le promoteur il a répondu : « à long terme nous serons tous morts »! Helas, le long terme est arrivé, c’est maintenant et nous ne sommes pas mort, nous payons le prix de ses inepties… par les guerres.

C’est exactement le débat que soulève David Stockman: on peut imprimer, mais à quel prix ?

David Stockman alerte sur l’explosion de la dette américaine et le retrait chinois du marché des bons du Trésor

Dans un post publié le 3 juin 2026, David Stockman (ancien directeur du budget de Ronald Reagan et critique virulent de la dette publique) tire la sonnette d’alarme sur Financing Washington’s Mountainous Debts (« Le financement des montagnes de dettes de Washington »

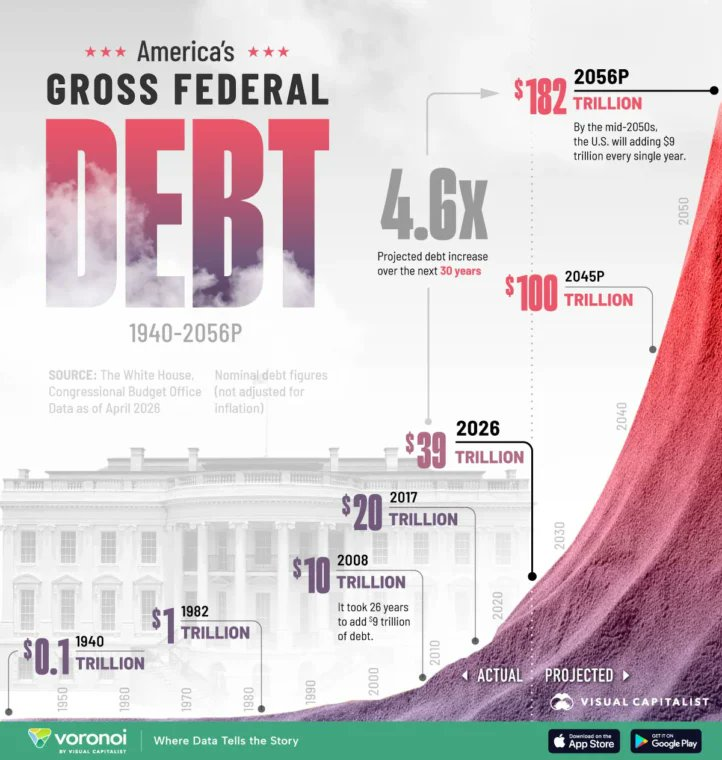

Il relaie un graphique choc publié par « World of Statistics » qui montre l’explosion de la dette fédérale brute américaine :

Les chiffres clés du graphique

- 1940 : 0,1 trillion $

- 1982 : 1 trillion $

- 2008 : 10 trillions $

- 2017 : 20 trillions $

- 2026 (aujourd’hui) : 39 trillions $

- 2045 (projection) : 100 trillions $

- 2056 (projection) : 182 trillions $

Stockman souligne que les États-Unis vont ajouter 9 000 milliards de dollars par an d’ici le milieu des années 2050, soit une augmentation de 4,6 fois en 30 ans.

Le « beef » , le vrai problème, selon lui est que ce mur de dette ne pourra plus être financé aussi facilement qu’avant car la Chine est en train de se désengager massivement :

Elle aurait vendu 448 milliards de dollars de bons du Trésor américain. Les données officielles du Trésor américain confirment la tendance : les avoirs chinois sont tombés à leur plus bas niveau depuis 18 ans (environ 652 milliards $ en mars 2026).

C’est terrifiant.

Les investisseurs étrangers (et surtout la Chine, autrefois premier acheteur) se retirent.

Washington va donc devoir trouver d’autres financeurs… ou laisser la Réserve fédérale acheter massivement la dette , c’est la monétisation.

Les conséquences probables sont connues : hausse des taux d’intérêt, inflation plus forte, et risque de crise financière majeure puis chaos social.

Stockman conclut que ce n’est plus une simple question budgétaire, mais un problème structurel grave qui menace la stabilité du dollar et de l’économie américaine.

Stockman est l’un des meilleurs connaisseurs des finances publiques américaines.

EN PRIME

L’impact de la monétisation – par l’IA

La monétisation consiste pour la Réserve fédérale (Fed) à acheter massivement des bons du Trésor américain (Treasuries) en créant de la monnaie électronique.

C’est une forme de « financement monétaire » de la dette publique.

Les effets à court/moyen terme 1-5 ans sont positifs pour le gouvernement :

Maintien des taux d’intérêt bas malgré l’énorme émission de dette.

Financement facile des déficits qui sont actuellement 6 % du PIB.

Soutien à l’économie et surtout aux marchés boursiers par effet richesse via actions .

Les effets négatifs se manifestent avec retard

Inflation des prix des biens et des services : Plus de monnaie en circulation sans augmentation correspondante de biens/services produit la hausse des prix. L’épisode 2021-2023 (pic à 9 %) en est un exemple récent. La peur seule de la monétisation peut faire monter les anticipations d’inflation.

Hausse des taux à long terme : Les investisseurs exigent une prime de risque (inflation + dépréciation du dollar) avec des rendements des Treasuries plus élevés ).

Dépréciation du dollar : Le billet vert perd de sa valeur face aux autres devises et à l’or.

Bulle d’actifs : l’argent bon marché provoque la survalorisation des actions, immobilier, crypto, etc.

Effets à long terme 5-20 ans sont multiples.

Perte de confiance dans le dollar comme monnaie de réserve : Si les étrangers (Chine, Japon, etc.) fuient les Treasuries, la Fed doit compenser en achetant encore plus , c’est un cercle vicieux.

Inégalité accrue effet Cantillon: l’argent créé profite d’abord aux banques, grandes entreprises et détenteurs d’actifs, avant de « ruisseler » vers le reste de la population.

Crise potentielle : Hyperinflation (cas extrêmes comme le Zimbabwe ou Weimar), crise obligataire (bond vigilantes), ou stagflation (croissance faible + inflation élevée).

Contraintes futures : La Fed perd de l’indépendance (fiscal dominance). Les remises de bénéfices à l’État diminuent si elle doit absorber des pertes sur son bilan.

Situation actuelle (juin 2026) :

Le bilan de la Fed est autour de 6,7 trillions $ (après réduction post-COVID). La Chine a réduit ses avoirs à ~652 Md$ (plus bas depuis 18 ans). La dette publique continue d’exploser, et les intérêts annuels dépassent ou approchent 1 000 Md$.Comparaison historique

- Après 2008 et 2020, la monétisation massive a évité une dépression mais a contribué à l’inflation post-2021.

- Sans monétisation, les taux monteraient fortement → compression budgétaire violente (moins de dépenses ou plus d’impôts).

Verdict de Stockman : La monétisation reporte le problème tout en l’aggravant Elle transforme une crise de solvabilité en crise monétaire. Les États-Unis peuvent le faire plus longtemps que les autres pays grâce au statut du dollar, mais les limites approchent (dette à 100-120 % du PIB et plus).Scénarios possibles :

- Soft landing : Croissance forte + inflation modérée contrôlée.

- Le plus probable : Inflation chronique (3-5 %) + dollar plus faible + volatilité accrue.

- Casse : Perte de confiance brutale → crise obligataire et récession sévère.

En résumé, la monétisation est un remède temporaire addictif qui préserve le système aujourd’hui au prix d’une facture plus lourde demain (inflation, dollar affaibli, instabilité).

EN PRIME

La monnaie comme « bien public » chez Spinoza;

J’ai a plusieurs reprises traité cette question lorsque je me suis intéressé aux écrits de Lordon et Orlean. Je vous mets ici ce qu’en dit l’IA, cela m’évite de recommencer toujours la même chose.

NOTE : J’utilise plusieurs théories monétaires selon le sujet que je traite; une théorie c’est un scalpel pour aller voir ce qu’il y a dans le réel et il faut des scalpels différents selon les usages que l’on veut en faire.

La MMT est une théorie idéologique au service des étatistes et autres constructivistes qui veulent se constituer en Nomenklatura..

Baruch Spinoza (1632-1677) ne consacre pas de traité spécifique à la monnaie. Il n’emploie pas l’expression exacte « bien public » (bien commun ou res publica) pour la décrire.

Cependant, sa philosophie politique, notamment dans le Traité politique (Tractatus Politicus) et l’Éthique, inspire fortement les interprétations contemporaines qui voient la monnaie comme un fait institutionnel et collectif, proche d’un bien public ou commun.

1. Ce que dit Spinoza sur l’argent

- Dans l’Éthique (IV, appendice, §28), Spinoza écrit : « L’argent est devenu le compendium (résumé, condensé) de toutes choses » (pecunia […] omnium rerum compendium facta est). L’argent concentre tous les désirs et biens. Il occupe l’esprit du vulgaire et devient le moyen universel de satisfaction des affects (joie par l’acquisition).

- Spinoza pense la société à travers la puissance de la multitude (potentia multitudinis) : l’État naît non d’un contrat rationnel pur (comme chez Hobbes), mais d’un rapport de forces et d’affects collectifs. Les institutions (y compris économiques) émergent et se maintiennent par l’accord (ou le conflit) des puissances individuelles agrégées.

La monnaie s’analyse donc comme une institution sociale : elle n’est pas un simple outil neutre issu du troc (critique de la « fable du troc »), mais le résultat d’un processus conflictuel et collectif de reconnaissance.

2. Lectures contemporaines : Lordon et Orléan

Les économistes Frédéric Lordon et André Orléan (dans des travaux comme « Genèse de l’État et genèse de la monnaie », 2006) mobilisent explicitement Spinoza pour penser la monnaie :

- Isomorphisme État / Monnaie : Comme l’État, la monnaie naît d’un rapport de puissances. Elle repose sur la confiance collective et la potentia multitudinis (puissance de la multitude). Une monnaie s’impose quand la multitude l’accepte ; elle s’effondre (comme les assignats pendant la Révolution française) quand cette puissance se retire (rejet, sédition monétaire).

- La monnaie est un fait communautaire : elle exprime le lien social et la souveraineté. Elle n’est ni purement privée (marchandise) ni simplement publique (imposée par l’État), mais le produit d’une dynamique collective de désirs et d’affects.

- Elle fonctionne comme un bien commun au sens où sa valeur et sa légitimité dépendent de l’usage partagé et de la reconnaissance mutuelle. Sans adhésion de la multitude, elle perd son pouvoir libératoire.

Spinoza permet ainsi de sortir de l’opposition bien public / bien privé : la monnaie est un rapport social institué, générateur de lien (ou de division) selon la manière dont les affects (cupidité, crainte, espoir) sont organisés.

3. Implications

- Critique : Chez Spinoza, la poursuite excessive de l’argent est une passion triste qui aliène (elle réduit l’esprit à un seul objet). La politique doit organiser les affects vers le bien commun véritable (joie collective, augmentation de la puissance).

- Actualité : Cette lecture spinoziste nourrit les réflexions sur les monnaies souveraines, les cryptomonnaies (concurrence de légitimités), ou les réformes monétaires (qui doit contrôler l’émission ? La multitude ou les intérêts privés ?).