Les besoins des gouvernements : ont-ils découvert le mouvement perpétuel financier ?

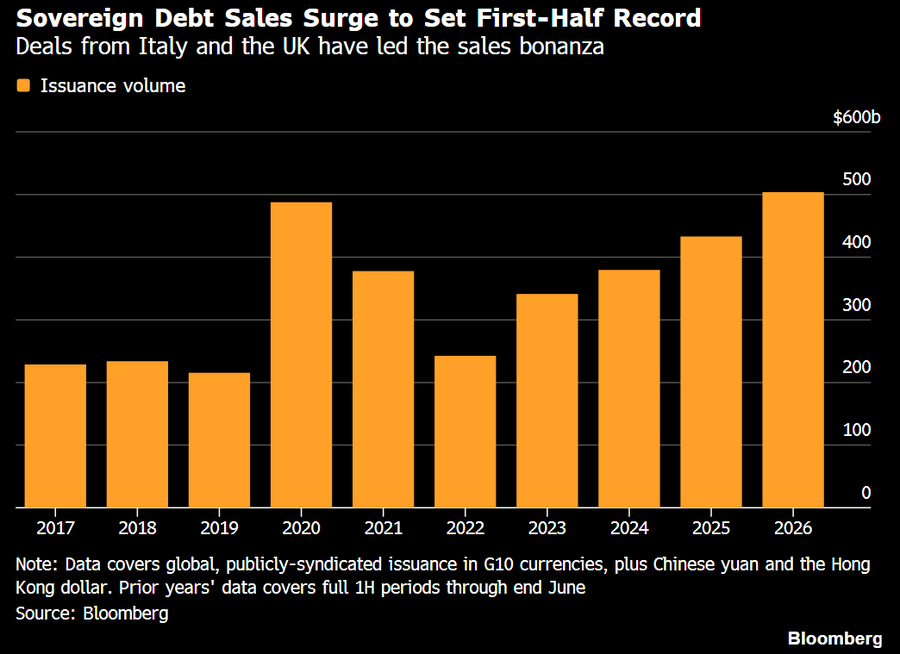

Les gouvernements du monde entier émettent de la dette souveraine à un rythme record.

Selon les projections de l’OCDE, les émissions nettes en 2026 devraient approcher les 4 000 milliards de dollars.

C’est un niveau proche de ou supérieur à celui observé au premier semestre 2020, en pleine crise COVID, alors qu’aucune récession majeure, crise financière ou urgence sanitaire mondiale ne justifie aujourd’hui une telle frénésie d’emprunt.

Ce n’est pas un accident.

C’est la traduction directe des besoins structurels des États modernes. Les moteurs sont inexorables; la dépense publique est dans un engrenage.

Les dépenses explosent sous l’effet de plusieurs forces puissantes et surtout durables :

- Coûts énergétiques élevés et transition, reconversion écologique forcées ;

- Budgets de défense accrus, guerres tensions géopolitiques

- financement de la militarisation de l’IA

- reconstruction des chaines de fabrication redomestiquées

- Intérêts de la dette qui s’auto-alimentent ;

- Protection sociale dans des sociétés vieillissantes

Ces besoins ne sont pas conjoncturels. Ils sont systémiques.

Face à eux, les États ont choisi la voie de la dette permanente plutôt que l’ajustement douloureux . L’action publique n’est pas centrée sur la discipline au contraire elle est centrée sur les moyens d’en faire plus!

Nous sommes entrés, concrètement, en régime de MMT sans le dire.

Voici la réalité centrale, souvent masquée par le langage officiel : nous pratiquons déjà la Modern Monetary Theory (MMT) sans oser prononcer son nom.

Dans ce régime de fait :

- L’État dépense d’abord selon ses besoins politiques et sociaux.

- Il émet ensuite la dette nécessaire pour financer cette dépense.

- Les banques centrales (Fed, BCE, BoJ, etc.) agissent comme prêteurs en dernier ressort et valident cette création monétaire en maintenant les taux bas, par le contrôle de la courbe des taux, ou en intervenant sur les marchés (achats d’obligations, QE, ou « guidance » implicite).

- La masse monétaire mondiale continue de croître (autour de 5-6 % en rythme annuel, avec des pics plus élevés), validant ainsi la création monétaire initiale.

C’est un cercle presque fermé mais totalement vicieux : la dette finance la dépense, qui justifie davantage de dette, qui crée les moyens de financer encore plus de dépense.

N’oubliez jamais: dans nos systèmes la dette est monnaie! La production de dette est une production de collatéraux lesquels collatéraux contribuent à la production de liquidités globales. Toutes les grandes banques centrales sont complices, elles agissent comme des Hedge Funds.

Tant que la confiance dans la monnaie dominante persiste, le système tourne.

Les gouvernements ont découvert qu’un État souverain émettant sa propre monnaie ou contrôlant largement sa création ne peut pas faire faillite au sens technique classique. Il peut toujours « monétiser » ses engagements.

Nous vivons donc en régime de MMT de facto, même si les autorités et la plupart des économistes continuent d’utiliser le vocabulaire traditionnel de la «soutenabilité de la dette» et des « contraintes budgétaires » pour préserver les apparences.

L’un des secrets du système est de jouer sur le développement inégal c’est à dire sur la vitesse différente à laquelle les catégories sociales prennent conscience des évènements et des situations; il suffit de jouer sur le retard de comprehension! Ainsi les actifs financiers flottent et se mordent la queue comme l’Ourobouros mais personne et surtout pas les élites ne vont l’expliquer aux peuples. On ne va pas expliquer aux peuples et à ses représentants que les actifs financiers sont suspendus dans les airs.

Il faut maintenir les fictions comme le rôle de l’épargne, du fondamental, et celui de la banque centrale qui crée de la monnaie. Il faut cacher le fonctionnement réel du système et qu’in fine les dettes des états sont auto validées et financées via des tourniquets subtils .

On ne va expliquer le role du « basis trade », des repos et reverse repos! Dans les universités on enseigne à peine la réalité de la monnaie endogène!

La pratique silencieuse et non sue a cependant ses limites.Ce mouvement n’est perpétuel qu’en apparence.

Il rencontre plusieurs freins réels :

- L’inflation : trop de monnaie créée pour une offre réelle insuffisante finit toujours par rogner le pouvoir d’achat.

- La perte de confiance des investisseurs et des marchés.

- Les effets d’éviction sur l’économie privée.

- Les contraintes géopolitiques : les pays qui abusent de ce mécanisme voient leur monnaie perdre progressivement son statut .

- Le developpement d’un marché financier purement spéculatif, bullaire, livré aux animal spirits et peu à peu incontrôlable au point de tenir les autorités en otage

Les taux d’intérêt devront baisser à moyen et long terme. Les gouvernements ne peuvent pas absorber indéfiniment une charge d’intérêts croissante sans mettre en péril les perceptions sur la soutenabilité politique et sociale de leur dette.

Lorsque la prochaine récession arrivera, le réflexe sera immédiat : encore plus de dette, encore plus de monétisation, encore plus de bas taux.

Les besoins des gouvernements créent , dans une large mesure, leur propre financement. Mais nous n’avons pas inventé le mouvement perpétuel.

Nous avons mis en place un système sophistiqué de report perpétuel des ajustements sous couvert de dette souveraine et de création monétaire discrète soutenue et facilitée par le gonflement des prix des actifs grace au jeu spéculatif. Tout cela me fait penser aux Assignats de la Révolution française mais transposé à l’échelle mondiale.

Nous vivons dans l’illusion , les gouvernements et leurs gnomes sont des illusionnistes, ils vous font regarder là ou les choses ne se passent pas , c’est a dire vers les bilans des banques centrales alors que l’action est ailleurs elle est sur les marchés, sur les capacités bilantielles des grandes banques et du Grand Shadow; ce sont eux qui jouent le rôle central.

Tant que la croissance molle et la crédibilité monétaire tiennent, le manège continue. Mais l’histoire monétaire est claire : tous les systèmes de ce type rencontrent un jour leurs limites — inflation ouverte, ajustement brutal ou perte de statut de la monnaie .

Le pari le plus rationnel dans une perspective patrimoniale ou familiale de long terme reste aujourd’hui celui des actifs réels : or, matières premières, actifs productifs, capables de résister à la dilution monétaire inévitable.

Sans remettre en cause cette analyse sur le long terme j’observe qu’une fois de plus le consensus s’est planté et que tous les stratèges qui nous annonçaient l’Or à 6500 dollars l’once cette année se sont plantés.

Comme tout actif qui a monté trop vite l’Or peut subir des baisses violentes voire des krach…

J’aimeJ’aime

Vous avez mille fois raison , l’or ne doit etre accumulé que quand personne n’en veut. Il faut acheter les assurances inondations pendant les périodes de sècheresse! Etre detenteur d’or cela se merite il faut de la trempe et de la conviction.

J’aimeAimé par 1 personne