JOE CALHOUN

Les valeurs technologiques surperforment depuis longtemps.

C’est ainsi qu’elles représentent près de 40 % du S&P 500 et du Russell 1000, et 60 % du NASDAQ 100.

La concentration des indices en valeurs technologiques est liée à leurs excellentes performances, lesquelles reposent sur des fondamentaux solides. Elles continuent de surperformer cette année, portées par l’essor de l’IA, mais cette surperformance – et la sous-performance de presque tous les autres secteurs – remonte en réalité à 2017. Paradoxalement, si l’IA est le moteur de la surperformance actuelle, elle remet également en cause les facteurs qui l’avaient induite il y a dix ans.

Entre 2017 et aujourd’hui, le secteur technologique a largement surperformé tous les autres secteurs. En effet, il est le seul à avoir fait mieux que le S&P 500 sur cette période, et l’écart est impressionnant. Les actions technologiques ont généré un rendement annuel de près de 25 %, contre 14,7 % pour l’indice.

Sept des onze secteurs économiques ont affiché des rendements annuels à un chiffre, tandis que seuls trois, outre le secteur technologique, ont enregistré des rendements à deux chiffres : la finance, l’industrie et la consommation discrétionnaire. Habituellement, la moitié des secteurs surperforment l’indice, tandis que l’autre moitié le sous-performe.

Quel a été le catalyseur ? Il y en a eu en réalité deux.

Le principal changement a été la maturité des modèles économiques du SaaS (logiciel en tant que service) et du cloud computing. Avant cette évolution, le secteur technologique était beaucoup plus cyclique. Les entreprises procédaient à des mises à niveau importantes de leur matériel et de leurs logiciels, nécessitant d’importants investissements. Le passage au cloud a transformé le secteur, passant d’un modèle cyclique et gourmand en capital à un modèle à faible intensité capitalistique, ce qui a permis d’accroître les marges et de réduire les besoins en capitaux.

Un facteur secondaire, la loi de 2017 sur la réforme fiscale et la création d’emplois (Tax Cuts and Jobs Act), a autorisé les entreprises technologiques à rapatrier leurs liquidités détenues à l’étranger et à les utiliser pour racheter massivement leurs actions. La réduction des fonds propres a amélioré tous les indicateurs de rentabilité des capitaux investis, et les cours boursiers ont suivi la même tendance : une rentabilité des capitaux propres plus élevée.

Le problème auquel les investisseurs sont confrontés aujourd’hui est que les entreprises de cloud computing ne sont plus à faible intensité capitalistique. Les centres de données ne se limitent pas à une simple augmentation du cloud computing, et les investissements nécessaires dans les infrastructures transforment le secteur technologique en un modèle d’infrastructures à forte intensité capitalistique.

Les géants du cloud (Amazon, Microsoft, Google Cloud, Meta, Apple, Oracle, etc.) se lancent dans une frénésie d’investissements qui absorbe des capitaux bien supérieurs à leur flux de trésorerie disponible.

L’exemple le plus frappant est la récente augmentation de capital d’Alphabet (Google), sous forme d’actions préférentielles convertibles et d’actions ordinaires, pour un montant de 85 milliards de dollars. Ils ne sont pas les seuls à changer de cap ; Amazon, Meta, Microsoft, Oracle, Salesforce, Intel, Cisco, AMD et Apple ont tous soit suspendu leurs rachats d’actions, soit les ont fortement réduits. Meta envisagerait même une augmentation de capital. Sans oublier l’introduction en bourse de SpaceX et celles, attendues, d’OpenAI et d’Anthropic plus tard cette année.

L’ère de la réduction des capitaux propres touche à sa fin.

L’émission massive de dette, moins remarquée du moins par la plupart des investisseurs en actions, est un phénomène majeur. Les cinq principaux hyperscalers ont émis 120 milliards de dollars de dette en 2025, et la dette liée à l’IA devrait dépasser les 500 milliards de dollars cette année, dont près de 150 milliards déjà annoncés par les cinq géants du secteur.

Le rendement des capitaux propres (ROE) du secteur atteint des sommets historiques grâce à cette nouvelle dette ; le ratio ROE/ROIC dépasse 6. De plus, le ROE a été artificiellement gonflé par les nombreux rachats d’actions qui ont réduit les fonds propres depuis 2017.

Cette situation évolue et se traduira par une baisse du ROE dans les prochaines années. Les rachats d’actions étant suspendus – du moins pour l’instant –, les fonds propres augmenteront naturellement grâce aux attributions d’actions et d’options aux employés. Cela réduira le ROE, mais le ROIC se contractera également en raison de l’augmentation de la dette. Par ailleurs, les charges d’intérêts réduiront le résultat net, ce qui tendra à diminuer à la fois le ROE et le ROIC.

Les valeurs technologiques ont surperformé pendant dix ans grâce à des conditions qui touchent désormais à leur fin.

Cela dit, la performance future des valeurs technologiques dépendra toujours de leur capacité à générer un rendement acceptable sur ces investissements.

Comme vous l’aurez deviné, j’ai des doutes.

Ces actions sont aujourd’hui valorisées comme si l’issue était déjà acquise, mais de nombreuses incertitudes restent sans réponse pour le moment.

- Le prix de la puissance de calcul va-t-il baisser ? Si toutes les capacités prévues sont effectivement construites, la réponse me semble évidente, mais le seront-elles vraiment ? C’est une question légitime, car d’importants obstacles persistent : pénuries de transformateurs, d’appareillages de commutation, de systèmes de refroidissement, de batteries de secours, de turbines à gaz, de puces mémoire et, peut-être le plus critique, de main-d’œuvre. Même si ces problèmes étaient résolus, le réseau électrique n’est pas encore prêt à absorber toute la nouvelle capacité nécessaire pour alimenter tous les centres de données en projet. Sans oublier la réaction négative du public, souvent perçue comme un « Not In My Back Yard » (syndrome NIMBY). Si la capacité de l’IA est limitée par ces pénuries, les prix risquent de rester élevés. Par ailleurs, les retards signifient un ralentissement du chiffre d’affaires pour les fournisseurs – comme Micron, par exemple – et le marché risque de ne pas apprécier.

- Même si la construction de centres de données diminue en raison des pénuries de matériaux critiques, leur nombre pourrait rester excessif. Les ingénieurs logiciels cherchent à obtenir les mêmes résultats algorithmiques avec une puissance de calcul bien moindre. Grâce aux avancées dans l’architecture des modèles, la quantification et les petits modèles de langage spécialisés, la quantité de calcul nécessaire à l’exécution d’une tâche diminue de façon exponentielle. Si une tâche nécessitait 100 GPU en 2024, mais que l’optimisation logicielle permet aujourd’hui de l’exécuter avec seulement 2 GPU, le prix des jetons pourrait devenir insignifiant.

- Les puces vont-elles continuer à progresser rapidement ? Si oui, les géants du cloud seront-ils contraints de maintenir leurs investissements massifs ? Si les puces sont entièrement amorties sur 3 ou 5 ans, quel sera l’impact sur les résultats publiés ? L’OBBBA a inclus la déduction immédiate des investissements d’une durée de vie inférieure à 20 ans, mais il s’agit d’une question fiscale sans incidence sur le BPA.

Ce ne sont là que quelques-unes des nombreuses inconnues actuelles, et il y en a bien d’autres, dont certaines que nous ne pouvons même pas imaginer pour l’instant.

Comme pour les précédentes évolutions technologiques, je pense que ce ne seront pas les entreprises technologiques qui construiront l’infrastructure de l’IA qui en tireront les plus grands bénéfices. Les entreprises qui ont construit les chemins de fer au XIXe siècle n’ont pas été les plus grandes bénéficiaires ; beaucoup d’entre elles ont même fait faillite. Mais Sears a créé toute une industrie grâce à la vente par correspondance et à la livraison bon marché par voie ferrée.

Ce ne sont pas non plus les entreprises qui ont déployé tous ces câbles à fibre optique au tournant du siècle qui en ont profité. Global Crossing a fait faillite en installant une fibre dont personne ne savait quoi faire, mais Amazon et les plateformes de streaming ont su rentabiliser cette capacité. Et je m’attends à ce que l’IA connaisse le même sort. Si la puissance de calcul devient omniprésente et bon marché – et je pense que c’est fort probable –, ce seront les entreprises qui sauront tirer le meilleur parti de cette capacité excédentaire qui en bénéficieront le plus. Cela pourrait inclure certaines entreprises technologiques – ironiquement, compte tenu de la façon dont le marché les pénalise aujourd’hui, je pense que les éditeurs de logiciels sont des bénéficiaires évidents – mais la plupart des bénéficiaires proviendront d’autres secteurs.

Les valeurs technologiques peuvent-elles continuer à surperformer ?

Tout est possible, après tout.

Le secteur surperforme depuis dix ans et continue sur sa lancée, tout en affichant d’excellents résultats. Mais un secteur technologique dominé par l’IA n’est plus le même que celui qui a surperformé le marché de 15 % par an pendant dix ans.

Toute bonne chose a une fin, et la croissance fulgurante du secteur technologique ne fera pas exception. Depuis 2023, l’industrie a déjà investi plus de mille milliards de dollars dans l’IA, et ce rythme devrait dépasser mille milliards de dollars par an d’ici 2030. Du moins, c’est ce qu’avançait un analyste dans un rapport de « recherche » que j’ai lu récemment.

Jensen Huang, qui parle peut-être pour ne citer que lui, affirme que le coût total des infrastructures physiques installées sur le réseau électrique mondial atteindra entre trois et quatre mille milliards de dollars d’ici la fin de la décennie. L’industrie peut-elle transformer tous ces investissements en un rendement justifiant les cours des actions ?

Elle a intérêt à le faire.

Mise à jour du marché à mi-année

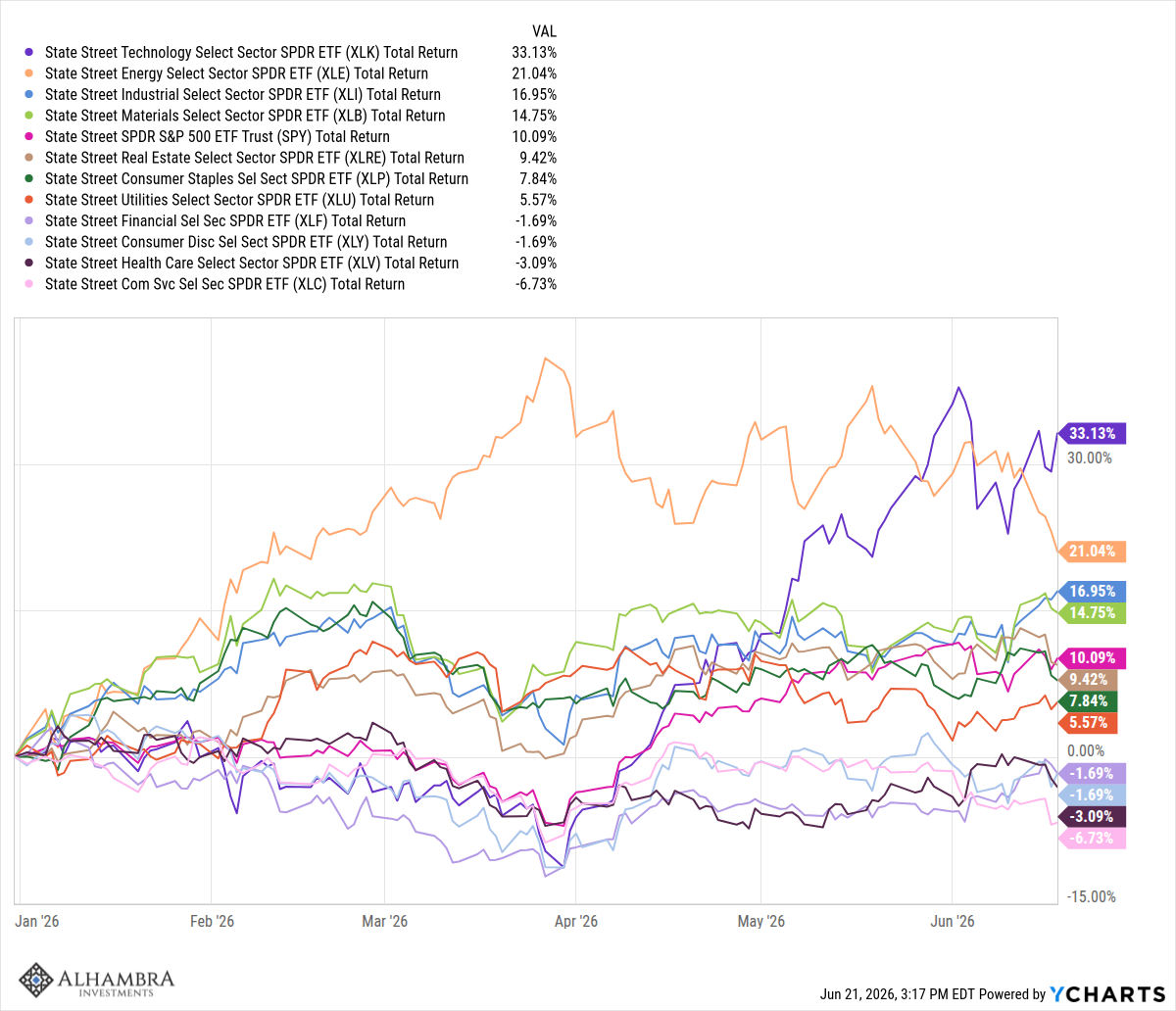

Deux récits concurrents ont marqué le débat sur les investissements cette année : la guerre en Iran et le développement de l’intelligence artificielle. Leur impact se reflète dans les performances sectorielles depuis le début de l’année : les secteurs de la technologie, de l’énergie, des matériaux et de l’industrie ont tous surperformé l’indice S&P 500.

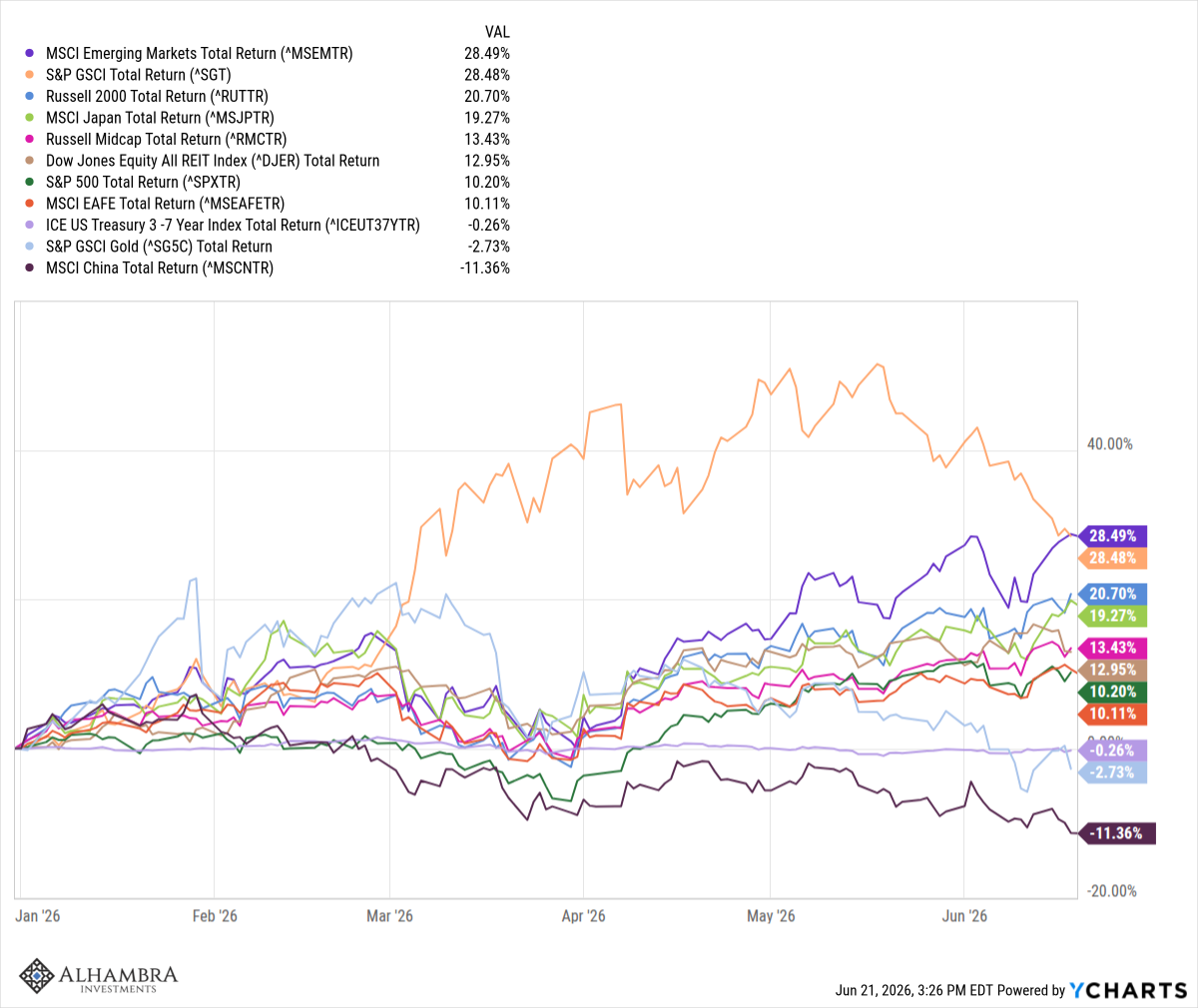

On observe également cet effet sur les marchés mondiaux, toutes classes d’actifs confondues, même s’il n’est pas aussi uniforme. Environ la moitié de l’indice des marchés émergents se trouve en Corée du Sud et à Taïwan, qui profitent manifestement du développement de l’IA.

Les matières premières bénéficient également de la hausse du prix du pétrole, elle-même induite par la guerre en Iran (même si ce prix a fortement baissé ces dernières semaines).

En revanche, d’autres secteurs, comme les petites et moyennes capitalisations, le Japon et les REITs, sont peu liés à l’IA ou au conflit.

Le Japon a même été affecté négativement par la guerre, et les REITs devraient subir les conséquences négatives de la hausse des taux d’intérêt. Il est également intéressant de noter que l’indice EAFE a réussi à suivre la performance du S&P 500 malgré un dollar fort et un lien limité avec l’IA dans les économies développées hors des États-Unis.

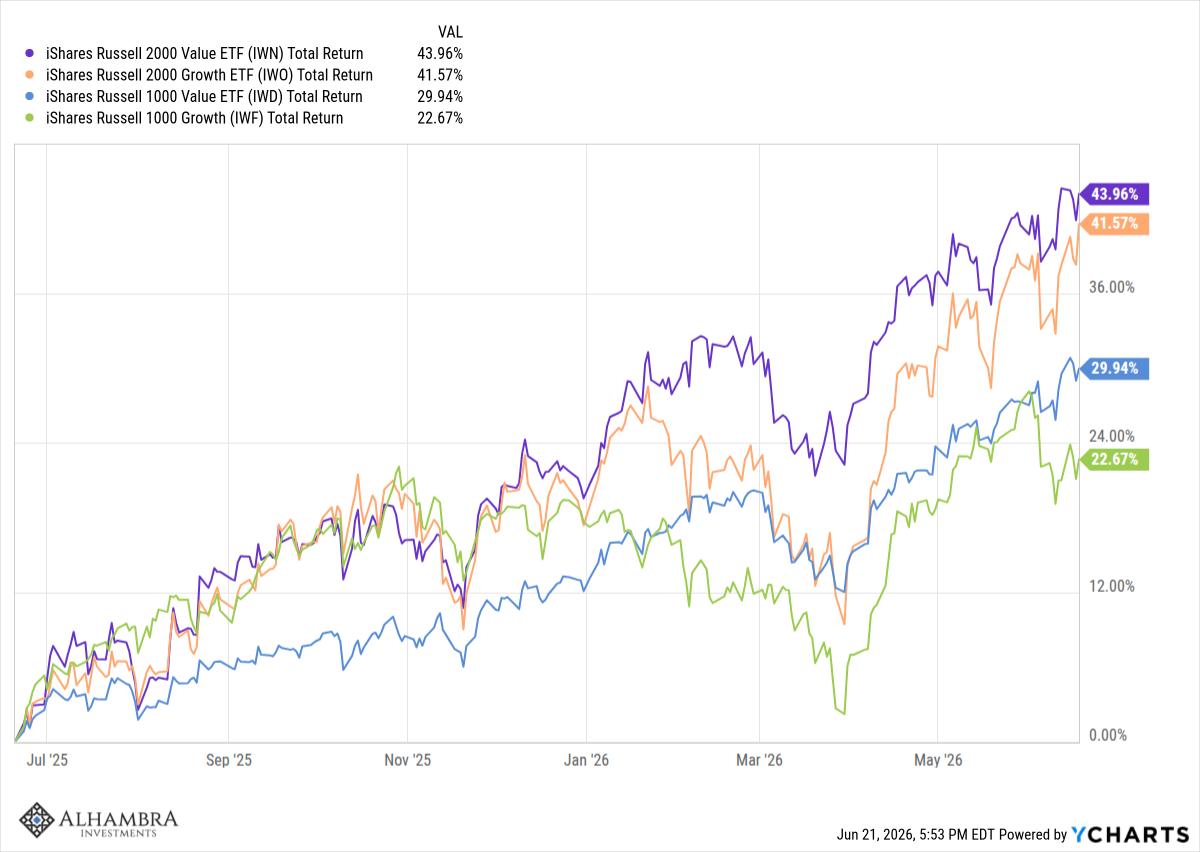

Cette année, la confrontation entre indices de croissance et indices de valeur est complexe, certains indices de valeur surperformant et d’autres de croissance prenant l’avantage. Au sein du Russell Complex, ce sont les indices de valeur qui l’emportent, tant sur les petites que sur les grandes capitalisations.

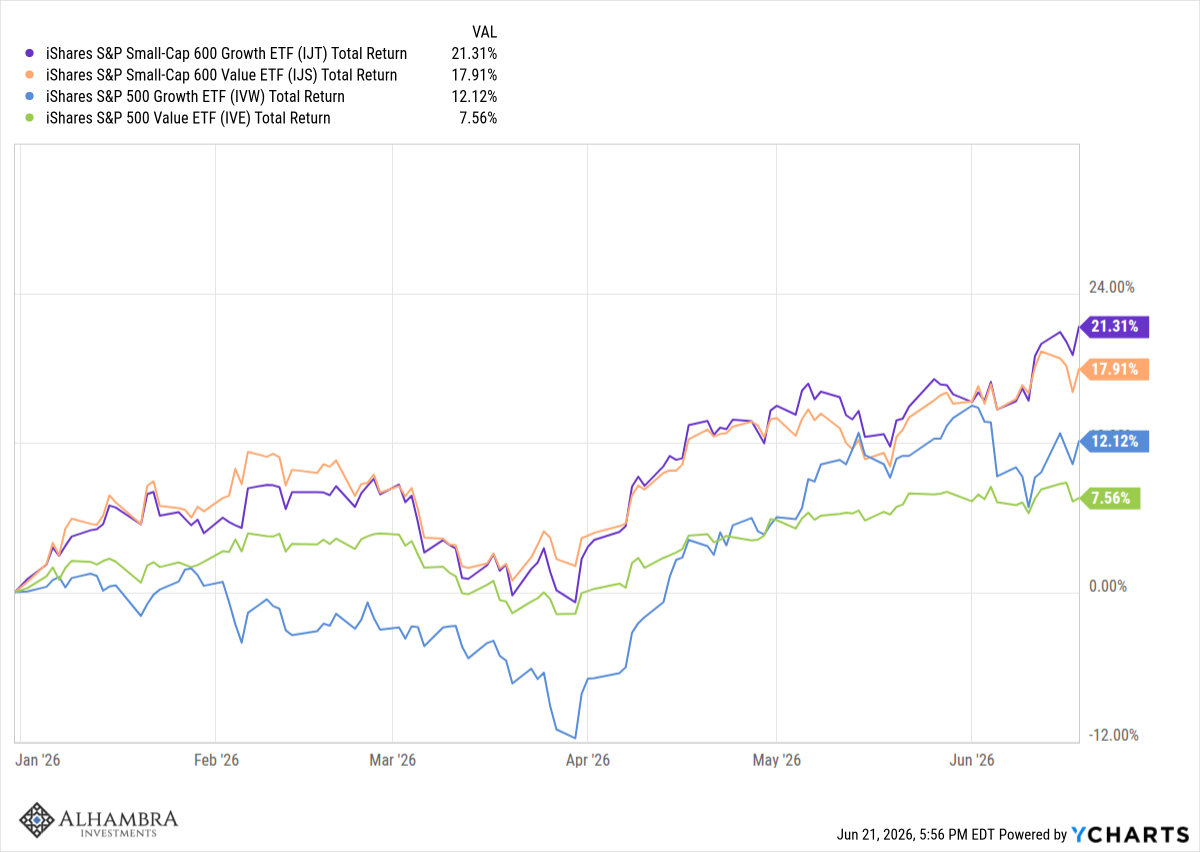

Mais la croissance est le moteur des indices S&P :

Le secteur immobilier a affiché de bonnes performances cette année malgré un contexte de hausse des taux d’intérêt :

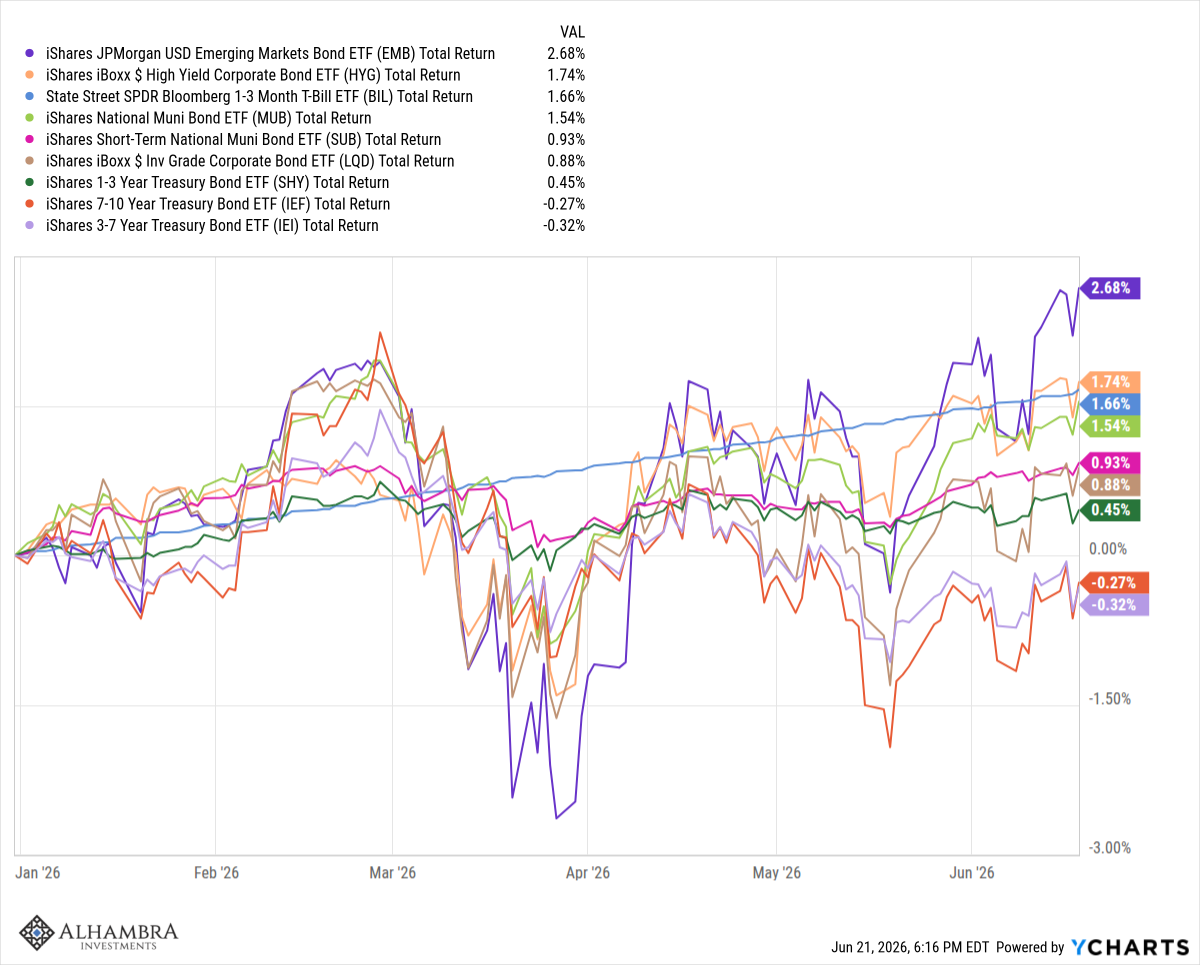

Cette année, pour réaliser des gains sur les obligations, il a fallu privilégier les échéances courtes ou accepter une certaine prise de risque de crédit. Les obligations des marchés émergents libellées en dollars ont été les plus performantes, suivies de près par les obligations à haut rendement.

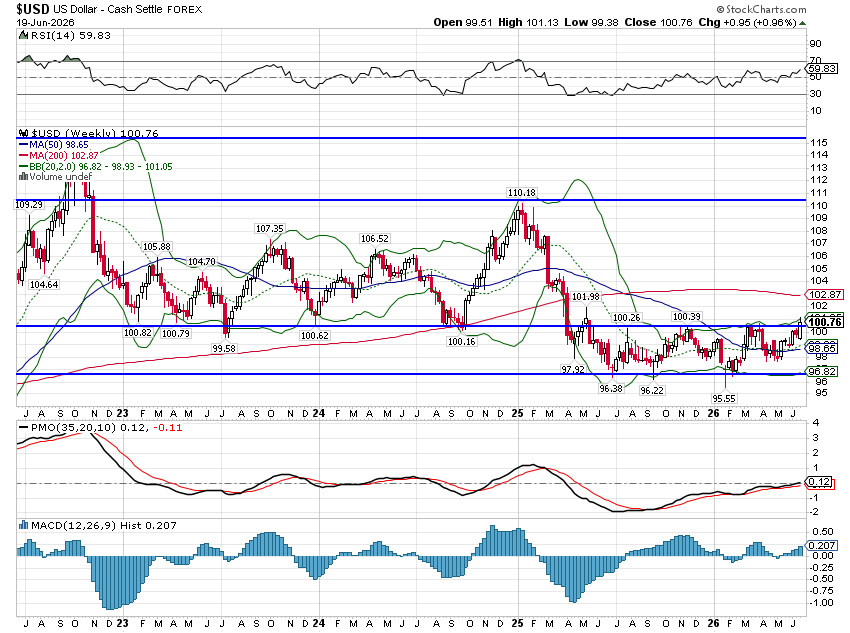

Le dollar s’est apprécié de 2,5 % depuis le début de l’année et menace de franchir un seuil de hausse. Cette progression est alimentée par la hausse des taux et une évolution des anticipations concernant la politique monétaire. Elle pourrait se poursuivre un certain temps et une progression jusqu’à environ 105 dollars ne serait pas surprenante. Cependant, compte tenu du repli des anticipations d’inflation (en baisse de 45 points de base depuis début mai pour le taux d’inflation à 5 ans), je ne m’attends pas à ce que cette hausse se maintienne. Un dollar fort pèsera sur les actifs non libellés en dollars américains jusqu’à la fin de cette phase de hausse.

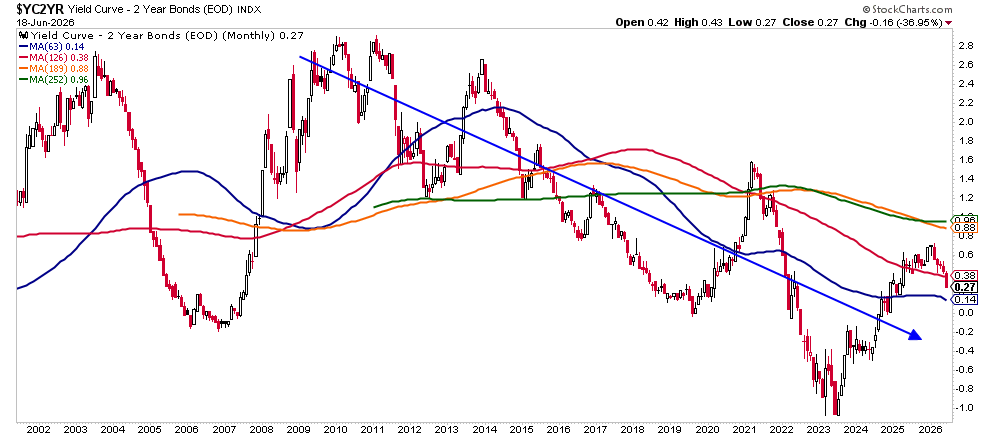

Les taux à court terme ont récemment augmenté plus rapidement que les taux à long terme, ce qui a entraîné un aplatissement de la courbe des taux. Une courbe plus plate est généralement associée à un ralentissement de la croissance future, mais l’évolution actuelle n’est pas suffisamment significative pour tirer des conclusions à ce stade.

Les valorisations boursières ont légèrement baissé cette année, malgré la hausse des cours, mais cela s’explique en partie par des facteurs ponctuels qui ne se reproduiront probablement pas (plus-values latentes sur les participations dans le secteur de l’IA).

Les actions restent chères et nous approchons probablement d’un pic cyclique des bénéfices des entreprises technologiques.

Compte tenu des changements sectoriels que j’ai évoqués précédemment, il pourrait s’agir d’un pic séculaire, mais il est impossible de l’affirmer avec certitude pour l’instant. Parallèlement, la hausse des taux d’intérêt constitue généralement un frein à la progression des cours boursiers, mais comme je l’ai mentionné plus haut, les anticipations d’inflation diminuent avec la fin imminente du conflit iranien (si tant est qu’il s’agisse bien d’une fin).

Le sentiment du marché est actuellement trop instable pour être analysé ; la spéculation est omniprésente, mais les indicateurs de sentiment plus traditionnels restent plutôt neutres.

Je suggère d’aborder le second semestre avec des attentes modérées et en tenant compte du contexte historique. Les années d’élections de mi-mandat – la deuxième année du cycle présidentiel – sont historiquement les plus défavorables du cycle quadriennal, mais les performances ont tendance à s’améliorer après l’élection. Ayant déjà dépassé la moyenne historique cette année, un second semestre plus calme ne me surprendrait pas.

Joe Calhoun