BRUNO BERTEZ

11 Juillet

Voici un texte passionnant de Stockman.

Vous pouvez commencer par lire ce texte en entier ci dessous, après mon éditorial. Je vous le conseille si vous voulez profiter de l’ensemble de la réflexion qui est ici offerte.

RESUME DU TEXTE DE STOCKMAN

Les groupes de travail mis en place par Kevin Warsh pour réexaminer la politique de la Fed sont dominés par des partisans de l’institution, d’anciens banquiers centraux et des néo-keynésiens comme Greg Mankiw, qui ne proposeront que des ajustements mineurs à la planification monétaire centralisée (par exemple, assouplir un peu la cible d’inflation de 2 %).

En réalité, la vraie question est bien plus profonde : pourquoi la Fed, organe de l’État, devrait-elle cibler l’inflation et le chômage, alors que des décennies de preuves montrent que les interventions discrétionnaires sur les taux et le bilan sont inefficaces et superflues pour la prospérité ?

Le contraste est saisissant entre l’Âge d’or 1952-1966 (bilan Fed quasi stable à +1,4 %/an, forte croissance réelle, emploi et revenu médian) et la période post-2007 (impression monétaire massive à +11,8 %/an, croissance deux fois plus faible).

Ces excès ont créé un surplus de crédit bancaire central colossal (près de 5 846 milliards de dollars en excédent par rapport à une croissance « normale » de 3 %), sans bénéfice réel pour l’économie, qui s’autorégule mieux par le libre marché.

Stockman conclut que l’interventionnisme monétaire est voué à l’échec et qu’une réinitialisation profonde (retour à un bilan Fed très limité) est nécessaire.

Ma reflexion.

Stockman prend le problème qui se pose à Warsh par le bon bout; le recours à l’inflationnisme monétaire pour finalement n’avoir qu’une performance économique médiocre, beaucoup plus médiocre que celle de la période antérieure ou la Fed est restée non activiste.

Stockman met le doigt sur le point essentiel à savoir le besoin insatiable de « printer », l’engrenage du printing; une dépendance de plus en plus étroite à l’expansion de monnaie et de credit pour une performance de plus en plus décevante.

Le « cout monétaire » de la croissance est de plus en plus élevé, les distorsions de plus en plus fortes, les perversions du système de plus en plus difficiles à supporter. Et, Stockman n’en parle pas, mais pour couronner le tout les dettes s’accumulent menaçant la stabilité financière et le dolalr .

Rien de tout ce qu’il écrit n’est critiquable et dans l’univers et le cadre analytique de Stockman la conclusion est claire, nette il faut que la Fed se retire de la planification économique , qu’elle redevienne disons « neutre ».

Pour simplifier Stockman compare les résulats historiques en terme de croissance sans l’activisme de la Fed avec les résultats obtenus avec activisme de la Fed et on voit a l’évidence qu’il n’y a pas photo; avant c’était mieux.

Mais sa reflexion ne va pas plus loin, c’est un choix fondamental, il s ‘arrête là! C’est un choix idéologique à savoir qu’il n’y a que deux univers d’une coté un univers avec la Fed et de l’autre un univers sans la Fed.

Qu’est ce que cela implique? Cela implique -et Stockman ne s’aventure pas sur ce terrain- que dans tous les cas si la Fed n’avait pas évolué bêtement pour intervenir activement dans l’économie , alors on aurait continué à croitre de façon spontanée et auto-entretenue comme avant !

Sans le dire Stockman considère que si la Fed était restée à l’écart de sa planification et de son activisme, la croissance serait resté forte , les tendances historiques auraient été maintenues..

Et si c’était faux?

Et si la Fed n’était devenue activiste, planificatrice et inflationniste en terme de monnaie et de crédit que parce que la croissance spontanée et auto entretenue s’épuisait?

Et si la Fed n’avait pas eu le choix et avait été obligée de soutenir une croissance devenue spontanément défaillante?

Et si la Fed n’était intervenue que pour doper une croissance en baisse , que parce que son moteur était en panne, et si elle n’était intervenue que pour essayer de maintenir les performance antérieures ?

Et si la fed n’était intervenue que parce qu’ au milieu des années 60 il était clair que la profitabilité du système américain était en recul et que ceci allait se traduire par une croissance faible, durablement ralentie: croissance faible durablement ralentie que les pouvoir politiques et la société américaine ne pouvaient pas supporter.

La chute de profitabilité du capital américain à partir du milieu des années 1960 est une évidence . Elle est parfaitement documentée par les travaux de Michael Roberts et d’autres comme Deepankar Basu ou Andrew Kliman :

- Le taux de profit du capital américain (mesuré de diverses façons : whole economy, corporate, non-financial corporate) atteint un pic vers 1965-1966.

- Il entame ensuite une forte baisse séculaire jusqu’au début des années 1980 (crise de profitabilité 1965-1982).

- Baisse d’environ 40-44 % dans le secteur non-financial corporate entre 1965 et 1982 .

- Cela provoque les récessions de 1974-75 et surtout la profonde récession de 1980-82, dans un contexte de stagflation (inflation + stagnation + chômage élevé), chocs pétroliers (1973, 1979), etc.

La période post Seconde Guerre Mondiale avec les destructions de capital, les destructions de monnaie, les destructions de dettes puis la demande forte de Reconstruction a ete un Age d’or du capitalisme

- Âge d’or (1945-1965) : Haute profitabilité.

- Crise de profitabilité (1965-1982) : Forte chute

- Période néolibérale (1982-1997) : Reprise partielle du taux de profit

- Puis « Long Depression » à partir de ~1997 avec nouvelle tendance à la baisse.

L’activisme planificateur de la Fed n’ a pas été spontané, décidé sans raison , il n’est pas pure fantaisie tombée du ciel non! Il a été rendu obligatoire,il été produit par la forte chute de la profitabiité!

Et en même temps que « l’activisme dopant » de la banque centrale s’est imposé, le neo libéralisme a pris son essor!

Les deux sont complémentaires!

Le néolibéralisme comme l’activisme des banques centrales a été une réponse à la crise de profitabilité.

C’est la partie la plus « centrale » qui manque à l’analyse de Stockman:

- La chute de profitabilité crée une crise pour le capital (baisse de l’investissement, pression sur les salaires, conflits de classe).

- Les élites capitalistes et les États cherchent des moyens de restaurer la profitabilité.

- Les idées néolibérales, déjà prêtes dans les tiroirs depuis les années 30 deviennent alors opérationnelles comme stratégie de classe :

- Attaques contre les syndicats et le pouvoir ouvrier pour faire baisser les salaires relatifs ce que l’on appelle hausse du taux d’exploitation puis :

- Dérégulation (finance, transports, etc.).

- Privatisation et réduction des dépenses sociales.

- Globalisation et délocalisations (pour baisser les coûts du capital constant ou accéder à de la main-d’œuvre bon marché).

- Financiarisation (pour booster les profits dans les secteurs non-productifs).

La campagne presidentielle de Barry Goldwater etait le coup d’envoi précoce, trop précoce du neo liberalisme

Note BB j’ai traité cet aspect historique dans des articles anciens.

On peut interpréter la campagne de Barry Goldwater en 1964 comme une réponse politique précoce à l’amorce de la chute de la profitabilité du capital américain, même si ce n’est pas encore la crise ouverte des années suivantes. Le timing est parfait, c’est juste le début du déclin de la profitabilité. On le voit dans les articles de l’époque.

- La campagne présidentielle de Goldwater a lieu en 1964, exactement au moment où la profitabilité commence à s’éroder après l’« âge d’or » (1945-1965) de haute rentabilité et de forte croissance keynésienne.

Àu moment de la campagne de Goldwater les signes de tensions apparaissent déjà : ralentissement de la productivité, hausse des coûts du capital, pression salariale et débuts d’inflation. La campagne Goldwater exprimait deja une inquiétude conservatrice face à l’expansion de l’État et du welfare state.

Les propositions de Goldwater comportaient en particulier des mesures pour restaurer la profitabilité du capital . Son livre The Conscience of a Conservative (1960) et sa campagne défendent explicitement toutes les idées qui visent à réduire les entraves à l’accumulation du capital :

- Réduction drastique des dépenses publiques et des impôts. Moins de prélèvements sur les profits et les revenus du capital.

- Opposition au welfare state et aux programmes sociaux (New Deal/Great Society). Moins de transferts vers les travailleurs, donc augmentation relative du taux de plus-value/hausse du taux exploitation.

- Privatisations, il s’agit de libérer le capital des contraintes étatiques pour favoriser l’investissement et la rentabilité.

- Défense du libre marché et critique de l’interventionnisme keynésien conformement aux idées de Hayek/Friedman /Mont Pelerin Society), qui prônent un État minimal pour protéger la concurrence et l’accumulation.

- Opposition au Civil Rights Act de 1964 → Aussi une façon de limiter le rôle fédéral régulateur.

Ces mesures neo-liberales précoces ne tombent pas du ciel elles sont une reponse à ce qui était perçu par les stratèges du capital comme des menaces sur le capital et la chute des profits.

Goldwater perd en 1964 mais sa campagne lance le mouvement conservateur moderne et prépare le terrain idéologique pour la réponse néolibérale des années 1980 (Reagan, qui a soutenu Goldwater).

Je pense qu’au terme de ce survol difficilement contestable vous êtes maintenant en mesure de comprendre le titre que j’ai donné à ce papier!

« Pourquoi je pense que la Fed n’est pas réformable sauf si on accepte une forte crise de destruction aux Etats Unis et en Occident » .

La nouvelle politique activiste planificatrice, interventionniste, dopante de la Fed, cette politique à laquelle je donne le nom d’inflationnisme monétaire, n’est pas tombée du ciel! elle a été mise en place afin de tenter de s’opposer à la chute de rentabilité du capital et afin de soutenir cette valeur du capital fondée sur des taux de profit élevés .

Cette politique d’inflationnisme monétaire avait pour finalité objective de maintenir les valeurs du capital américain et d’éviter une phase de destruction.

L’inflationnisme de la Fed est né de la volonté de refuser une phase de destruction salvatrice et régénératrice,

Elle a maintenu en vie une masse considérable de capital devenu fictif et elle a fait en sorte que ce capital fictif fasse boule de neige, jusqu’aux sommets boursiers actuels .

Si vous reformez la Fed, si vous changez de politique, les valeurs fictives vont s’effondrer.

Crise de destruction garantie.

L’ARTICLE DE DAVID STOCKMAN – Ancien directeur du Budget de Reagan

Warsh a pris un départ raisonnable en nommant des groupes de travail chargés d’examiner les fondamentaux de la politique monétaire de la Fed.

Malheureusement, ces cinq groupes de travail – axés sur la communication de la Fed, la politique de bilan, l’intégrité des données économiques, la productivité et l’emploi, et les cadres d’analyse de l’inflation – sont en grande partie composés de fervents partisans de la Fed, d’anciens banquiers centraux et d’universitaires néo-keynésiens comme Greg Mankiw.

Il va sans dire qu’ils proposeront probablement toute une série d’idées plausibles pour modifier le fonctionnement de ce qui s’apparente à une planification monétaire centralisée.

Par exemple, Mankiw estime que le seul problème avec l’objectif pro-inflationniste de 2,00 % fixé par la Fed est que l’Eccles Building est un peu trop rigide quant au nombre de décimales de part et d’autre du « 2 ».

« Les banquiers centraux oublient souvent cette leçon. Il leur arrive de parler comme s’ils visaient un taux d’inflation de 2 000 %. Il serait préférable qu’ils admettent publiquement l’imprécision de leur capacité à contrôler l’inflation. Ils ne devraient pas s’inquiéter si le taux d’inflation tombe à 1,6 %, ce qui correspond aisément à 2 %. Et ils devraient être prêts à crier victoire dans la lutte contre l’inflation lorsque le taux remontera à 2,5 %. Comme le dit l’adage, c’est un résultat suffisant pour l’action gouvernementale. »

En réalité, nous avons une suggestion plus pertinente et plus vaste à étudier. En effet, pourquoi le ciblage des taux d’inflation et de chômage relève-t-il même des « fonctions gouvernementales » ? Même Mankiw devrait admettre que la Réserve fédérale est un organe de l’État, et non une sorte d’assemblée de sages monétaires.

Autrement dit, malgré son scepticisme justifié à l’égard des keynésiens puristes du bâtiment Eccles, Mankiw passe complètement à côté du problème majeur.

En effet, nous disposons désormais de plusieurs décennies de preuves que les interventions discrétionnaires sur les taux d’intérêt, les conditions des marchés financiers et la performance macroéconomique sont inefficaces et totalement superflues pour atteindre une prospérité maximale grâce au libre marché.

En fait, la seule chose que Warsh ait réellement à faire, c’est d’examiner attentivement le tableau que nous avons publié hier, comparant les performances économiques pendant l’âge d’or entre 1952 et 1966, lorsque les presses à imprimer de la Fed étaient essentiellement à l’arrêt, et les résultats depuis la Grande Crise Financière, où les presses à imprimer ont tourné à plein régime pendant près de 19 ans.

En réalité, il n’y a pas photo.

Le tableau ci-dessous montre que, même durant la prétendue période sombre de l’Âge d’or, la croissance économique réelle a été deux fois plus rapide qu’après 2007 ; l’inflation a été à peine deux fois moins élevée qu’au cours des 19 dernières années ; la croissance de l’emploi durant cette période a également été plus du double du taux enregistré sous Bernanke, Yellen et Powell ; et le revenu médian réel des ménages a augmenté trois fois plus vite que celui enregistré dans l’économie, fortement impactée par les mesures de stimulation, depuis le quatrième trimestre 2007.

Il n’y a pas non plus de débat sur la manière dont les performances exceptionnelles présentées dans le tableau ci-dessus ont été obtenues. Elles sont le fruit du travail des employés, des entreprises, des investisseurs, des consommateurs, des épargnants, des inventeurs, des spéculateurs et des entrepreneurs, tous œuvrant au mieux de leurs intérêts sur le marché libre. Et ce, en s’appuyant sur leurs talents, leur persévérance, leur créativité et leur ingéniosité.

La preuve en est la position de la courbe bleue dans le graphique ci-dessous : le PIB nominal (courbe marron) et la production réelle (courbe verte) ont tous deux progressé bien plus rapidement que l’offre de crédits monétaires (courbe bleue). En réalité, ces taux de croissance annuels composés sur 14 ans démontrent sans l’ombre d’un doute que l’abondance de crédits monétaires n’est pas la condition sine qua non d’une croissance robuste et de la prospérité capitaliste.

Taux de croissance annuels, du premier trimestre 1952 au premier trimestre 1966 :

- Bilan de la Fed : 1,4 %.

- Ventes finales réelles de produits nationaux : 4,0 %

- PIB nominal : 5,8 %

En revanche, voici les mêmes lignes colorées pour la période d’impression monétaire extrême après le quatrième trimestre 2007. Elles sont inversées, et c’est tant mieux !

Comme l’indique le graphique, la croissance du bilan de la Fed a été hors normes, augmentant de 11,8 % par an sur la période de 19 ans, soit plus de huit fois plus vite que le taux de 1,4 % par an pendant l’âge d’or.

Plus important encore, la courbe bleue se situe en haut du graphique, et non en bas. Cela signifie que l’offre de crédit des banques centrales à l’économie américaine a progressé six fois plus vite que le taux de croissance de 1,98 % des ventes finales réelles durant la période ; et 2,7 fois plus vite que le PIB nominal, inflation et croissance réelle comprises.

Mais enfin ! Le professeur d’économie le plus réputé de Washington veut chipoter sur la question de savoir s’il faut poursuivre un objectif d’inflation totalement erroné avec une ou deux décimales, alors que le graphique ci-dessus constitue une insulte flagrante à la rationalité.

En effet, pour repérer le problème, le graphique suivant (ci-dessous) est on ne peut plus clair. La ligne rouge pointillée en bas du graphique est indexée sur 251 milliards de dollars, soit le montant du bilan de la Fed au deuxième trimestre 1987. Elle se poursuit ensuite sur toute la largeur du graphique à un taux de croissance annuel constant de 3,0 % jusqu’au premier trimestre 2026.

On peut affirmer que cette tendance de croissance de 3 % représente le maximum que le bilan de la Fed aurait dû atteindre au cours des 39 dernières années, car il est douteux que, dans le cadre d’un État-providence et d’un régime réglementaire strict – sans oublier le déclin démographique des naissances après 1970 – le taux de croissance potentiel de l’économie américaine ait même atteint 3 % par an au mieux.

Alors pourquoi diable la Fed augmentait-elle son bilan à un rythme quatre fois supérieur , soit près de 12 % par an ?

Hélas, la réponse révélerait à Kevin Warsh tout ce qu’il a réellement besoin de savoir sur la réinitialisation du régime de politique monétaire. En effet, une politique monétaire interventionniste est systématiquement vouée à l’échec car elle conduit partout et toujours à des efforts futiles pour stimuler la croissance et l’emploi, qui n’ont pas besoin de cette aide, et pour « stabiliser » la trajectoire à court terme d’une économie de 32 000 milliards de dollars, qui est intrinsèquement autorégulatrice et suffisamment stable « pour que l’État puisse agir » d’elle-même.

Mais tous ces ajustements des taux d’intérêt — qui nécessitent en fin de compte une intervention de la Fed sur son bilan — aboutissent principalement à la création d’un excédent massif de crédit bancaire central (mesuré par le bilan). En effet, la zone bleue du graphique illustre clairement son accumulation depuis l’arrivée de Greenspan à la Fed au milieu de l’année 1987.

Par conséquent, à la fin du premier trimestre 2026, l’excédent de crédit de la Fed atteignait le montant astronomique de 5 846 milliards de dollars. Ce chiffre colossal représente la différence entre son bilan effectif de 6 636 milliards de dollars à cette date et le seuil de 3 %, qui aurait été de seulement 790 milliards de dollars.

En réalité, la maturité moyenne pondérée du portefeuille d’actifs actuel de la Fed est d’environ 9 ans, ce qui signifie qu’une politique simple consistant à ne pas remplacer les obligations du Trésor et des GSE arrivant à échéance réduirait son volume considérable d’environ 11 % par an. Parallèlement, la trajectoire de 3 % par an représentée par la ligne rouge pointillée indiquerait un bilan « freidmanien » approprié d’environ 1 200 milliards de dollars.d’ici 2040.

En résumé, la Fed a connu près de 40 ans d’expansion excessive de son bilan (autrement dit, de création monétaire), se livrant à un jeu futile de planification monétaire centralisée. Laisser le bilan actuel de 6 600 milliards de dollars se réduire progressivement à mesure que ses actifs arrivent à échéance le ramènerait à environ 1 300 milliards de dollars d’ici 2040, soit à peine au-dessus de l’objectif de croissance de 3 %.

Et cela, suggérerions-nous au professeur Mankiw, serait quelque chose d’assez proche pour un « travail gouvernemental » !

En d’autres termes, le véritable objectif des groupes de travail de Warsh devrait être d’aider la Fed à retrouver le chemin d’une banque centrale monétaire saine, par opposition au régime actuel de planification monétaire centralisée de l’ensemble du PIB américain de 32 000 milliards de dollars et de toutes ses composantes, recoins et opacités.

Dans le contexte actuel et compte tenu du bilan colossal déjà accumulé par Alan Greenspan, son héritier et ses ayants droit, les implications sont claires :

- Oubliez les objectifs d’inflation et de chômage ainsi que tous les autres objectifs macroéconomiques et laissez le capitalisme de marché libre tracer sa propre voie.

- Abandonnons les expédients hasardeux comme l’ancrage des taux des fonds fédéraux, le régime des « réserves abondantes », les indications prospectives et les manœuvres politiques à l’emporte-pièce.

- Mettre la planche à billets en suspens pendant au moins 14 ans et laisser les titres actuellement en circulation s’écouler de manière mécanique et prévisible.

- Rouvrir le guichet d’escompte, fixer les taux aux rendements du marché libre majorés d’une pénalité et n’accepter que les prêts commerciaux solides comme garantie.

Dès lors, le travail de Kevin Warsh serait terminé. Et en moins de temps qu’il n’en a fallu à Alan Greenspan pour que l’Eccles Building se perde dans le désert keynesien.

EN PRIME

Analyse de l’évolution du taux de profit du Capital aux Etats Unis. par Michael Roberts

Chaque année, j’analyse le taux de profit du capital aux États-Unis. En effet, les données américaines sont les plus pertinentes et les plus complètes, et les États-Unis constituent la première économie capitaliste mondiale, influençant souvent les tendances du capitalisme international. Nous disposons désormais des données pour 2021 (les données nationales officielles s’arrêtent là).

Il existe de nombreuses manières de mesurer le taux de profit selon Marx (voir http://pinguet.free.fr/basu2012.pdf ). Je préfère le mesurer en considérant la plus-value totale d’une économie par rapport au capital privé total employé dans la production, afin de me rapprocher au maximum de la formule originale de Marx : s/(C+v), où s représente la plus-value ; C le capital constant, qui comprend à la fois les actifs fixes (machines, etc.) et le capital circulant (matières premières et produits intermédiaires) ; et v les salaires ou les coûts salariaux. Mes calculs peuvent être reproduits et vérifiés grâce à l’excellent manuel expliquant ma méthode, aimablement rédigé par Anders Axelsson (Suède).

Je qualifie mon calcul de mesure « à l’échelle de l’économie », car il se fonde sur le revenu national total après amortissement et après prise en compte des rémunérations des salariés pour calculer la plus-value (s) ; les actifs fixes privés non résidentiels nets pour le capital constant (ce qui exclut donc l’État, le logement et l’immobilier) (C) ; et les rémunérations des salariés pour le capital variable (v). Toutefois, comme indiqué précédemment, le taux de profit peut être calculé uniquement sur le capital des entreprises ou uniquement sur le secteur non financier de ce capital. De plus, les profits peuvent être calculés avant ou après impôt, et la part fixe du capital constant peut être déterminée selon le « coût historique » (le coût d’acquisition initial) ou le « coût actuel ou de remplacement » (sa valeur actuelle ou le coût de remplacement de l’actif). Enfin, il peut également inclure le capital circulant (matières premières et composants utilisés au cours d’une période de production) en plus des actifs fixes (machines, bureaux, etc.).

Il existait autrefois un débat important sur la mesure des immobilisations à privilégier pour se rapprocher de la vision marxiste. Pour une explication de ce débat, veuillez consulter mes articles précédents et mon ouvrage, *La Longue Dépression * (en annexe). Les immobilisations peuvent être mesurées selon leur coût historique (CH) ou leur coût actuel (CA). La différence s’explique par l’inflation. Si l’inflation est élevée, comme ce fut le cas entre les années 1960 et la fin des années 1980, l’écart entre les variations de la mesure CH et celles de la mesure CA sera plus important (voir http://pinguet.free.fr/basu2012.pdf ). Lorsque l’inflation diminue, cet écart se réduit. Sur l’ensemble de la période d’après-guerre jusqu’en 2021, on a observé une baisse séculaire du taux de profit américain de 27 % selon la mesure CH et de 26 % selon la mesure CA. Ainsi, pour une mesure empirique du taux de profit sur une longue période, il n’y a pas lieu de privilégier la mesure CH ou CA.

La plupart des mesures marxistes excluent généralement toute mesure du capital variable, au motif que la « rémunération des salariés » (salaires et avantages sociaux) ne constitue pas un stock de capital investi, mais un flux de capital circulant qui se renouvelle plusieurs fois par an – et ce taux de rotation est difficilement mesurable à partir des données disponibles. Ainsi, la plupart des mesures marxistes du taux de profit se limitent à s/C. Cependant, certains marxistes ont tenté de mesurer la rotation du capital circulant et du capital variable afin de les inclure au dénominateur, rétablissant ainsi la formule originale de Marx : s/(C+v).

Brian Green a réalisé un travail important sur la mesure du capital en circulation et de son taux de rotation pour l’économie américaine, afin de l’intégrer au calcul du taux de profit. Il considère cette mesure comme essentielle pour établir un taux de profit adéquat et comme un indicateur des risques de récession. Voici un article précédent de Green sur sa méthode : https://theplanningmotivedotcom.files.wordpress.com/2021/11/1997-2020-various-rates.pdf

Les travaux de Green sont précieux car ils mettent en évidence les variations à court terme des taux de plus-value et de profit dues aux fluctuations du capital en circulation. Green considère ces variations comme un indicateur important des cycles d’expansion et de récession dans une économie capitaliste. Cependant, elles ne modifient pas significativement les tendances à long terme du taux de profit. L’intégration du capital en circulation et du capital variable dans le calcul du taux de profit influe certes sur le niveau de ce dernier, mais n’a que peu d’incidence sur sa tendance et ses retournements depuis 1945.

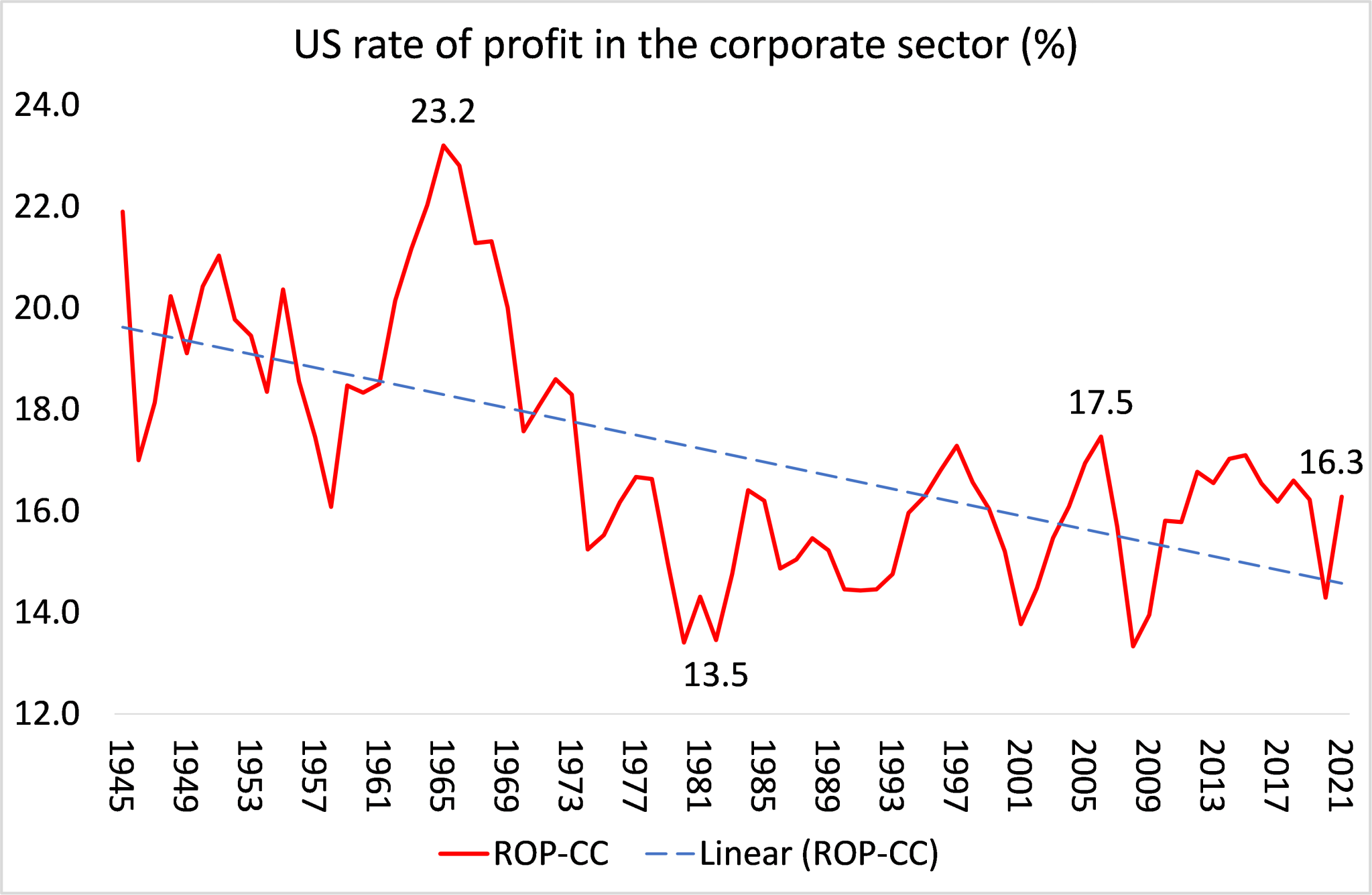

Auparavant, je calculais moi-même chaque année le taux de profit américain, tant pour l’ensemble de l’économie que pour le seul secteur des entreprises. Désormais, nous pouvons utiliser l’excellente base de données de Deepankur Basu et Evan Wasner ( https://dbasu.shinyapps.io/Profitability/ ) pour le seul secteur des entreprises, une méthode de calcul du taux de profit similaire à la mienne. J’ai donc reproduit leurs résultats et mis en évidence les variations du taux de profit. La mesure de Basu-Wasner exclut le capital variable du dénominateur. Bien qu’il soit possible de l’inclure dans leur base de données, cela n’a que peu d’incidence sur les tendances et les points d’inflexion du taux de profit depuis 1945. Le graphique ci-dessous illustre le taux de profit américain dans le secteur des entreprises jusqu’en 2021.

Le premier constat est que la loi de Marx sur la baisse constante du taux de profit se vérifie dans l’évolution du taux de profit américain. Ce dernier a chuté de 27 % entre 1945 et 2021. On observe également une forte baisse de la rentabilité entre 1965 et 1982, passant de 23,2 % à 13,5 %. On constate ensuite une reprise durant la période dite néolibérale, de 1982 à 17,5 % en 2006. Par la suite, le taux de profit diminue progressivement, au gré de cycles de croissance et de récession, durant ce que j’appelle la période de la Longue Dépression, pour atteindre 16,3 %.

Ce que l’on constate également, d’après cette mesure, c’est que le taux de profit des entreprises américaines a progressé de 1982 jusqu’à un pic en 2006. On pourrait donc avancer, comme certains l’ont fait, que la loi de Marx ne saurait être la cause sous-jacente de la Grande Récession de 2008-2009 si le taux de profit américain atteignait un sommet en 25 ans en 2006. Toutefois, si l’on considère uniquement le secteur des entreprises non financières (SENF), indicateur de ce que l’on pourrait appeler la partie « productive » de l’économie capitaliste (où les travailleurs créent de la valeur pour les capitalistes), la situation est différente. Selon la théorie marxiste de la valeur, le secteur financier ne crée pas de valeur nouvelle ; il prélève une part des profits extraits du travail dans le secteur non financier (productif). Et c’est la hausse des profits du secteur financier, en particulier depuis 1997, qui fausse le taux de profit des entreprises jusqu’en 2006 (voir graphique ci-dessous).

L’analyse du taux de profit du secteur non financier est donc plus pertinente pour évaluer la santé sous-jacente de l’économie capitaliste américaine. Si l’on exclut la hausse des profits financiers des données, on constate que la rentabilité du secteur non financier a atteint son apogée bien avant 2006, dès 1997.

Le graphique du NFC révèle également une baisse séculaire du taux de profit du capital non financier aux États-Unis au cours des 75 dernières années, conformément aux prédictions de Marx. Basu-Wasner calculent une baisse annuelle moyenne de ce taux de profit de -0,42 %. Entre 1945 et 2021, le taux de profit du NFC a chuté de 32 %.

Durant ce que l’on appelle « l’âge d’or » du capitalisme américain d’après-guerre, le taux de profit des sociétés non financières (SNF) était très élevé, dépassant en moyenne les 20 %, avec une hausse de 6 % entre 1945 et 1965. Mais survint ensuite la crise de rentabilité entre 1965 et 1982, durant laquelle le taux de profit chuta de 44 %. Cette situation provoqua deux récessions majeures en 1974-1975 et 1980-1982 et incita les stratèges du capitalisme à tenter de rétablir ce taux de profit grâce aux politiques « néolibérales » de privatisation, d’affaiblissement des syndicats, de déréglementation financière et de mondialisation, à partir du début des années 1980.

La période néolibérale de 1982 à 1997 a vu le taux de profit du secteur non financier progresser de 34 %, même si, au plus fort de la croissance en 1997, ce taux restait inférieur à la moyenne de l’âge d’or. S’en est suivie une nouvelle période de crise de rentabilité, que j’ai baptisée la Longue Dépression. Durant cette période, qui inclut la Grande Récession de 2008-2009 et, bien sûr, la crise liée à la COVID-19 en 2020, le taux de profit a chuté de 15 %. En 2020, le taux de profit du secteur non financier américain a atteint son plus bas niveau en 75 ans, avant de se redresser quelque peu en 2021, tout en demeurant inférieur au niveau d’avant la pandémie, en 2019.

Ceci nous amène aux causes des variations du taux de profit. Selon Marx, les variations de rentabilité dépendent principalement de l’évolution relative de deux catégories marxistes dans le processus d’accumulation : la composition organique du capital (C/v) et le taux de plus-value ou d’exploitation (s/v). Si C/v est supérieur à s/v, le taux de profit diminue, et inversement.

Selon la mesure du coût courant de Basu-Wasner, depuis 1945, la composition organique du capital (COC) a connu une hausse séculaire de 40 %, tandis que le principal facteur compensatoire de la loi marxienne sur la baisse du taux de profit, à savoir le taux de plus-value (TPV), a légèrement diminué de 5 %. Le taux de profit a ainsi chuté de 32 % depuis 1945 (voir graphique ci-dessous).

Lors de la crise de rentabilité de 1965-1982, le taux de profit du secteur non financier américain a chuté de 44 %, tandis que la composition organique du capital (COC) augmentait de 29 % et que le taux de plus-value (TPV) reculait de 28 %. À l’inverse, durant la période dite « néolibérale » (1982-1997), le taux de plus-value a progressé de 14 % et la composition organique du capital a diminué de 15 %, entraînant une hausse de 34 % du taux de profit. Depuis 1997, le taux de profit américain a reculé d’environ 15 %, la composition organique du capital ayant progressé de 28 %, un rythme plus rapide que celui de la plus-value (8 %). Autrement dit, au cours des deux premières décennies du XXIe siècle, les capitalistes du secteur non financier américain ont encore davantage exploité la main-d’œuvre, sans toutefois parvenir à enrayer la baisse du taux de profit. La loi de rentabilité de Marx est donc confirmée par les résultats de chacune de ces périodes, comme c’est le cas pour l’ensemble de la période 1945-2021.

J’ai souvent soutenu que la rentabilité du capital est essentielle pour évaluer la santé de l’économie capitaliste. Si la rentabilité chute durablement, la masse des profits finira par diminuer, déclenchant ainsi un effondrement des investissements et une récession. Or, l’un des constats les plus frappants des données est que chaque récession économique d’après-guerre aux États-Unis a été précédée (ou concomitante) d’une baisse du taux de profit et d’un ralentissement de la croissance des profits, voire d’une chute brutale de leur masse . Ce phénomène correspond aux prédictions cycliques de la loi de la rentabilité de Marx. La Grande Récession et la crise pandémique de 2020 ont été précédées (ou accompagnées) de baisses particulièrement marquées de la rentabilité et de la croissance des profits.

Il semble désormais très probable que d’ici la fin de l’année 2022, les principales économies entrent en récession, seulement trois ans après celle de 2020, provoquée par la pandémie. Les bénéfices des entreprises américaines ont chuté au troisième trimestre 2022, selon les dernières données publiées. En effet, les bénéfices non financiers ont reculé de près de 7 % sur la période. La croissance des bénéfices des entreprises américaines a ralenti à 4,4 % en glissement annuel, contre 7,7 % au deuxième trimestre et nettement moins que le pic de croissance de 22 % atteint fin 2021. Les bénéfices non financiers ont quant à eux ralenti à 6,4 % en glissement annuel.

Une contraction des profits s’est amorcée, les salaires, les prix à l’importation et les coûts d’intérêt augmentant désormais plus rapidement que le chiffre d’affaires. Les marges bénéficiaires (par unité produite) ont atteint un niveau élevé, tandis que les coûts unitaires hors main-d’œuvre et les coûts salariaux augmentent et que la productivité stagne. La période de forte croissance des profits post-pandémiques est terminée. Lorsque nous disposerons des données complètes sur la rentabilité des entreprises pour 2022, il faut s’attendre à une nouvelle baisse, avec l’entrée en vigueur d’une nouvelle récession aux États-Unis en 2023.