D’après la dernière étude hebdomadaire de JPMorgan sur les marchés pétroliers, dirigée par Natasha Kaneva, stratège mondiale en matières premières, la question cruciale n’est plus simplement de savoir si le pétrole brut peut transiter par le détroit d’Ormuz, mais plutôt si le système mondial de raffinage sera en mesure de traiter ces barils une fois de retour.

Points clés de The Dark Side of the Boom™

- Le pétrole brut et les produits raffinés sont désormais séparés. Les dommages subis par les raffineries russes entraînent une augmentation des exportations de pétrole brut, tandis que le diesel et le fioul sont retirés du marché mondial.

- La Russie représente un point de tension majeur en aval. Le pays est responsable d’environ 20 % du déclin de l’activité mondiale des raffineries cette année et détient une part disproportionnée des exportations mondiales de diesel et de fioul.

- Les unités complexes de raffinage sont la véritable cible. Les dommages causés aux unités d’hydrocraquage et de craquage catalytique peuvent entraîner une interruption de production pendant des trimestres plutôt que des semaines.

- JPMorgan anticipe une reprise, et non un retour à la normale. Le taux d’utilisation des raffineries russes devrait s’améliorer jusqu’en 2027, mais rester nettement inférieur à son niveau d’avant l’attaque.

- Le terme employé par les négociants désigne la « fissure », et non pas nécessairement le pétrole brut. La rareté du produit peut maintenir des marges de raffinage élevées même si le marché du pétrole brut reste suffisamment approvisionné.

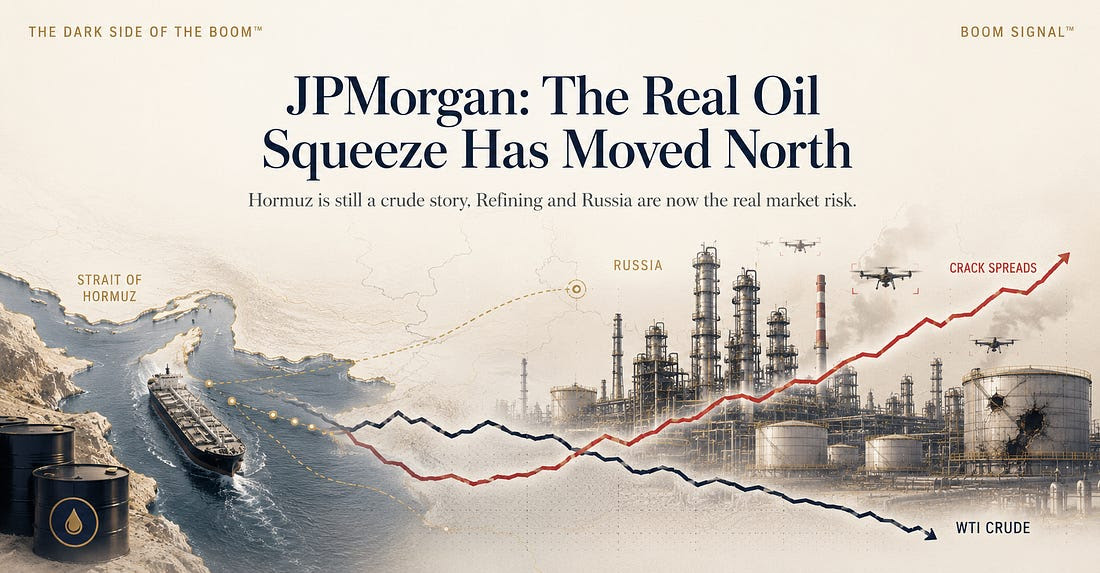

Le véritable pour le marché pétrolier s’est risqué déplacé vers le nord, hors du comté d’Ormuz.

Le marché reste attentif au détroit d’Ormuz, mais JPMorgan estime qu’un choc pétrolier plus durable pourrait désormais se développer près de 3 200 kilomètres plus au nord.

Le détroit d’Ormuz demeure le principal point de tension sur le marché du pétrole brut. La récente escalade des tensions entre les États-Unis et l’Iran a de nouveau entraîné une forte baisse du trafic pétrolier, anéantissant une grande partie de la reprise enregistrée ces dernières semaines. Cependant, après des mois d’interruptions, les négociants considèrent de plus en plus l’offre de pétrole brut comme un problème fluctuant. Les stocks peuvent disparaître rapidement, mais une fois les voies maritimes rouvertes, ils peuvent également revenir avec une rapidité surprenante.

Le raffinage, c’est une autre histoire.

D’après la dernière édition de Oil Markets Weekly de JPMorgan , dirigée par Natasha Kaneva, stratège mondiale en matières premières, la question cruciale n’est plus simplement de savoir si le pétrole brut peut transiter par le canal d’Ormuz, mais plutôt si le système mondial de raffinage sera en mesure de traiter ces barils une fois de retour.

Cette distinction est importante car le marché pourrait évoluer vers une situation inhabituelle : une abondance de pétrole brut cherchant à être commercialisé, mais une capacité de raffinage opérationnelle insuffisante pour le transformateur en diesel, essence, kérosène et fioul.

JPMorgan identifie trois grandes incertitudes qui pèsent sur le système en aval.

Le premier point concerne l’ampleur des dégâts causés aux infrastructures de raffinage et de traitement du pétrole au Moyen-Orient après des mois de conflit.

Le deuxième porte sur le calendrier d’une reprise, impulsée par des mesures politiques, de l’activité de raffinage en Chine.

Le troisième, et éventuellement le plus important, est de savoir si la Russie peut rétablir un réseau de raffinage régulièrement ciblé par des drones ukrainiens.

Mike Adams l’a expliqué hier, certaines installations peuvent devenir des bombes à retardement si elles s’arrêtent de fonctionner.

J’aimeJ’aime

Oui et c’est pour ça que pour une fois la France n’est pas trop mal placée pour amortir la crise.

J’aimeJ’aime