Je vous recommande de lire à nouveau le texte publié il y a quelques jours en suivant le lien:

Bien entendu la thèse que je développe est dans le droit fil de mon analyse habituelle, mais je présente les choses autrement.

Ceci me permet aujourd’hui d’aller plus loin.

-D’abord je rappelle que la crise de 2008 s’inscrit dans une myriade de crises financières rapprochées dont la cause lointaine est toujours l’excés de crédit ou de dettes. Et que le remède a toujours été le même: l’activisme monétaire.

-Ensuite j’explique que ces crises ne tombent pas du ciel, elles sont déterminées, soumises au déterminisme parce que nous sommes condamnés à créer toujours plus de crédit en raison des déséquilibres de nos systèmes économiques, lesquels produisent spontanément de la déflation. Du crédit il en faut toujours plus.

-Enfin une erreur colossale a été commise car pour pouvoir produire plus de crédit alors que le pouvoir de création de crédit des banques est limité, on a mis le crédit sur les marchés par la titrisation, cotation, pseudo assurance, dissémination du risque . Ce qui rend le crédit instable, fragile et frivole soumis aux animal spirits.

Ayant expliqué cela je peux poursuivre.

Les élites expliquent que les risques sont maintenant limités, elles auraient fait ce qu’il fallait.

Je prétends que non et que c’est faux;

-D’abord les masses de crédit sont encore plus colossales qu’avant 2008 et la masse des promesses qu’ils contiennent est de plus en plus divergente de la capacité de l’économie réelle à les honorer. En d’autres termes le rendement du crédit dans sa fonction de stimulation de la croissance est fortement décroissant.

-Ensuite le fait d’avoir réglementé partiellement les banques et d’avoir exigé des augmentations de leurs fond propres comme garanties de leurs risques bilantiels est une imbécillité car le risque n’est plus dans les bilans des banques, elles l’ont disséminé sur les marchés, elles ont transformé la mer en petits ruisseaux.

-Enfin le risque n’étant plus en banque, il est ailleurs car le risque ne disparait pas d’être coupé en tranches et soi disant assuré, le risque est toujours là, il se crée, se répartit, se transforme, se cache. Le risque a quitté les banques , il est enfoui, dans les marchés et dans les multiples institutions qui sont présentes sur les marchés. Les banques sont à considérer comme institutions exposées aux marchés car leurs actifs sont dépendant des valeurs de marché et de la liquidité générale . Le risque pour les banques est de deuxième ordre, après celui des marchés.

Or la masse que représentent les marchés est hors de toute proportion avec les masses dont peuvent disposer les banques centrales. Les capacités d’absorption de leurs bilans sont limitées. Pour sauver une banque quelques centaines de milliards suffisent, pour sauver un marché, les sommes se comptent par trillions car tous les marchés sont interconnectés, ils forment un gigantesque portefeuille mondial.

Avant on pouvait « bailer » les banques, maintenant on ne peut plus « bailer » ce qui a remplacé les banques: les marchés. La dissémination a permis de repousser les frontières de la finance, mais la dissémination est une sorte de cancer, tout est métastasé.

Un bellweather

*SOUTH KOREA SEPT. EXPORTS -8.2% Y/Y; EST. -5.5%

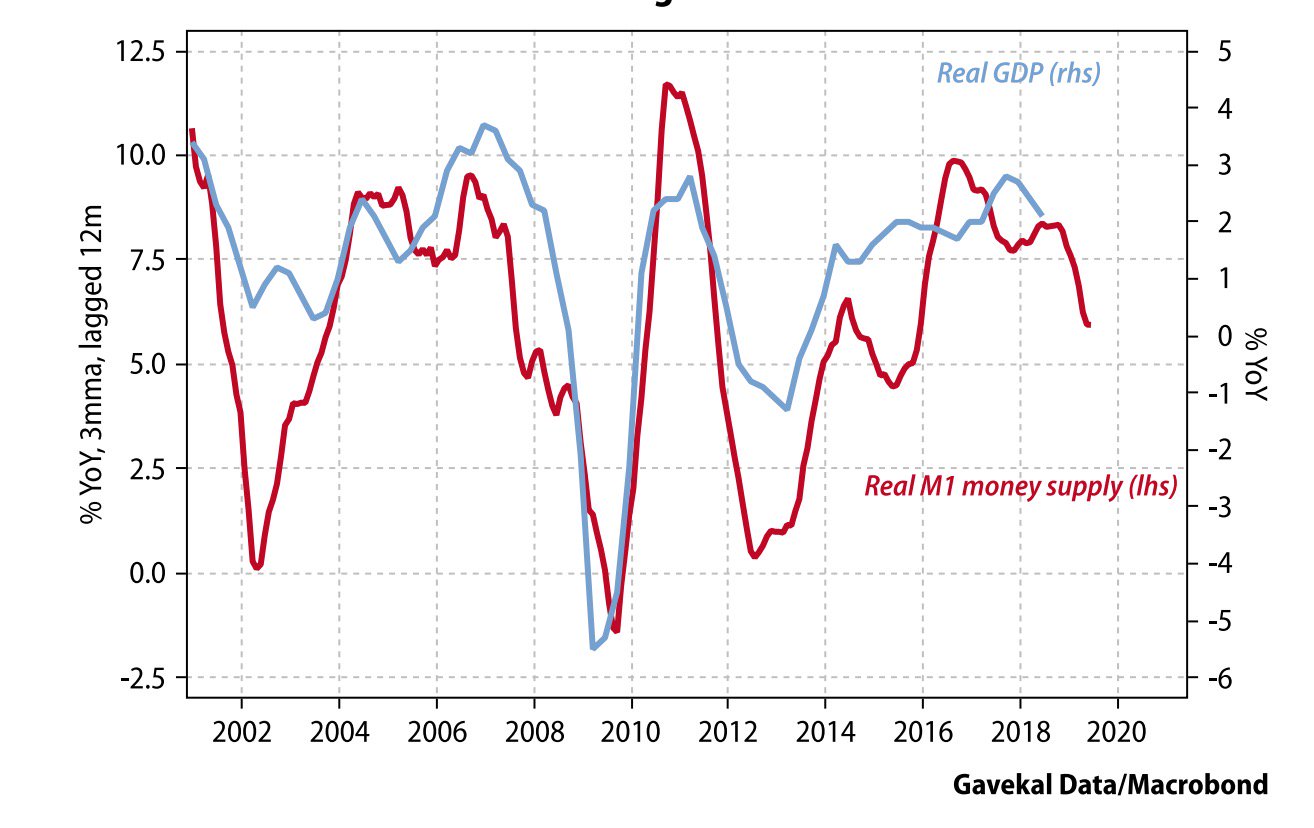

Et en Europe ralentissement monétaire précurseur .

M1 money supply growth has slowed to 5.9% from 8.3%, points to weakening Eurozone GDP growth. M1 tends to lead real GDP by 12months, GaveKal.

–

–

Pimco conseille de se replier sur ls emprunts courts pour préserver son capital et obtenir néanmoins un rendement correct, c’est ce que nous conseillons depuis plusieurs semaines.

5 Reasons to Like the Front End of the Yield Curve

PIMCO’s head of short-term portfolio management explains why the front end of the U.S. bond market may provide investors a good balance of liquidity, capital preservation and income in a rising rate environment.

[BloombergQ] U.S. Stock Futures, Loonie, Peso Climb on Nafta: Markets Wrap

[Reuters] Canadian dollar hits four-month high as U.S., Canada reach NAFTA deal

[Reuters] Canada, U.S. reach deal to save NAFTA as trilateral trade pact

[Reuters] China cancels security talks with United States

[BloombergQ] Australia’s Property Downturn Chalks Up One-Year Anniversary

[NYT] Lines Before Dawn, Violence and ‘No Trust’: China’s Health Care Crisis

[WSJ] U.S. and Canada Reach Nafta Deal

[WSJ] China’s Economy Losing Steam as Trade Conflict With U.S. Intensifies

[FT] Policymakers share blame for the shadow banking boom

[FT] Ten years on, fresh trading risks seem to be emerging

[FT] Alternatives to Libor begin to make an impact

[BloombergSub] Skyrocketing Deficit? So What, Says New Washington Consensus

Un petit coup d’oeil au Nasdaq 100 histoire de ne pas perdre de vue la perspective!