Correction deuxieme ligne; externe et non interne

Tout système évolue en fonction de ses contradictions internes et de ses contradictions externes disait Mao .

On n’a jamais rien dit de mieux.

Et grosso modo c’est un peu le schema que reprend l’article ci dessous.

Il y a les forces de dislocation internes, le poids des dettes, l’érosion de la profitabilité et des cash flows, la destruction des principe de base, le cynisme qui corrompt, la désadaptation sociale accélérée, le chaos de Washington, et il y a les antagonismes externes manifestés par la Chine, la Russie, quelques Brics et moi j’ajoute l’Allemagne car elle est la seule entité à mener une voie autonome loin de la voie anglo saxonne de la dérive considérée comme l’un des beaux arts.

Mais tout cela se situe dans un temps qui n’est pas celui des marchés, tout cela se situe dans le temps de l’histoire.

Le vrai signal de la dislocation sera fourni par la revulsion des dettes US c’est à dire la fin du paradigme du risk-on/risk-off.

17 septembre 2019

Nous vivons dans un monde américano-centré… pour l’instant. Cela suffira-t-il à sauver les Etats-Unis d’une crise majeure ?

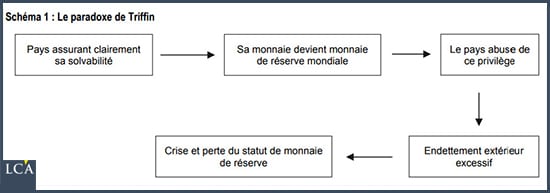

Comme nous l’avons évoqué précédemment, la question posée dans le titre de cet article revient à se demander comment pourrait se produire le recul du dollar en tant que monnaie de réserve mondiale.

Une réponse a été apportée avec le célèbre « dilemme de Triffin » exposé en 1960 dans l’ouvrage Gold and the Dollar Crisis: The Future of Convertibility [« L’or et la crise du dollar : l’avenir de la convertibilité », NDLR]. Il s’agit du principe selon lequel tout système monétaire international assis sur une devise clé unique est instable.

Comme j’ai déjà détaillé les enchaînements de ce mécanisme dans un précédent article, je vous propose ce schéma récapitulatif de Natixis.

Dans une note en date du 6 juin, la banque rappelle que, pour qu’un tel scénario se produise, deux conditions doivent être réunies :

« Que la détention de dette des Etats-Unis par les non-résidents soit de grande taille, mais aussi qu’il y ait une monnaie de réserve substituable au dollar. »

La première condition est bien entendu validée, mais ce n’est pas le cas de la deuxième.

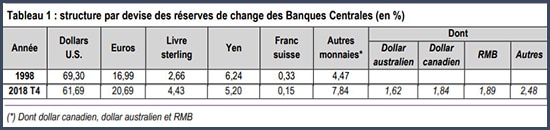

Par ailleurs, tous les Etats ou groupes d’Etats figurant dans le tableau ci-dessus menant le même genre de politique budgétaire et monétaire, il y a peu de chances que l’un d’entre eux ne vienne supplanter le dollar à court-moyen terme.

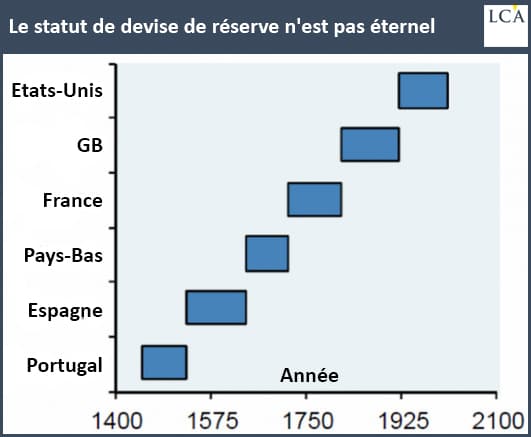

Cependant, certains d’entre eux, par exemple la Chine et la Russie, ont peut-être en tête de résoudre le « dilemme de Triffin » par une autre voie, par exemple en forçant le passage à un nouveau système monétaire dans lequel le dollar ne serait plus en position de monopole, lorsque l’occasion se présentera.

Le statut de réserve monétaire n’est en effet pas éternel…

Pour le moment, les taux US continuent de baisser…

15 août : le taux d’intérêt sur les obligations US à 30 ans passe pour la première fois de son histoire sous les 2%

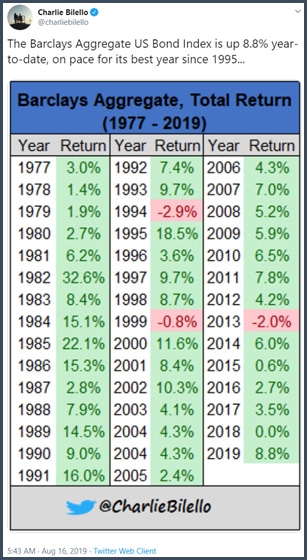

… et la valorisation des fonds obligataires ne cesse d’augmenter. Au 16 août, l’US Bond Index de Barclays était même en passe de réaliser sa meilleure performance depuis 1995.

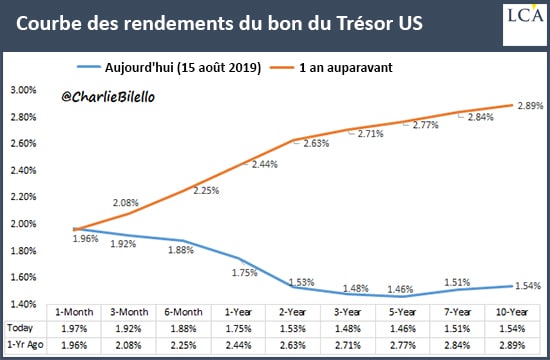

La demande d’obligations US à long terme est telle que le 13 août, l’inversion de la courbe des taux est devenue encore plus prononcée qu’elle ne l’était en avril 2007. Si vous avez oublié ce à quoi ressemble une courbe des taux « normale », voici une comparaison entre le 15 août 2019 et le 15 août 2018.

Qu’est-ce qui pourrait précipiter les événements ?

A ce stade, il existe deux explications : une pilule rouge, et une pilule bleue.

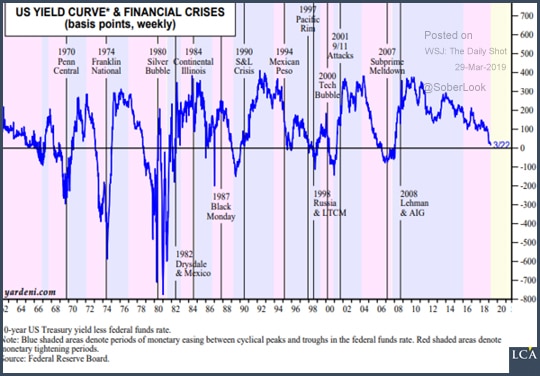

La première rappellera à votre mémoire qu’outre le fait d’être un signal annonciateur de récession, l’inversion de la courbe des taux est un signe annonciateur de crise financière.

La seconde vous remémorera les arguments de ceux pour qui « cette fois, c’est différent », à savoir « qu’un certain nombre de facteurs autres que les attentes du marché quant à l’évolution future des taux d’intérêt forcent les taux d’intérêt à long terme à la baisse », selon les termes de Janet Yellen.

En effet, il y a un autre facteur qui rentre en compte : le fait que nous vivons dans un monde américano-centré. La dette US et le dollar sont au sommet de la pyramide financière mondiale.

Sauf que contrairement à ce que voudrait faire accroire l’ancienne présidente de la Fed, le fait que les investisseurs se ruent sur la dette US n’est pas forcément un signal positif pour l’économie mondiale !

En effet, comme l’indiquait Natixis dans une note de juin 2018 :

« La dette publique des Etats-Unis (les Treasuries) est l’actif sans risque mondial le plus important, grâce à la liquidité de son marché et à la capacité de l’Etat américain à rester solvable. Lors des crises et des récessions, les investisseurs se reportent vers cette dette, ce qui fait baisser les taux d’intérêt d’équilibre sur le dollar et conduit à une appréciation du taux de change du dollar. »

Bruno Bertez ne dit pas autre chose lorsqu’il explique que « les US Treasuries sont la liquidité suprême […] et ils sont recherchés précisément à cause de cela et donc les taux baissent […] ».

Natixis va même plus loin dans une autre note en date du 18 avril 2018, dont je vous laisse découvrir l’intitulé.

Voici quel était alors le raisonnement de la banque :

« Le niveau des taux d’intérêt à long terme sur les dettes sans risque reste très faible aujourd’hui, compte tenu des perspectives pour les politiques monétaires. Une explication possible est la suivante : la crise de 2008 a fait apparaître un risque de crise violente, d’événements extrêmes, qui n’a pas disparu après la crise. Le maintien d’une probabilité importante d’une crise extrême pousse les investisseurs vers les actifs sans risque, et fait donc baisser les taux d’intérêt à long terme sur les dettes sans risque. Nous montrons que la probabilité d’une crise, d’événements défavorables extrêmes (que nous mesurons par le SKEW sur le S&P) est bien explicative du niveau faible des taux d’intérêt à long terme aux Etats-Unis et dans la Zone euro. »

Qu’en conclure ?

Tant que la pierre angulaire ne s’effritera pas sous le poids des couches de dette qui lui ont été superposées, l’édifice financier tiendra.

« Tant qu’il y aura de la demande pour le papier des gouvernements, alors on pourra retarder les échéances », pour reprendre les mots de Bruno Bertez.

Cependant, il faut garder à l’esprit qu’en tant que mère de toutes autres bulles, les dettes d’Etat sont les actifs financiers les plus surévalués au monde. Le 13 juin, le gérant obligataire Jeffrey Gundlach estimait que s’ils n’étaient pas manipulés par la Fed, les taux sur la dette US seraient de 6%.

Au final, les Etats-Unis continuent de profiter de leur position de monopole sur le marché de la dette publique liquide et de grande taille, mais cela n’est pas nécessairement une bonne nouvelle, peu importe la pilule que vous choisissiez.

Notre feuilleton sur la dette fédérale américaine s’achevant, je vous propose de nous retrouver très prochainement pour nous tourner vers les Etats de la Zone euro.

Je vous rappelle que nous nous pencherons enfin sur ce que l’Institute of International Finance identifie dans son dernier rapport sur la dette mondiale comme la menace la plus aigüe : celle qui plane sur les marchés de crédit, en particulier sur la dette corporate des émergents.

A suivre donc…

Perrin oublie la chose la plus importante, les BC étrangères ont stoppées les achats de bonds depuis 2014, il n’y a que le secteur privé pour soutenir les achats de dettes US.

Amha il n’y aura pas de remplaçant au dollar US en tant que réserve, les deux blocs monétaires, Europe et Chine font des excédents commerciaux, la Russie a déjà choisi.

J’aimeJ’aime

Je crois que nous sommes dans la démonstration de la pyramide d’Exter, ou la pointe est l’Or (qui met le nez à la fenêtre et qui de toute façon ne suffira pas en physique disponible), le dollar US (imprimable à volonté, tout est question de confiance et de statut non contesté) et les obligations US, refuges tant que l’unité de compte du $ se maintient et que l’empire demeure l’empire.

J’aimeJ’aime