|

Mon cher lecteur,

Jeudi, la BCE a décidé :

- D’augmenter de 600 milliards d’euros son plan d’urgence pandémie (PEPP) et ;

- Maintenir son principal taux directeur à -0,5 %.

+ 600 milliards de planche à billets, et pourtant… La semaine dernière, avant la décision de la BCE, le Trésor français a émis une obligation à 20 ans au taux inédit de 0,5 % (du jamais vu pour cette durée)… Qui a été souscrite plus de 7 fois ! Il y a eu 50 milliards de demande pour 7 milliards offerts, une véritable cohue.

Alors où était l’urgence, comme dans « plan d’urgence » ?

En fait, ce que vient de faire la BCE est un coup de poignard dans le dos de votre épargne… Mais certainement pas pour sauver les salaires comme le prétend Lagarde mais pour sauver les spéculateurs et rémunérer le vice.

C’est comme si elle s’était directement servie sur votre compte courant pour donner votre épargne en pâture aux marchés, si ce n’est que cela va se passer en deux temps.

Car ces deux décisions de la BCE sont hautement incompatibles : d’un côté la BCE pousse les taux longs à des points bas jamais vus et de l’autre, elle empêche les taux courts de baisser.

En faisant cela, elle cherche à sauver les marchés et les banques mais le prix de ce sauvetage est le sacrifice des épargnants : elle ne peut pas sauver les 3 car la BCE ne crée rien, elle ne produit rien, elle ne fait que transférer d’une poche à une autre et vous et moi ne sommes pas du bon côté de l’opération.

Soyez prévenus.

La BCE est en train de creuser sa tombe et la vôtre, ce que vous connaissez peut-être comme « l’inversion de la courbe des taux », signal apocalyptique sur les marchés qui a prédit aux États-Unis les 8 crises depuis 1945, dont les 4 dernières. Nous allons y revenir, mais retenez déjà qu’il nous faut surveiller cette fameuse courbe des taux comme le lait sur le feu.

Avec les autres programmes de soutien, la décision de la BCE porte à 1 800 milliards les rachats de la BCE d’ici la fin de l’année prochaine, dont l’immense majorité est destinée à la dette publique.

Ces montants sont astronomiques et jamais vus… Mais ce n’est pas grave, c’est la BCE qui paie n’est-ce pas.

Dans le monde merveilleux de l’Europe, ce n’est plus l’État qui paie, c’est la BCE.

Et quand c’est la BCE, c’est gratuit bien évidemment.

Peu importent les taux bas qui laminent déjà votre épargne. Peu importe, la suraccumulation de dettes qui fait pression à la baisse sur vos salaires et pensions et à la hausse sur le chômage. Peu importe la destruction de notre tissu économique que vos impôts doivent et devront encore compenser.

Nous connaissons les effets vicieux des politiques monétaires inflationnistes depuis que Richard Cantillon les décrivit il y a 300 ans et donna son nom à l’effet éponyme.

Sauf que cette fois, l’argent de la BCE risque fort de sortir directement de votre compte courant, de vos livrets et assurances vie… Il faudrait amputer 10 %, simplement pour revenir à la situation du mois de mars qui n’était déjà guère brillante.

Le voilà, cet argent gratuit.

Aujourd’hui nous allons voir le mécanisme irrésistible qui pousse au prélèvement direct de vos épargnes en deux temps.

Jeudi, la BCE a pris deux décisions paradoxales : soutenir coûte que coûte les marchés en les abreuvant de liquidités en poussant les taux à la baisse d’un côté, mais bloquant les taux directeurs de l’autre pour ne pas tuer les banques.

Il y a conflit et ce conflit va bien devoir se résoudre.

Ce que l’on appelle la courbe des taux est la différence entre les taux d’intérêt selon leur durée. Cela ressemble à ça :

Ce n’est qu’une courbe plate et ennuyeuse, mais ce que dit cette courbe fait frissonner d’angoisse marchés et banquiers centraux : car lorsque la courbe des taux s’inverse, cela signifie que les investisseurs mettent leur argent au frigidaire car ils anticipent une crise et préfèrent se planquer EN SÉCURITÉ et laisser passer la tempête.

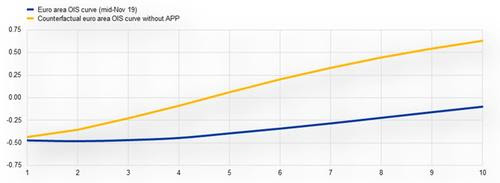

Le graphique ci-dessus vous montre la courbe des taux de la Zone Euro de 1 à 10 ans en novembre dernier. En bleu vous retrouvez la courbe réelle et en jaune une estimation sans les programmes de rachat de la BCE.

Ce graphe vous montre que les politiques monétaires de la BCE (et de la Fed) ont une fâcheuse tendance à « aplatir la courbe des taux » : il y a très peu de différence entre le taux à 10 ans et le taux à 1 an, comme s’il n’était pas plus risqué d’investir à 10 ans qu’à un.

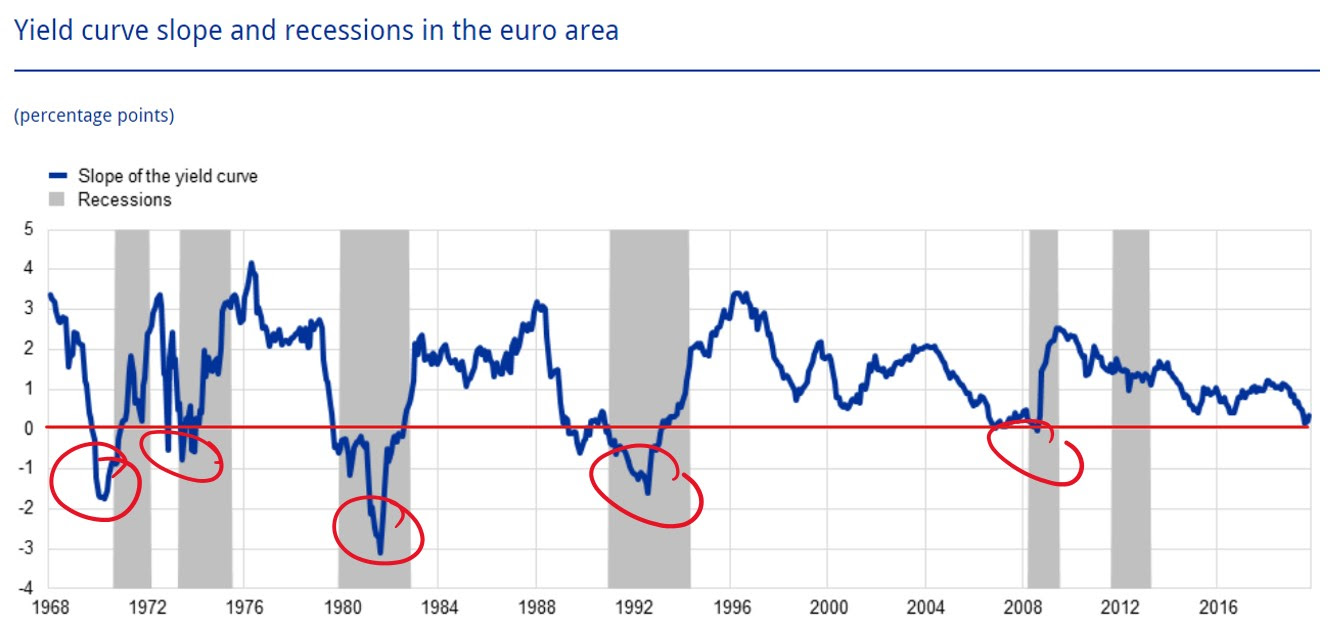

Pour regarder l’évolution dans la durée on compare la différence entre deux taux de référence, mettons le un an et le 10 ans comme ici (avant 1999, ce sont les taux allemands) :

À chaque fois que le graphique passe en dessous de la ligne rouge du 0, cela signifie que le taux à 10 ans devient moins élevé que le taux à un an… La fameuse et redoutée inversion.

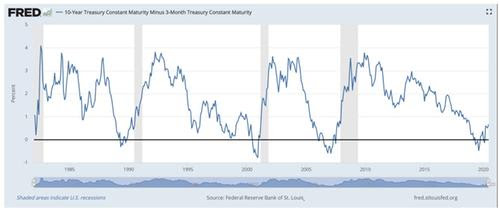

Elle est encore plus frappante aux États-Unis où les inversions précèdent toutes les crises :

Or nous observons qu’avant même de rentrer dans la crise du virus, la courbe s’était déjà inversée à l’automne dernier en Europe et aux États-Unis et reste accrochée proche de 0 depuis.

Avant même le virus, les investisseurs s’étaient mis en grève !

En 2001 et en 2008, la Fed avait baissé drastiquement ses taux directeurs pour

« redresser » la courbe… En 2008, ils étaient passés de 5 % à 0 !

Il est dur de nous rappeler une époque de taux directeurs à 5 %.

En 2001, les taux étaient passés de 6,5 % à 1 %. [5]

Aujourd’hui encore, il n’y a pas d’autre solution si ce n’est que nous abordons cette crise avec des taux déjà à 0.

Allons-nous passer à -5 % ?

Il faut nous y préparer.

Il faut dire mon cher lecteur, que cette courbe des taux fort ennuyeuse cache un véritable champ de bataille entre les banques centrales qui contrôlent les taux courts avec leurs taux directeurs et les marchés qui dictent les taux longs.

Je vous disais au début de cette lettre que la semaine dernière, avant les 600 milliards de la BCE, le Trésor français a émis 7 milliards d’obligations à 20 ans au taux inédit de 0,5 %.

La demande pour cette obligation a été de 51 milliards, soit 7 fois plus que ce qu’il y avait à servir.

C’est dantesque et une très mauvaise nouvelle.

Alors pourquoi la BCE devrait-elle aligner des liquidités alors que les investisseurs se bousculent en cohue pour acheter la dette française ?

Mais parce que la BCE ne veut surtout pas que les investisseurs se réfugient dans les obligations souveraines de long terme.

Il faut absolument leur racheter ces obligations pour les inciter à investir en Bourse et sur les marchés.

Mais c’est un cercle vicieux stupide et intenable.

Pour chaque obligation, il s’est trouvé 7 personnes pour l’acheter à 0,5 %… Cela signifie qu’il va se trouver des investisseurs – en plus de la BCE ! — pour racheter cette obligation à 0,4 % ou peut-être 0,3 %.

Et tous ces gens sont très rationnels et espèrent non seulement échapper aux taux négatifs mais également faire des plus-values grâce à la baisse des taux : n’oubliez pas que lorsque les taux baissent, les valeurs des obligations augmentent.

Si les taux français à 20 ans passent de 0,5 à 0,3 %, la plus-value sur cette obligation serait de 4 %. Et s’ils tombent à 0, alors la plus-value est de 10 %. Après tout, ils sont déjà tombés à 0,5… Alors pourquoi pas 0 et même moins ?

Tous les ingrédients pour l’effondrement des taux longs sont réunis. Comme en 2008 et comme en 2001.

Et les taux longs vont entraîner les taux courts pour éviter à tout prix l’horrible inversion.

La BCE sera bien forcée de répercuter ces baisses sur ses taux courts.

Le grand propagandiste des taux profondément négatifs, l’économiste Kenneth Rogoff envisage des taux directeurs entre -3 et -6 %. C’est en ligne avec les baisses de 5 % des dernières crises.

Mais ce ne sont plus vraiment des taux directeurs, ce sont des taux dirigés par l’appétit des marchés.

Et qu’est-ce que c’est qu’un taux directeur (ou dirigé) ? C’est le taux de dépôt des banques commerciales auprès des banques centrales… C’est le taux de VOS dépôts.

Jusqu’à présent, les banques commerciales ont compensé le -0,5 % tant bien que mal (essentiellement en augmentant vos frais).

En Suisse, elles les répercutent sur les grands comptes.

Mais à -3 %, elles sont OBLIGÉES de vous les répercuter. Les montants deviennent trop astronomiques.

C’est pour cela que la BCE ne peut pas arroser le marché de liquidités d’un côté et prétendre de l’autre conserver son taux directeur à -0,5 %.

Cela ne peut pas tenir.

Ce que la BCE donne aux marchés… Elle va devoir vous le reprendre à vous.

Non seulement vos assurances vie sont en danger mais vos comptes courants et livrets également.

Les banques centrales ne créent pas de richesses, elles ne font que la transférer.

Face à ce risque immense, il est urgent de débancariser au moins en partie votre patrimoine :

- Or physique ;

- Immobilier ;

- PME locales bien sélectionnées

- Devises étrangères ;

- Bitcoin et bien entendu ;

- Obligataire de taux pour bénéficier des baisses plutôt que de les subir sur votre assurance vie au modèle complètement obsolète.

À votre bonne fortune,

Guy de La Fortelle

Sources :

|

Bonjour, et bravo pour vos analyses qui peuvent néanmoins refroidir un petit épargnant.

Personnellement, j’ai 2 assurances vies qui ont tendance à rétrécir en capital, si de plus le risque de la confiscation panne, que faire ?

Vous conseillez le métal or en placement, mais si à moyen terme, un besoin d’argent se faisait, la cotation du moment ne serait peut être pas au top au même moment.

La bourse sur des valeurs sûres ne serai-il pas une solution plus ‘facile’, avec des niveaux encore bas en ce moment.

Merci de votre éclairage.

Cordialement

J’aimeJ’aime

« Obligataire de taux pour bénéficier des baisses plutôt que de les subir sur votre assurance vie au modèle complètement obsolète. » Pouvez-vous préciser ce point là qui n’est pas très clair ? Merci

J’aimeJ’aime

Il existe deux manières de générer une plus-value avec une obligation : le coupon et le taux.

Généralement, nous n’abordons l’investissement obligataire que sous l’angle de l’assurance vie qui, par construction, NE peut PAS générer de plus-value grâce aux taux, ce qui en fait un placement obsolète dans la situation actuelle car les potentiels sont sur les taux pas sur les coupons (0,5% à 20 ans est plus que ridicule pourtant vous pouvez être sûr qu’une partie de cette obligation émise la semaine dernière va se retrouver dans nos assurances vie).

Cela fonctionne comme une action : le coupon correspond au dividende que vous recevez chaque année et le taux au gain en capital que vous réalisez selon l’offre et la demande.

Lorsque vous investissez dans une assurance vie, c’est un peu comme si vous investissiez dans Amazon uniquement pour les dividendes et sans jamais prendre de plus-value sur le capital : ces 5 dernières années, la valeur de l’action a monté de 600% en capital mais aucun dividende n’a été versé.

L’obligataire souverain est dans une situation que l’on pourrait comparer à Amazon : la demande est telle qu’il n’y a pas besoin de verser de coupon (ou de dividende dans le cas d’Amazon) et les investisseurs en sont très heureux car ils se concentrent sur les gains en capital, pas sur les dividendes ou coupons.

Or dans le cas de des obligations, leur valeur augmente lorsque les taux baissent (une baisse des taux signifie qu’il y a tellement de demande pour l’obligation que des investisseurs sont prêts à accepter un coupon inférieur pour la même obligation). C’est la loi de l’offre et de la demande.

Lorsque les taux baissent de 1% sur une obligation à 10 ans, cela correspond à une plus-value entre 8 et 10% pour le détenteur de l’obligation dont les taux ont baissé.

Ainsi, même si l’État français vient d’émettre une obligation à 20 ans à 0,5% les investisseurs entendent bien faire une belle plus-value : ils anticipent une baisse des taux. Si le taux de cette obligation passe à 0%, cela correspond à une plus-value de 10%.

Or, l’obligation française a été plus de 7 fois souscrite, cela signifie que la demande est énorme et les taux vont très certainement baisser, apportant les taux espérés aux détenteurs de ces obligations.

Voilà ce que j’appelle l’obligataire de taux, c’est l’obligataire qui ne cherche pas de plus value grâce au coupon mais grâce à l’anticipation de baisses de taux.

J’espère avoir répondu à votre question.

glf

J’aimeJ’aime

Si j’ai bien suivi et pour résumer si vous achetez des obligations via des dealers d’assurance vie vous ne pouvez pas profiter des plus values du marché secondaire que vous auriez si vous pouviez les vendre quand d’autres à plus bas rendement sont offertes à la vente sur le marché primaire.

J’aimeJ’aime

Oui, pour les fonds euros d’assurance vie (le problème est différent pour les Unités de Compte).

Une assurance vie est constituée à 80% d’obligations. Si les taux baissent, l’assureur peut vouloir vendre ses obligations, mais par quoi va-t-il les remplacer ? Il ne peut pas augmenter significativement ses investissements immobiliers ou actions car il prendrait alors trop de risques pour un investissement garanti en capital, idem pour l’or qui est trop volatil. Il ne peut pas non plus mettre son fonds en cash… Il n’a pas d’alternative. Se pose également le problème de la répartition des gains entre assurés si vous gagnez +20% une année et perdez -3% la suivante, c’est beaucoup mieux que de gagner 2% chaque année mais comment répartir les gains entre les assurés qui entrent et qui sortent ? C’est un casse-tête. L’assurance-vie est une sorte de Titanic incapable d’évoluer parmi les icebergs.

En revanche, vous pouvez vous positionner sur les baisses de taux par vous-mêmes à court terme, réinvestir vos gains en immobilier lorsque l’inflation reprendra et elle va reprendre d’ici quelques années, redonnant à l’immobilier son intérêt de rempart contre l’inflation, puis vous concentrer sur l’or sur un horizon plus long de destruction des monnaies (nous finirons par y venir, nos monnaies sont pourries).

Tout ceci n’est pas sûr bien évidemment, mais si l’on regarde les cycles monétaires, c’est une hypothèse très sérieuse.

glf

J’aimeAimé par 1 personne