Je vous livre cette note stratégique de NZZ; elle est excellente.

Lisez la, conservez la.

. En passant je vous rappelle qu’une fois n’est pas coutume, j’ai conseillé dans une perspective courte et moyenne l’achat des titres bancaires il y a une semaine ou deux . Conseil que je reitère.

Dans une perspective de moyen terme de 1 an à 2 ans cette stratégie et son scénario sont tout a fait compatibles avec notre cadre de long terme , rappelé il y a quelques instants sur ce service .

Moi je travaille dans le temps logique, pas dans le temps calendaire et sur le plan calendaire je souscrit au scenario ici développé sachant qu’un scenario n’est utile comme le disait Soros du temps ou il pensait juste que tant qu’il est suivi de près et révisé en cas d’écart non prévu. Pour investir il faut un scenario et en même temps être capable de changer de scenario si on s’en écarte.

Mark Dittli , NZZ: traduction BB

Veuillez fermer les yeux un instant, vous replacer six semaines en arrière et réfléchir aux principales sources de préoccupation du point de vue des marchés financiers à la mi-octobre.

À l’époque, deux questions figuraient en bonne place sur la liste des risques:

- Une deuxième vague de pandémies qui contraint certaines parties de l’Europe et des États-Unis à un verrouillage.

- Une élection présidentielle contestée aux USA.

Les deux événements se sont produits. La deuxième vague de pandémies a durement frappé les États mal préparés d’Europe, et les chiffres aux États-Unis ont également atteint de nouveaux records

.Plus de trente jours après l’élection, le président des États-Unis refuse toujours d’admettre sa défaite

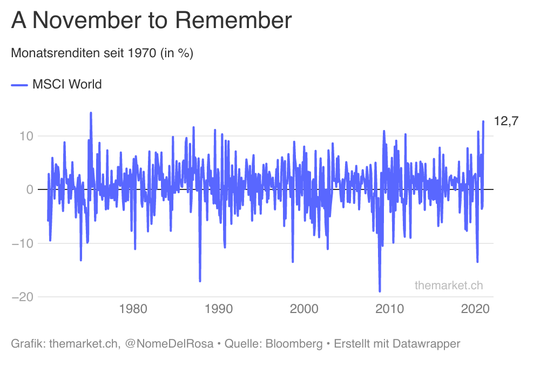

.Et comment les marchés financiers ont-ils réagi?

Mesurés par le MSCI World, les échanges ont connu le deuxième meilleur mois de leur histoire en novembre :

Comment est-ce possible?

Les marchés ont saisi les bonnes nouvelles du développement de vaccins comme une opportunité de «regarder à travers la pandémie» et de se concentrer sur la reprise de l’économie mondiale.

L’anticipation de cette «reflation» se lit à partir de nombreux indicateurs:

- Le prix du cuivre a grimpé à un sommet de 7 ans.

- Les secteurs cycliques tels que l’industrie, l’énergie, les matières premières et la finance prennent leur essor en bourse.

- La courbe des taux américaine est devenue plus raide.

- Le Nikkei 225 au Japon s’est hissé au sommet .

- Les actions de petite et moyenne taille (petites et moyennes capitalisations) gagnent en force par rapport aux grandes capitalisations.

- Le dollar baisse, le renminbi prend de la valeur.

La liste pourrait être allongée, mais le verdict des marchés est clair: pour eux, le début de la fin de la pandémie a commencé.

Les astuces juridiques de Donald Trump ne sont également plus considérées comme pertinentes.

La position de départ sur les marchés financiers mondiaux sera extrêmement intéressante pour les investisseurs.

Pendant deux bonnes années, ils n’ont pratiquement eu à se concentrer que sur un seul secteur: la Big Tech. Les géants américains de la technologie tels que Microsoft, Amazon, Google, Apple, Facebook, Nvidia ou Tesla ont tout surpassé

.Maintenant, le choix s’élargit.

Dans le «Big Picture» d’aujourd’hui, nous voulons donc prendre la première de plusieurs perspectives et montrer où des opportunités concrètes pourraient se présenter dans l’année à venir.

Avant de commencer: À court terme dans les semaines à venir, un optimisme considérable s’est déjà accumulé sur les marchés boursiers. Notre baromètre hebdomadaire du risque est au seuil de l’euphorie, ce qui est un signal d’alarme d’un point de vue contrariant.

Trump est quant à lui un canard boiteux , mais il faut supposer qu’il posera encore quelques bombes de politique étrangère sur son successeur, par exemple avec un coup contre l’Iran ou une nouvelle escalade du conflit commercial et technologique avec la Chine.

Mais regardons maintenant 2021.

Les sujets dominants sont :

- Ce que Biden pourrait apprendre de Reagan et Nixon

- La reflation réussira-t-elle?

- Le portefeuille pour la reflation

- La plus grande question pour 2021 (et ce qu’elle a à voir avec l’or)

- Un regard sur Tesla

Ce que Biden pourrait apprendre de Reagan et Nixon.

Joe Biden emménagera à la Maison Blanche le 20 janvier 2021. Deux bonnes semaines plus tôt, le 5 janvier, les élections nationales pour les deux sièges du Sénat auront lieu en Géorgie – alors il reste à voir si Biden devra travailler avec un Sénat contrôlé par les républicains ou s’il aura la petite salle du Congrès de son côté.

Si nous supposons avec ce que nous savons maintenant que le Sénat reste sous contrôle républicain, alors Biden n’aura aucune chance d’annuler la réduction de l’impôt sur les sociétés adoptée par Trump en 2018.Ce qui sera crucial dans ce scénario, c’est la relation de travail que Biden établira avec le chef de la majorité au Sénat, Mitch McConnell.Cela n’a pas du tout fonctionné entre Barack Obama et McConnell de 2010 à 2016, ce qui a paralysé Obama au niveau national et notamment en termes de politique budgétaire.

Biden a beaucoup plus d’expérience à Washington qu’Obama; si les lignes de parti durcies le permettent, il pourrait bien développer une relation raisonnablement productive avec McConnell.

Cette question est bien sûr d’une importance considérable pour les marchés financiers car il existe un grand potentiel aux États-Unis pour des investissements d’infrastructure économiquement raisonnables et augmentant la productivité. Cependant, ces projets ne peuvent être mis en œuvre que si les parties ne bloquent pas tout par leur hostilité.

Ronald Reagan fournit un exemple d’une telle relation de travail: le président a dû gouverner avec une Chambre des représentants contrôlée par les démocrates tout au long de son mandat. Le président de la Grande Chambre, Tip O’Neill et Reagan se sont parfois battus avec un acharnement rhétorique, mais ils ont toujours réussi à conclure des accords politiques. Dans ses mémoires, Reagan a écrit que lui et O’Neill étaient amis – mais seulement après 18 heures

.Pendant ce temps, Biden pourrait dessiner un plan de politique étrangère proche de celui d’un autre président républicain: Richard Nixon.

Nixon a été confronté au début des années 1970 à la question de savoir comment contenir l’Union soviétique le plus efficacement possible. La réponse à cette question a conduit à un rapprochement avec la République populaire de Chine et à la visite historique de Nixon à Pékin en 1972.Aujourd’hui, la Chine joue le rôle de l’Union soviétique, et Biden devra se demander quels canaux il peut utiliser pour contenir efficacement la République populaire. S’il est intelligent, il cimentera l’alliance avec l’Europe, le Japon, la Corée et les États de l’ASEAN, qui a été mise à rude épreuve sous Trump, et – surtout – forgera une alliance forte avec la puissance régionale qui se méfie tout aussi de la trajectoire agressive de Pékin: l’Inde

.La reflation réussira-t-elle? Donc, si nous regardons – comme le font les marchés financiers – les mois d’hiver difficiles et imminents, nous voyons les ingrédients d’un scénario tout à fait optimiste. En termes simplifiés, il peut être résumé comme suit:

- Les économies d’Asie poursuivront leur solide reprise aujourd’hui.

- Joe Biden restera dur avec la Chine, mais la rhétorique agressive de son prédécesseur contre l’Europe, le Japon et la Corée disparaîtra.

- Les parties à Washington parviennent à s’entendre sur un programme de relance budgétaire substantiel qui comprend également des investissements dans les infrastructures. Contrairement à 2010, les républicains ne s’engageront pas dans un cours d’austérité en matière de politique budgétaire.

- Les banques centrales resteront extrêmement expansionnistes dans leur politique monétaire.

- Les programmes mondiaux de vaccination commenceront à grande échelle à partir de janvier et il n’y aura pas de revers sérieux.

Pris ensemble, tout cela nous donne la perspective d’une reprise robuste pour l’année ou les deux à venir

.Dans ce contexte, il est important de faire une comparaison avec les années qui ont suivi la crise financière de 2008: à cette époque, les banques centrales, à commencer par la Fed, ont entamé leur politique monétaire expansionniste peu orthodoxe, mais la politique budgétaire a rapidement basculé sur une trajectoire d’austérité.

Aux USA, sous la pression de leur tea party , les républicains ont poussé vers des coupes budgétaires à partir de 2010, idem en Grande-Bretagne, tandis que l’Europe sombrait dans la crise de l’euro et tentait de la combattre par une politique d’austérité.Le résultat a été une politique monétaire expansionniste, couplée à une politique budgétaire restrictive – qui a conduit à la liquidité créée par les banques centrales qui s’est logée dans le système financier.

C’est différent cette fois.

Aujourd’hui, au moins en dehors de Berlin et de Berne, il existe un large consensus sur le fait que la politique budgétaire peut rester expansionniste dans un avenir prévisible.

En utilisant l’instrument, né dans l’urgence pour lutter contre une pandémie, de favoriser les prêts bancaires avec garantie de l’État, les gouvernements ont également trouvé un moyen de relancer l’économie «réelle» sans passer par les marchés financiers.

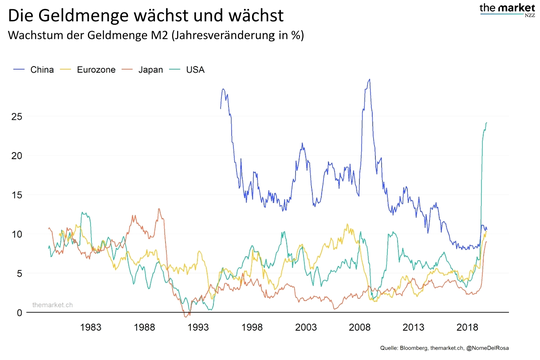

Cet effet se retrouve dans les agrégats monétaires larges, qui se développent beaucoup plus rapidement aux États-Unis, en Europe et au Japon qu’immédiatement après la crise financière:

Pendant ce temps, les banques centrales ont clairement indiqué qu’elles n’avaient pas l’intention de freiner trop tôt. Au contraire: la Réserve fédérale américaine permettra au taux d’inflation de «dépasser» à plus de 2%.

Voilà le mélange: une économie mondiale qui se remet de la crise, associée à une politique monétaire et budgétaire qui préfère rester expansionniste trop longtemps plutôt que de devenir restrictive trop tôt.

La thèse de la reflation est basée sur ces ingrédients. Remarquez: nous ne parlons pas d’une poussée soudaine de l’inflation, et certainement pas, comme certains médias germanophones l’ont déjà lu, d’hyperinflation.

Mais progressivement, le paradigme va changer.

Après 40 ans de désinflation et de tendances déflationnistes , nous sommes sur le point d’entrer dans une nouvelle trajectoire inflationniste

.Dans ce contexte, il est à noter que les anticipations d’inflation aux États-Unis ont augmenté d’environ 15 points de base pour s’établir à un peu plus de 1,9% ces derniers jours:

Cela nous amène à la question suivante: comment aligner votre portefeuille d’investissement avec ce nouveau paradigme?

Investir dans l’innovation: soyez l’un des premiers – avant que l’innovation ne devienne courante. La combinaison du big data, de l’intelligence artificielle et d’une équipe expérimentée vise à: Invesco Global ThematicInnovation Equity Fund.

Le portefeuille de reflation

Encore une fois: il ne s’agit pas d’hyperinflation, mais de la perspective d’une hausse légère et régulière des taux d’inflation au cours des prochaines années.

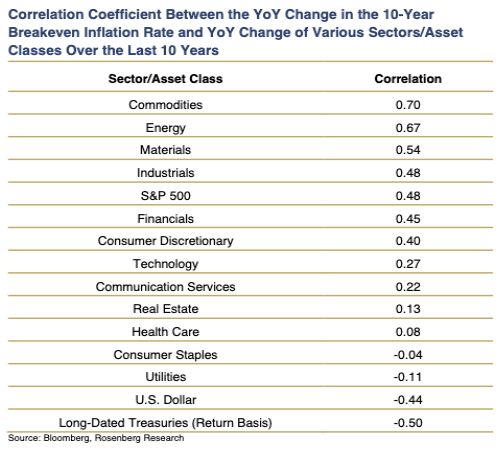

Dans une étude actuelle, les analystes du gestionnaire d’actifs du Liechtenstein Incrementum montrent la corrélation entre les différentes classes d’actifs et la hausse des taux d’inflation:

Dans cet environnement, les secteurs des matières premières, de l’énergie, des matières premières et de l’industrie sont particulièrement performants, tandis que la technologie, la santé et les biens de consommation à usage quotidien affichent de mauvaises performances.

Les perdants sont les obligations nominales, en particulier les obligations à long terme, et les actions de services publics.Cette image coïncide avec l’évolution des bourses en novembre, lorsque la «spéculation de reflation» a commencé à s’imposer.

Voici une liste (incomplète) des options d’investissement qui peuvent être utilisées pour s’appuyer sur la thèse de la reflation:

- ETF sur l’indice MSCI World Energy

- ETF sur l’indice MSCI World Metals & Mining

- ETF sur l’indice MSCI World Materials

- ETF sur le MSCI Japan, Topix, Nikkei 400 ou Nikkei 225

- Les marchés émergents sont actuellement fondamentalement attractifs car ils sont valorisés plus favorablement que la bourse américaine et ils bénéficient de la constellation de la baisse du dollar et de la hausse du renminbi.

- Étant donné que plus de 60% de l’indice MSCI Emerging Markets se compose des marchés à forte intensité technologique de Chine, de Taïwan et de Corée, un ETF sur cet indice peut être complété par trois ETF de pays pour l’Inde, le Brésil et la Russie.

Maintenant, vous vous demandez probablement comment l’or se porte dans ce scénario. Nous aborderons cette question dans le prochain chapitre: La plus grande question pour 2021

La question clé pour les marchés financiers en 2021 est la suivante: dans quelle mesure les rendements des bons du Trésor à dix ans augmenteront-ils?

De cette question, on peut déduire comment les actions a) d’or et b) de banques vont se comporter.

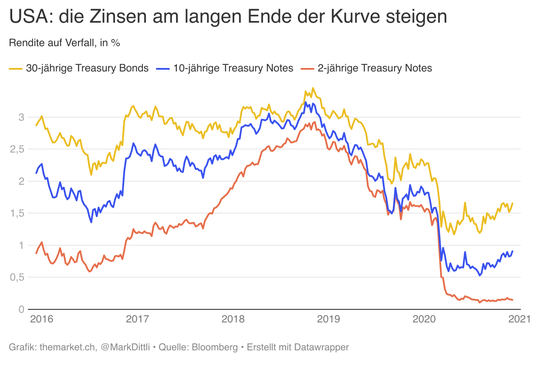

Le graphique suivant montre l’évolution des rendements sur papier du Trésor avec une maturité de trente, dix et deux ans au cours des cinq dernières années:

Les taux d’intérêt à long terme augmentent depuis le milieu de l’année; les rendements des bons du Trésor à dix ans, par exemple, sont passés de 0,55 en juillet à un peu plus de 0,9% aujourd’hui.

Parce que l’extrémité courte de la courbe des taux est contrôlée par la Fed, la courbe des taux est devenue plus raide.

Ceci est fondamentalement positif pour le secteur financier, et les actions des grandes banques se sont bien comportées ces dernières semaines.

Pour l’or, cependant, la hausse des rendements obligataires est problématique si les anticipations d’inflation ne montent pas aussi.

Depuis octobre, la constellation prévaut que, d’une part, les rendements obligataires aux États-Unis ont augmenté, mais en même temps les anticipations d’inflation ont stagné. En conséquence, le niveau des taux d’intérêt réels a augmenté, ce qui a mis le prix de l’or sous pression:

Le prix de l’or se redresse depuis près d’une semaine – précisément avec la hausse des anticipations d’inflation et la légère baisse des taux d’intérêt réels qui en résulte aux États-Unis.

Mais revenons à la grande question: quel sera le rendement des bons du Trésor à dix ans?

Si l’économie américaine se rétablit comme espéré et que Biden et McConnell concluent un accord pour un important programme d’infrastructure, les taux d’intérêt devraient augmenter rapidement pour atteindre des niveaux d’avant la crise de plus de 2%.

Si tel était le cas, ce serait extrêmement positif pour les grandes banques, y compris en Europe, y compris UBS et Credit Suisse.

Pour l’or, cette perspective serait plus lourde, à moins que les anticipations d’inflation n’augmentent tout aussi significativement

.La clé pour répondre à la question de savoir dans quelle mesure les taux d’intérêt vont augmenter n’est pas dans le marché, mais chez la Fed.

Plus précisément, la Réserve fédérale américaine permettra-t-elle aux taux d’intérêt à dix ans de dépasser, disons, 1,5%? Parce que cela signifierait des coûts de financement plus élevés pour l’État américain, le nouveau papier du Trésor dans l’année à venir atteindra ‘un montant de plus de 3 trillions de dollars.

.Peut-être que les responsables de la Fed sortiront du placard l’instrument de contrôle de la courbe de rendement, que les collègues de la Banque du Japon utilisent depuis quatre bonnes années. Cela mettrait un frein aux taux à long terme et empêcherait la pentification de la courbe des taux. Et cela, à son tour, serait extrêmement positif pour l’or (et les actions des sociétés minières aurifères).À cet égard, l’éventail des scénarios peut être grossièrement décrit comme suit:

- Forte hausse des rendements des bons du Trésor, pas de contrôle de la courbe des taux, courbe des taux plus raide: positive pour les banques

- Forte hausse des rendements des bons du Trésor, pas de contrôle de la courbe des taux, courbe des taux plus raide et anticipations d’inflation en forte hausse: positif pour les banques et l’or

- Forte augmentation des rendements du Trésor et introduction d’un contrôle de la courbe des taux: positif pour l’or

Un coup d’oeil sur Tesla

Enfin, jetez un œil sur Tesla. Les actions du constructeur de voitures électriques ont augmenté de 51% en novembre et l’inclusion de la société dans l’indice S&P 500 – qui devrait avoir lieu le 18 décembre après la clôture des marchés – alimente l’imagination.

Tesla a depuis longtemps cessé d’être correctement notée – mais l’inclusion dans l’indice le plus prestigieux justifie-t-elle vraiment une avance à court terme de 50%?Bien sûr que non.

Les flux de trésorerie futurs de Tesla ne changeront pas en raison de l’inclusion dans le S&P 500, donc dans un marché efficace, la valeur actuelle de Tesla ne devrait pas non plus changer.

Le marché n’est pas efficace, bien sûr, mais c’est un autre problème.

L’inclusion de Tesla dans l’indice reste un événement majeur, car avec une capitalisation boursière flottante de 460 milliards de dollars (18% des actions sont détenues par Elon Musk), un géant entre dans le S&P 500. Les investisseurs passifs sont contraints d’acheter des actions de Tesla pour un montant estimé à 60 milliards de dollars, ce qui est susceptible de provoquer des troubles sur les bourses américaines.Cela pourrait ouvrir une opportunité unique pour Elon Musk: il pourrait combiner l’inclusion de l’indice avec une augmentation de capital et ainsi forcer virtuellement ses nouveaux actionnaires à injecter de nouveaux capitaux dans l’entreprise financièrement à long terme.

.Voyons si Musk a le chutzpah de le faire. Dans tous les cas, ce ne serait pas la première fois que Musk utilise un marché euphorique pour augmenter le capital de Tesla. Il a intériorisé une maxime boursière importante: Vendre haut.

Mais cela suffit pour le «Big Picture» de cette semaine. Nous avons hâte de vous revoir la semaine prochaine.

Une dernière remarque: le prochain webinaire vidéo «Questions et réponses avec le marché» aura lieu le lundi 14 décembre à 12h30.

Chaleureusement Mark Dittli et l’équipe du marché

Du petit lait. Merci pour cet article Mr Bertez.

J’aimeJ’aime