J’avoue que j’ai un grand respect pour Charles Goodhart.

Sa biographie se trouve en pied d’article.

Quand après le début de la crise sanitaire, Goodhart a adopté un point de vue clairement plus inflationniste, cela m’a mis la puce à l’oreille.

Je ne suis pas convaincu à 100% du bien fondé du pronostic inflationniste, mais je suis vigilant pour adopter toute nouvelle position qui serait justifiée par de nouveaux développements.

Mais attention il ne faut pas confondre l’inflation de court terme a laquelle nous allons assister ces prochains mois avec l’inflation longue, structurelle provoquée par des tensions profondes, séculaires, sur le revenu national au sein des économies.

Ce sont ces tensions que Goodhart explicite et commente ci dessous.

C’est sa lecture attentive qui m’a conforté dans les années qui ont précédé la grande crise financière de 2007 dans mon pronostic d’une crise financière inéluctable. J’étais parvenu à cette conclusion il y a fort longtemps, mais il s’agissait pourrait-on dire d’une conviction théorique, dialectique fondée sur la divergence et les contradictions entre la sphère financière et la sphère réelle.

La lecture régulière de Goodhart a vivifié ma conviction en raison de son expérience d’une part et du fait, d’autre part qu’il utilisait d’autres outils intellectuels que les miens.

La convergence était frappante et le diagnostic incontournable.

Voici une rare interview de Goodhart.

Ht L’Echo belge.

Le monde s’est habitué à une inflation et à des taux bas, mais pour le célèbre économiste Charles Goodhart, le réveil pourrait être difficile. Certains facteurs démographiques relanceront irrémédiablement l’inflation. « Sur le plan économique, nous avons mangé notre pain blanc. »

À la lecture du nouveau livre de Charles Goodhart, les décideurs politiques et les marchés financiers pourraient se sentir mal à l’aise.

Aujourd’hui, tout le monde s’attend à ce que l’inflation et les taux restent bas pendant encore de nombreuses années. C’est une idée rassurante pour les gouvernements et les entreprises qui se sont fortement endettés au cours des dix dernières années, car les taux bas rendent la montagne de dettes supportable. Au même moment, elle pousse vers le haut les valorisations de nombreuses catégories d’investissements, des actions à l’immobilier. Un âge d’or pour les actionnaires et les managers.

Mais ce serait le calme avant une tempête à laquelle personne n’est préparé. « Le monde n’est pas encore prêt à accepter l’idée d’une hausse potentiellement structurelle de l’inflation. » Et: « Nous croyons que le consensus sur le long terme est totalement erroné. »

Ce sont des mises en garde que Goodhart, ancien professeur d’économie et conseiller de la banque centrale britannique, et Manoj Pradhan expliquent dans leur livre « The Great Demographic Reversal« .

La raison pour laquelle ils s’écartent à ce point du consensus général s’explique par le fait que, selon eux, ce dernier est trop axé sur le court terme. Si l’on tient compte des tendances sous-jacentes à long terme comme la démographie et la (dé)mondialisation, on arrive à des conclusions très différentes.

Et elles sont peu réjouissantes.

En bref: selon les auteurs, nous sommes à la veille d’une période de « stagflation », en d’autres termes, d’une combinaison ennuyeuse d’inflation élevée et de faible croissance économique. Le retour de l’inflation est la conséquence de la réduction de l’armée de travailleurs en Occident et en Chine, ce qui exerce une pression à la hausse sur les salaires et les prix. Conséquence: le travail s’adjugera une partie plus importante du gâteau économique, mettant fin à un déclin qui dure depuis dix ans, ce qui devrait réduire les inégalités.

Mais il ne sera pas facile d’agrandir le gâteau, et en attendant, les gouvernements devront trouver des recettes fiscales pour payer la facture astronomique du vieillissement de la population. « La vie des gouvernements sera de plus en plus difficile », prévient Goodhart, qui voit se profiler une société plus « tendue ».

C’est un contraste saisissant avec la période bénie que nous avons connue entre 1990 et la crise financière de 2007 et qui fut, selon Goodhart, la meilleure période économique de l’histoire de l’humanité, grâce à une croissance régulière, une inflation faible, un taux de chômage peu élevé et à de nombreuses personnes sorties de la pauvreté. La Chine a joué un rôle central en mobilisant, dans l’économie en voie de mondialisation, son armée de travailleurs bon marché.

Ajoutez à cela les baby-boomers et les femmes qui ont gonflé la main-d’œuvre en Occident, et le résultat fut le plus grand choc d’offre positif jamais enregistré sur le marché du travail. L’abondance de travailleurs a réduit leur pouvoir de négociation, exerçant une pression sur les salaires réels (après inflation), en particulier pour les personnes peu scolarisées en Occident. Ce choc démographique a permis de maintenir l’inflation basse pendant des années, poursuit Goodhart.

Entre-temps, un revirement s’est amorcé. Le faible taux de natalité ralentit la croissance de la population active et provoque logiquement une contraction du marché de l’emploi dans des pays comme la Chine, l’Allemagne, l’Italie et le Japon. Cela freine la croissance économique, sauf si une forte hausse de la productivité, grâce notamment aux innovations permettant d’augmenter la production par travailleur, apporte un certain soulagement.

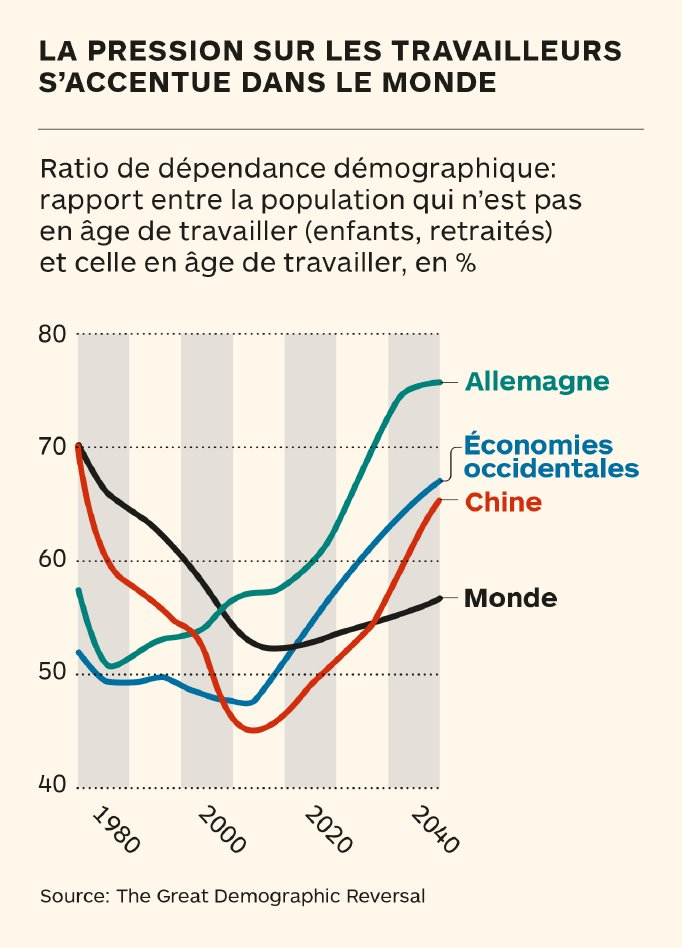

Le vieillissement de la population joue aussi un rôle. Le ratio de dépendance, c’est-à-dire le rapport entre la population qui n’est pas en âge de travailler (les enfants et les retraités) et celle en âge de travailler, joue un rôle crucial et devrait bientôt rapidement augmenter, en particulier en Chine et en Allemagne (voir infographie).

Cela signifie qu’il y aura relativement plus de personnes qui ne travailleront pas et qui ne pourront consommer que ce qu’un groupe décroissant de travailleurs produira. La consommation augmentera alors plus vite que la production, ce qui poussera les prix vers le haut.

En d’autres termes, l’inflation fera son come-back. Au même moment, l’énorme excédent d’épargne se réduira au fur et à mesure que les personnes âgées puiseront dans leur bas de laine, ce qui fera augmenter les taux d’intérêt puisque cet argent ne sera plus investi.

Une des solutions à la pénurie de main d’œuvre consiste à relever l’âge de la pension mais, selon les auteurs, c’est un sujet politiquement sensible. Vu que les personnes plus âgées représentent un groupe d’électeurs influents et motivés, les auteurs pensent qu’il est peu probable que les décideurs politiques occidentaux se montrent moins généreux en termes de pension. Ils concluent donc que les impôts devront augmenter substantiellement pour maintenir à leur niveau les transferts vers les retraités.

D’autres suggestions comprennent un impôt des sociétés moins facile à éluder, calculé par exemple sur la base du chiffre d’affaires réalisé dans le pays par les multinationales (comme la « taxe Gafa »), et une taxe CO2. L’immigration représente une autre piste pour augmenter le réservoir de main d’œuvre disponible, mais cette idée équivaut à de la dynamite politique en Occident.

Le timing de Goodhart semble correct, car pour la première fois depuis longtemps, l’inflation pointe à nouveau le bout de son nez sur les marchés financiers. Non pas à cause de tendances structurelles, mais de la crainte de surchauffe de l’économie dès que les populations auront été vaccinées contre le coronavirus et se lanceront dans une consommation effrénée, sponsorisée par de généreuses autorités monétaires et budgétaires. L’inflation est à nouveau d’actualité, du moins pour un temps.

Depuis peu, la crainte de l’inflation a refait surface sur les marchés, ce qui a fait remonter les taux à long terme. S’agit-il d’un signal d’alarme de la hausse structurelle de l’inflation et des taux que vous prédisez?

C’est un signal d’alarme en ce sens que nous ne pouvons plus nous baser sur le principe que l’inflation et les taux resteront bas encore longtemps. On entend déjà certains économistes déclarer que les nouvelles mesures de relance du gouvernement Biden contre la pandémie feront peut-être plus de tort que de bien. La plupart des observateurs estiment que les mesures de relance budgétaire prises dans la foulée de la crise financière ont été trop vite supprimées, ce qui a rogné les ailes de la croissance. Les décideurs politiques ne veulent pas reproduire cette erreur, mais cette fois, ils risquent d’en faire trop.

Vous dites par ailleurs qu’il existe des raisons plus profondes susceptibles d’alimenter l’inflation de manière permanente et dont personne ne semble tenir compte aujourd’hui. Pourquoi le consensus est-il erroné?

Parce que la plupart ne comprennent pas que l’inflation basse des dernières décennies était en grande partie la conséquence d’un choc de l’offre bénéfique pour l’économie mondiale. Le monde regorgeait de main-d’œuvre bon marché, surtout grâce à la Chine, mais aussi suite à l’intégration de l’ancien bloc de l’Est dans le système économique, avec comme conséquence une délocalisation massive de la production vers les pays à bas salaires: des États-Unis vers la Chine et de l’Europe Occidentale vers l’Europe de l’Est. Les personnes peu scolarisées en Occident ont perdu leur emploi ou ont vu leurs revenus baisser, au bénéfice des travailleurs à bas salaire à l’étranger. Cela a fait baisser les coûts de production et permis d’éviter la hausse des prix.

La politique des banques centrales – objectif d’inflation basse (proche de, mais légèrement inférieure à 2%, NDLR) – n’y est pas pour grand-chose. L’inflation est restée basse à cause de la démographie. C’est ce qui explique pourquoi les banquiers centraux n’ont pas réussi à faire remonter l’inflation depuis la crise financière malgré leurs nombreuses mesures de soutien. En réalité, ils auraient mieux fait de se fixer un objectif d’inflation plus bas, par exemple de 0%.

Mais aujourd’hui, la réalité démographique est en train de basculer. La population active devrait baisser dans des pays comme la Chine et l’Allemagne. La contribution colossale de la Chine à la croissance économique mondiale est désormais derrière nous. L’Europe n’est pas mieux lotie sur le plan démographique, avec l’Italie et l’Espagne qui seront bientôt également confrontées au vieillissement de leur population. Cette situation pèse sur la soutenabilité des systèmes de pension et de soins de santé. Au même moment, la mondialisation est sous pression, comme en témoignent la guerre commerciale qui oppose la Chine et les États-Unis et les réflexes protectionnistes provoqués par la crise du coronavirus dans le domaine des équipements médicaux.

Selon vous, quand cette hausse structurelle de l’inflation devrait-elle commencer?

C’est difficile à dire. Le pouvoir de négociation des travailleurs s’est beaucoup affaibli au cours des dernières décennies, comme l’indique notamment la baisse continue du nombre de travailleurs syndiqués. Il faudra du temps pour inverser cette tendance et pour qu’elle se traduise par une hausse des salaires suite à la pénurie de main-d’œuvre.

Les mesures de relance liées à la crise du coronavirus pourraient accélérer ce basculement. La politique de soutien fut une bonne décision, mais si elle se poursuit lorsque l’économie sera revenue à la normale, l’inflation remontera. La question est de savoir combien de temps cette hausse durera et si les tendances démographiques sous-jacentes et la mondialisation la rendront d’emblée permanente.

Les taux d’intérêt devraient remonter et les niveaux planchers actuels ne seront plus qu’un souvenir?

Le taux nominal augmentera certainement, mais pas nécessairement le taux réel (taux nominal moins l’inflation, NDLR). Des pressions seront exercées sur les banques centrales pour qu’elles n’augmentent pas trop leurs taux nominaux. Dans ce cas, les taux réels pourraient rester bas ou même baisser (si l’inflation augmente plus vite que le taux nominal, NDLR).

Vous vous attendez à ce que le monde politique mette à mal l’indépendance des banques centrales et fasse pression pour qu’elles maintiennent les taux bas à cause de leur endettement?

Les relations entre les banquiers centraux et le monde politique seront plus tendues. Dans de nombreux pays, l’indépendance des banques centrales est déjà menacée. Les politiciens exercent des pressions, nomment des administrateurs favorables aux mesures d’assouplissement, etc.

C’est déjà le cas en Inde et en Turquie. Même en Nouvelle-Zélande, la première ministre a récemment demandé à la banque centrale de tenir compte de la hausse des prix de l’immobilier. Il suffit généralement que le Parlement vote une nouvelle loi pour réduire cette indépendance. La Banque centrale européenne est une exception: son indépendance est garantie par un traité.

Est-ce une option d’effacer la dette des pays de la zone euro que la BCE détient sur son bilan, comme le préconisent certains?

L’annulation des dettes souveraines est un pétard mouillé. Une chose est sûre: les gouvernements devront apprendre à vivre avec le fait que le vieillissement de la population leur rendra la vie plus difficile. La période entre 1990 et 2007 fut la plus prospère de toute l’histoire de l’économie. Il ne faut donc guère s’étonner que l’avenir soit moins rose. Il faut arrêter de penser que la dette n’est pas un problème parce que l’inflation et les taux resteront bas pendant longtemps.

Certains vous reprochent un pessimisme excessif. Ne peut-on pas s’attendre à ce que le big data, l’intelligence artificielle et les autres technologies donnent un important coup de pouce à la hausse de la productivité? Les travailleurs ne seront-ils pas remplacés par des robots?

Personne ne peut en être sûr. Les avis divergent énormément. Certaines disent que les fruits les plus accessibles de l’évolution technologique ont déjà été cueillis, et qu’à l’avenir, il sera plus difficile de progresser. D’autres se montrent plus optimistes.

Par contre, ce que je peux dire avec certitude, c’est que les nouvelles technologies n’aideront pas à s’occuper de la population vieillissante, dont les soins exigeront plus de personnel à cause de la hausse des cas de démence. Et ce personnel ne pourra pas être remplacé par des robots. Nous devrons donc d’une certaine manière réaliser des gains de productivité dans d’autres secteurs pour libérer la main-d’œuvre qui prendra soin des personnes âgées. Dans le cas contraire, les répercussions de l’évolution démographique sur l’économie ne feront qu’empirer.

Un point positif est que les inégalités n’augmenteront plus, mais au contraire, se réduiront.

C’est exact, et de deux manières.

D’une part, les salaires des travailleurs augmenteront, y compris ceux des personnes les moins scolarisées. Nous constatons déjà des pressions pour augmenter le salaire minimum.

D’autre part, les gagnants des dernières décennies –-actionnaires, managers, diplômés de l’enseignement supérieur – auront la vie plus difficile. Il est très probable que le prix des actifs ayant reçu un coup de pouce des taux bas baisseront.

Comment les investisseurs doivent-ils se positionner pour l’avenir que vous prédisez?

Les actions s’en tireront mieux que les obligations, à l’exception des obligations liées à l’inflation (qui protègent contre l’inflation, NDLR).

Les pays émergents continueront à bien s’en sortir. Sur le plan des secteurs, je pense entre autres aux soins de santé et à l’industrie pharmaceutique. Dans tous les cas, il s’agira de bien choisir ses actions plutôt que de détenir un portefeuille largement diversifié.

Charles Goodhart

- 84 ans

- Économiste britannique

- Professeur à la London School of Economics de 1985 à 2002

- Conseiller de la Banque d’Angleterre dont il a été membre du comité de 1997 à 2000

- Connu pour la « loi de Goodhart » qu’il a formulée pour la première fois en 1975 et qui indique que « lorsqu’une mesure devient un objectif, elle cesse d’être une bonne mesure », car elle devient sujette à des manipulations, directes ou indirectes

- Auteur de « The Great Demographic Reversal », en collaboration avec Manoj Pradhan (ex-Morgan Stanley et fondateur de « Talking Heads Macro »)

Excellent article !! Il n’aborde cependant pas la question du revenu universel et l’impact d’un flux de revenu continu ,comparé à une distribution gratuite d’argent en période covid alimentant une pulsion consommatrice et ponctuelle en sortie de crise .

J’aimeJ’aime

Excellent article. Merci !

J’aimeJ’aime

Bonjour et merci pour ce partage d une grande valeur.

Un point qui manque à cette analyse sur l inflation est la raréfaction des énergies fossiles.

Cette raréfaction est un point central dans la démondialisation et la relocalisation partielle et progressive des emplois et compétences mais à un taux horaire bien sup aux taux horaires des pays asiatiques.

De plus relocaliser à cause du transport pour economiser le carburant signifie une perte de productivité (moins de spécialisation) pour produire sur des marchés bien plus petits et donc au final vendre + cher.

Avant de choisir un bon investissement rentable, quels sont dans ce cas les placements à fuir en cas d inflation permanente et de relocalisation donc baisse du chômage ?

Merci

J’aimeJ’aime

Ce raisonnement ne tient aucun compte des progrès de la robotisation et de l’intelligence artificielle qui pourrait remplacer de façon très compétitive des millions de postes de travail dans le monde d’ici seulement quelques années

Ce qui serait serait alors une forte tendance déflationiste.

J’aimeJ’aime

Un peu d’humilité serait à mon sens justifé. Goodhart aborde cette question

en détail dans son livre et l’évoque dans cet entretien de façon nuancée.

Retenez vous de proférer des affirmations péremptoires non documentées..

J’aimeJ’aime