Rédigé par

4 octobre 2021

Les étrangers sont soudain bien moins friands de dette américaine, et cela pourrait contrarier les plans grandioses de M. Biden. La solution à cela est toute simple, et elle s’appelle « Réserve fédérale »…

Début 2021, la dette fédérale américaine a franchi la barre des 28 000 Mds$, ce qui représente 130% du PIB américain. Le Bureau du budget du Congrès américain (CBO) s’attend à ce que le montant de la dette publique par rapport au PIB double d’ici 30 ans pour se monter à 202% de ce dernier en 2051.

Le 11 mars, Joe Biden a approuvé l’American Rescue Plan Act of 2021, l’un des plus grands plans de relance de l’histoire économique américaine (1 900 Mds$). Un nouveau plan de relance pour 3 000 Mds$ est évoqué.

Cette situation appelle au moins deux questions : qui donc achète toute cette dette ? Avec toutes les discussions actuelles autour du plafond de la dette, est-ce que cela va continuer ?

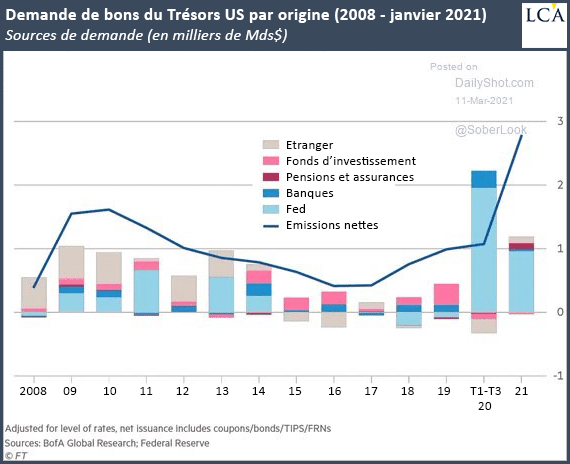

En 2020, le reste du monde a encore plus boudé les titres du Trésor qu’au cours des cinq années précédentes

Souvenez-vous de ce que j’écrivais dans un précédent article :

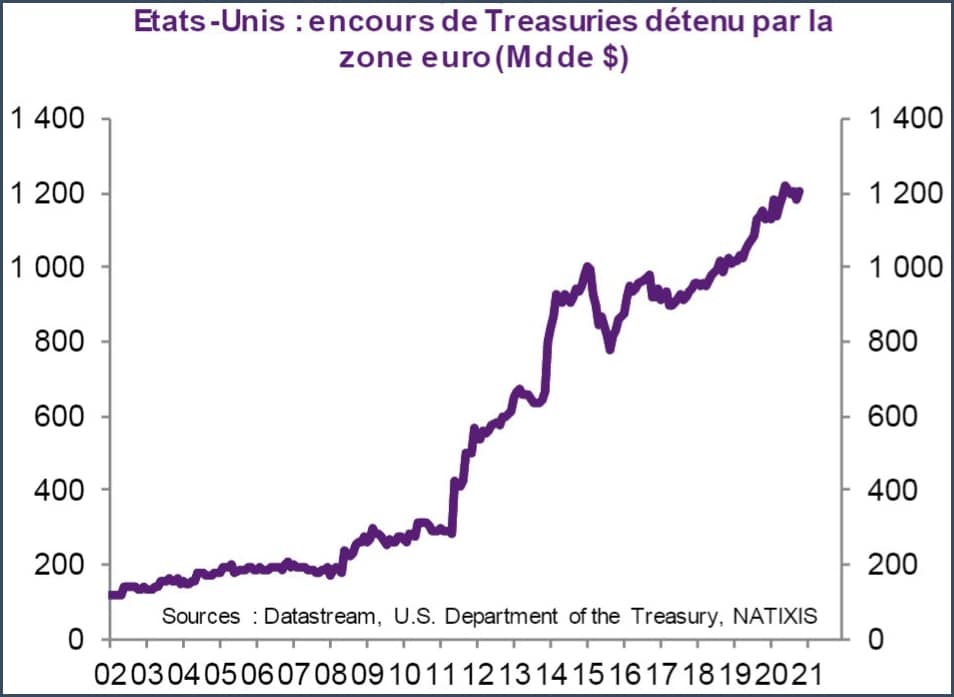

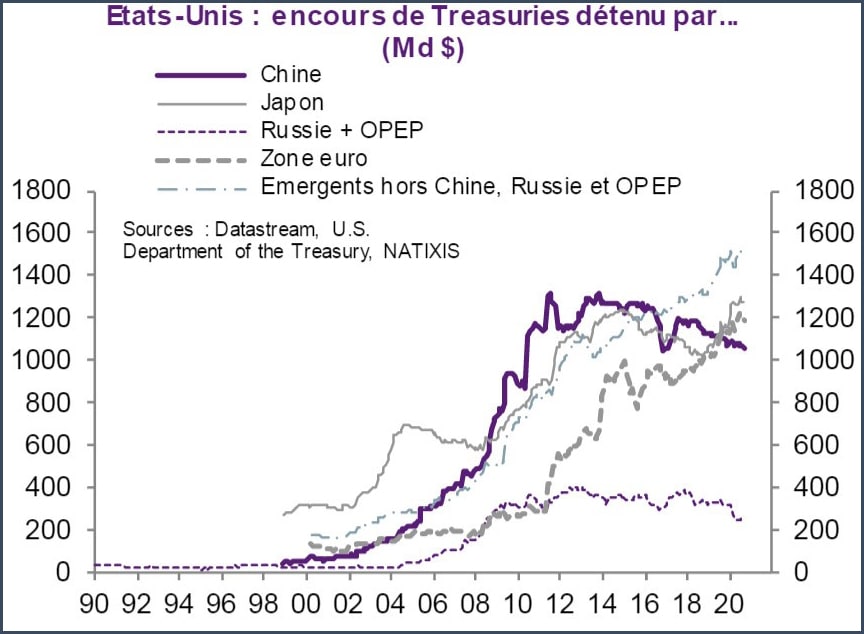

« L’époque où la Chine comblait le déficit extérieur américain est révolue depuis 2014 et je vous indiquais [en 2019] que c’était désormais l’Union européenne – et tout particulièrement l’Allemagne – qui sauvait l’Etat fédéral américain d’une crise grave en se portant acheteuse nette de titres du Trésor.

La tendance n’était cependant pas rassurante puisque l’encours de bons du Trésor US détenus par les non-résidents était en baisse depuis 2015. Autrement dit, cela faisait quatre ans que le reste du monde achetait moins de T-Bonds qu’il n’en vendait. »

La tendance s’est encore dégradée en 2020.

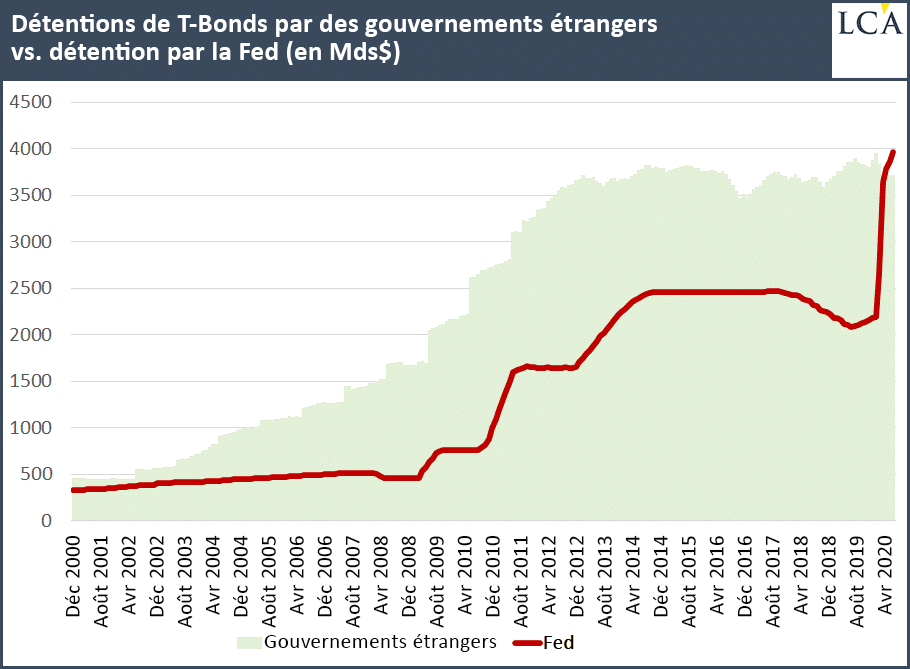

L’année passée, le reste du monde a été vendeur net d’obligations fédérales américaines à un niveau rarement vu depuis 2008. Seule l’année 2016 rivalise avec 2020, comme l’illustre ce graphique de Bank of America sur lequel les investisseurs étrangers figurent en gris.

Même les gérants de fonds américains (en rose) sont passés vendeurs, ce qui n’était pas arrivé depuis 2013.

Pour le moment, à la différence de leurs homologues chinois, russes, et des pays producteurs de pétrole, les investisseurs de la Zone euro n’ont toujours pas deleveragé.

L’Europe et les émergents hors Chine, Russie et pays producteurs de pétrole sont les deux seuls groupes de pays acheteurs nets sur la dette US.

(Source : Natixis, décembre 2020)

D’où la question suivante…

Que se passera-t-il si les investisseurs étrangers rechignent à acheter le papier du Trésor ?

Lorsque le reste du monde se retire du marché et que les anticipations d’inflation augmentent en flèche, les adjudications de dettes se font à des taux plus élevés.

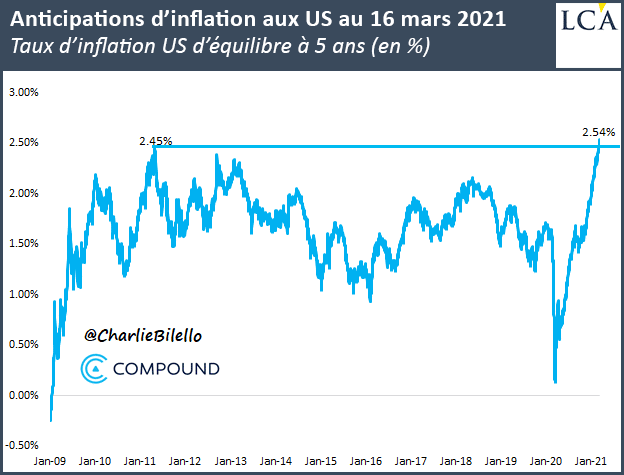

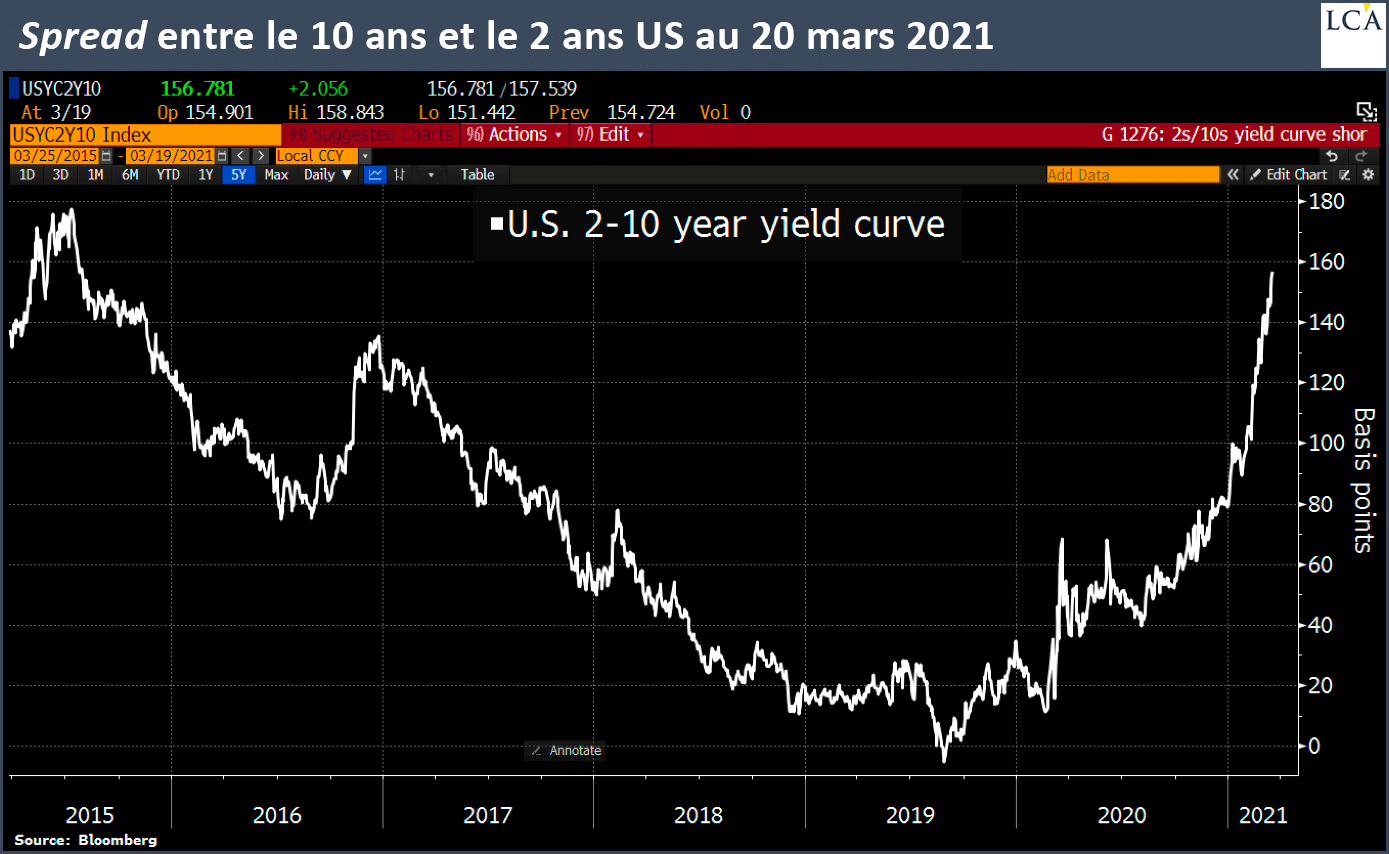

Depuis août 2020, les taux longs américains pointent leur nez vers le haut. Or la tendance s’est vivement accélérée en février-mars 2021 car, pour ne rien arranger, les anticipations d’inflation montent en flèche, et ont renoué avec leur plus haut de 2008.

A l’heure où j’écris ces lignes, le 10 ans US affiche 1,716%, le 30 ans étant quant à lui à 2,429%.

Avec un 2 ans qui reste cloué au sol à 0,155%, la courbe des taux se redresse et atteint son plus haut niveau depuis 2015.

Nul doute que la perspective du plan Biden, abondamment critiqué pour faire courir à l’économie américaine un risque de surchauffe, a pesé lourd dans la balance. Comme l’écrivait l’analyste financier Charlie Bilello le 11 mars :

« Les anticipations d’inflation aux Etats-Unis ont atteint leur niveau le plus élevé en 12 ans, alors que le gouvernement fédéral s’apprête à émettre pour 2 000 Mds$ de dette supplémentaire et que la Fed crée de l’argent à partir de rien pour l’acheter. (Ce n’est pas le Gorafi, c’est vraiment ce qui est en train de se passer). »

Résultat : depuis août 2020, la bulle de la dette publique américaine se dégonfle. 2021 a enregistré le pire début d’année depuis 1973 sur le marché des Treasuries !

Il est très important de garder un œil sur les taux car, comme l’écrit Bruno Bertez :

« Le marché de la dette du gouvernement est peut-être à ce stade le seul marché qui peut encore fonctionner et exprimer quelque chose qui ressemble à une discipline dans un monde où les considérations fausses l’ont emporté. »

Or à la fin du premier trimestre 2021, les obligations publiques américaines à long terme avaient subi leur troisième pire début d’année depuis 1973.

Comme l’écrivait Bruno Bertez dès le 12 janvier, « la question centrale, celle de la débâcle sur les taux longs et l’inflation, est posée ».

Et voici pour rappel ce qu’écrivait le site ZeroHedge en 2019 au sujet du moment Minsky :

« Toute augmentation incrémentielle des taux d’intérêt, qui arrivera du simple fait de la hausse des anticipations d’inflation ne fera qu’accélérer le processus de Ponzi par lequel davantage de titres de créance sont vendus uniquement pour financer les intérêts croissants sur la dette, ce qui nécessite de produire encore davantage de titres de créance, et ainsi de suite, jusqu’à ce que le ‘moment Minsky’ arrive enfin. »

Force est de constater que cette question est revenue au goût du jour. Et pour maintenir le couvercle bien vissé sur cette cocotte-minute qui n’en finit plus de fumer, la Fed a dû sortir du bois dès 2020.

Top départ de l’application de la TMM aux Etats-Unis

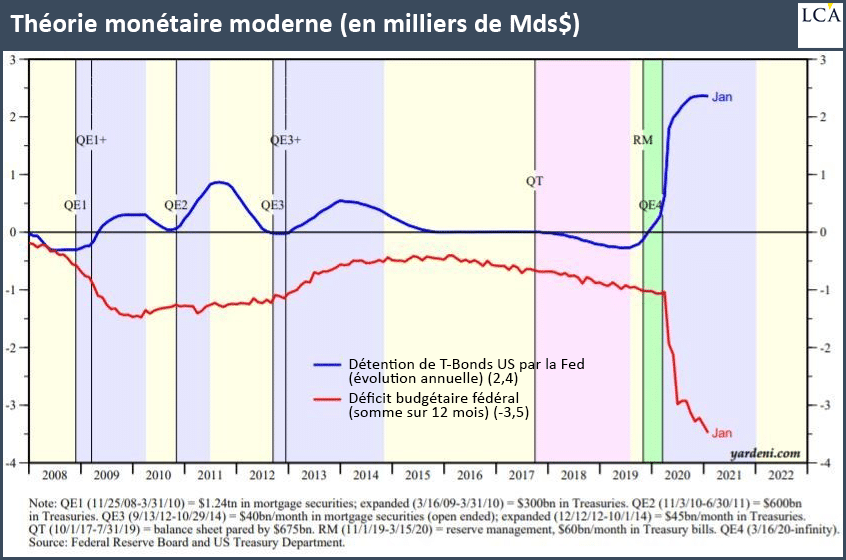

Avec des investisseurs étrangers qui ont n’ont pas répondu à l’appel du Trésor américain, la Fed a été contrainte d’augmenter ses achats de bons du Trésor pour réduire la pression sur les taux, truquant ainsi encore plus le marché. C’est ce qui explique que la barre qui représente sur ce graphique les achats de bons du Trésor en 2020 soit quasiment intégralement bleue.

Si vous n’avez jamais vu la TMM (Théorie monétaire moderne) à l’œuvre, je vous recommande de jeter un œil à ce graphique du cabinet de consultants Yardeni Research.

En 2020, le déficit budgétaire (en rouge) s’est monté à 3 500 Mds$. Les achats de la Fed se sont quant à eux montés à 2 400 Mds$. La Fed a donc absorbé 68,5% du surcroît de titres de dette publique.

En 2020, la banque centrale américaine a donc été obligée de financer indirectement le déficit budgétaire massif du gouvernement américain en rachetant des quantités sans précédent de titres du Trésor sur le marché secondaire.

En septembre 2020, la Fed détenait pour la première fois plus d’obligations du Trésor à long terme (4 000 Mds$) que toutes les autres banques centrales réunies.

Un long chemin a été parcouru depuis et, en mars 2021, l’encours de titres du Trésor détenu par la Fed a pour la première fois dépassé la barre des 7 000 Mds$.

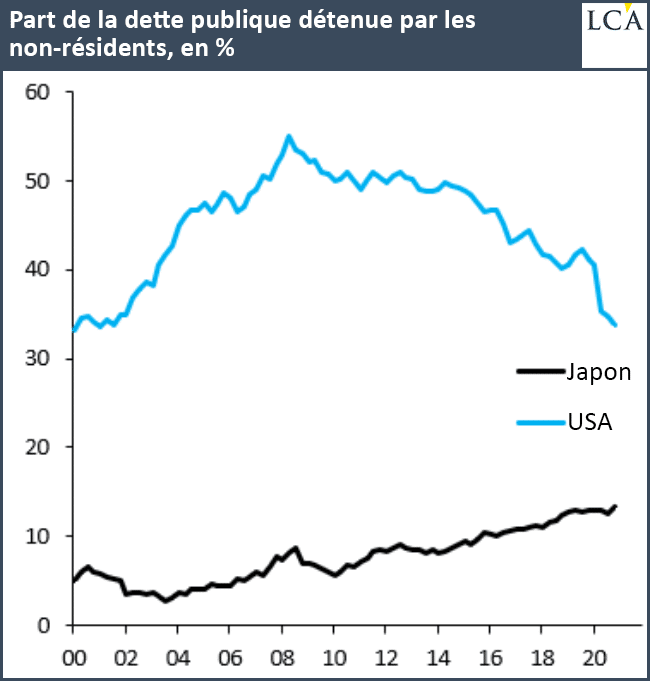

A environ 35% du total de la dette américaine, le stock de dette US détenu par les investisseurs étrangers (banques centrales et investisseurs privés) était alors au plus bas depuis 2002.

En 2020, le serpent de la TMM a donc commencé à se mordre la queue, avec une banque centrale contrainte de jouer son rôle de « prêteur en dernier ressort » car les investisseurs étrangers ne souhaitent plus abonder dans cet immense tonneau des Danaïdes qu’est la dette publique américaine.

Comme l’écrivait Bruno Bertez le 18 janvier, « après avoir été serve des marchés en raison de leur instabilité, la Fed va devenir esclave du budget et des déficits. »

Recevez la Chronique Agora directement dans votre boîte mail

S’INSCRIRE J’accepte de recevoir une sélection exclusive d’offres de la part de partenaires de La Chronique Agora

*En cliquant sur le bouton ci-dessus, j’accepte que mon e-mail saisi soit utilisé, traité et exploité pour que je reçoive la newsletter gratuite de La Chronique Agora et mon Guide Spécial. A tout moment, vous pourrez vous désinscrire de de La Chronique Agora. Voir notre Politique de confidentialité.

Et pourtant le différentiel de taux est très favorable aux US c’est dire si personne n’en veut. Sans mauvais jeux de mots la parole des américains est démonétisée. Le monde entier sait qu’ils ne rembourseront pas où alors en monnaie de singe. ça peut durer encore mais qui connait le problème depuis des décennies a conscience que d’importants paliers ont été franchis et que tout est maintenant affaire d’artifices pour camoufler et retarder la grande crise qui vient. Sans les agents états-uniens Draghi et Lagarde le dollar serait déjà en perdition.

J’aimeJ’aime