Voici un bon texte sur la question qui occupe les marchés en ce moment, celle du Taper et de la tentative de réduire un peu les stimulations monétaires.

C’est un bon papier dans le cadre, disons bien-pensant, institutionnel, pas un papier radical ou même critique.

Mais il est intelligent car il positionne le problème là ou il est posé pour/par les banques centrales; la collision entre un marché bullaire des actifs financiers et la nécessité de réduire la production de crédit, de monnaie et de levier afin de briser les anticipations inflationnistes.

Comment sortir de la contradiction entre la résorption de la production d’écume spéculative et la nécessité de ne pas fracasser les animal spirits. Il faut également ne pas casser la dynamique du marché du travail.

Bref il faut faire mal sans douleur!

Bill Hester n’a pas de vraie solution, il s’oriente si je le suis bien vers une pseudo solution qui consisterait pour Powell à user d’une rhétorique plus élaborée.

Il place les problèmes et leur solution non au niveau de la sphère réelle mais au niveau de la communication, au niveau des perceptions que Powell et Brainard ont de la situation et au niveau des messages qu’ils peuvent faire passer.

C’est tout à fait dans la ligne de la théorie moderne: le réel importe peu ce qui compte ce sont les narratives.

Le plus significatif dans la démarche c’est ceci: « comment évaluer le niveau d’inquiétude de Powell et des autres membres du FOMC concernant l’inflation au cours des prochains mois »

Nous sommes dans la magie, l’esprit produit le réel. Les perceptions produisent le réel, et qu’est ce qui produit les perceptions? Ce sont les autres perceptions qui ont précédé et les narratives. Etc

Bon vous avez saisi.

La démarche n’est pas totalement inefficace, car elle donne des résultats de court terme, elle permet d’optimiser les décisions de court terme. Mais c’est une conception du monde que je ne partage pas; l’histoire, le long terme ne sont pas des successions de court terme, des successions quotidiennes d’optimum de Pareto.

Ce que nous vivons maintenant a été produit par les décisions prises en 2008 ou même avant. Le long terme existe et c’est lui qui est à l’œuvre, le court terme n’étant qu’un mode d’apparaitre, une façon plus ou moins aléatoire de se produire. Le court terme c’est le costume qui habille les forces de l’histoire. , qui travestit ou qui masque.

On ne conduit pas le paquebot du monde global à travers les récifs et les icebergs par décisions successives sans carte, sans boussole, sans météo, sans connaissance des courants profonds, sans expérience de la situation réelle du navire dont on a la responsabilité, sauf à se retrouver un jour dans la situation du Titanic. Les forces objectives sont à l’œuvre et elles produisent les subjectivités et même leurs contraires, mais tout cela n’est jamais que réaménagement des sièges sur le pont du Titanic. Le réel, il est ce qu’il est et il est lourd; les actifs financiers ne peuvent échapper à la loi de la gravitation (loi de la valeur, loi de la rareté) que si et seulement si, ce en quoi ils sont exprimés, la monnaie, se dévalorise et est surabondante.

L’une des questions qui se pose d’ailleurs et plus personne ne semble se la poser , c’est celle de la définition de la surabondance. Ou posée autrement la dialectique flux vs stocks. Est ce que la surabondance se définit au niveau des flux ou au niveau des stocks, question centrale que personne n’aborde. Si on arrête les flux est ce que l’on produit un plateau ou est ce que l’on produit un effondrement?

Bill Hester via Hussman.

Que les investisseurs soient prêts ou non, les cycles mondiaux de resserrement monétaire approchent à grands pas.

La Banque de réserve de Nouvelle-Zélande a relevé son taux à court terme à deux reprises au cours des deux derniers mois. La banque centrale de Norvège a relevé son taux directeur en septembre. La Banque du Canada avertit les investisseurs qu’elle accélère son calendrier de resserrement monétaire. Plus de la moitié des banques centrales des marchés émergents augmentent déjà leurs taux d’intérêt.

Ici aux États-Unis, la pression monte pour que la Réserve fédérale ralentisse ses achats d’actifs plus rapidement. Jerome Powell, fraîchement nommé pour un deuxième mandat de quatre ans à la présidence, et Lael Brainard, qui a été élevé au poste de vice-président, seront chargés de faire face à une inflation plus élevée dans un contexte de resserrement du marché du travail.

Deux points méritent d’être soulignés suite à l’annonce de la nomination.

La première est que, compte tenu de la compétition serrée entre Powell et Brainard, il semble probable qu’ils travailleront en étroite collaboration pour orienter la politique monétaire au cours des deux prochaines années, peut-être même plus que les présidents et vice-présidents récents.

La seconde est que ce prochain mandat peut être très différent du précédent.

Pour Powell, le contexte économique commence de façon très différente de celui de son premier mandat.

Avec une inflation généralement modérée pendant tout son mandat au Conseil des gouverneurs (une moyenne de seulement 1,5% en moyenne jusqu’à la fin de l’année dernière), Powell a été en mesure de formuler sa politique monétaire en termes de « soutien » du marché du travail et « d’atteindre l’objectif » de 2% d’inflation.

Avec une hausse des prix de 6,8 % en glissement annuel en novembre, cela a changé.

Du côté du mandat sur l’inflation, un large éventail d’indicateurs montre que les tendances se sont pour la plupart détériorées ces derniers mois. L’ inflation a probablement été une surprise pour les membres partisans de statu quo au Federal Open Market Committee (FOMC).

Ils esperaient les pires chiffres pourraient avoir déjà été dépassé et que les forces étaient déjà en mouvement pour ramener l’inflation à 2 pour cent à moyen terme, selon les procès-verbaux de réunion de début novembre récemment publiés.

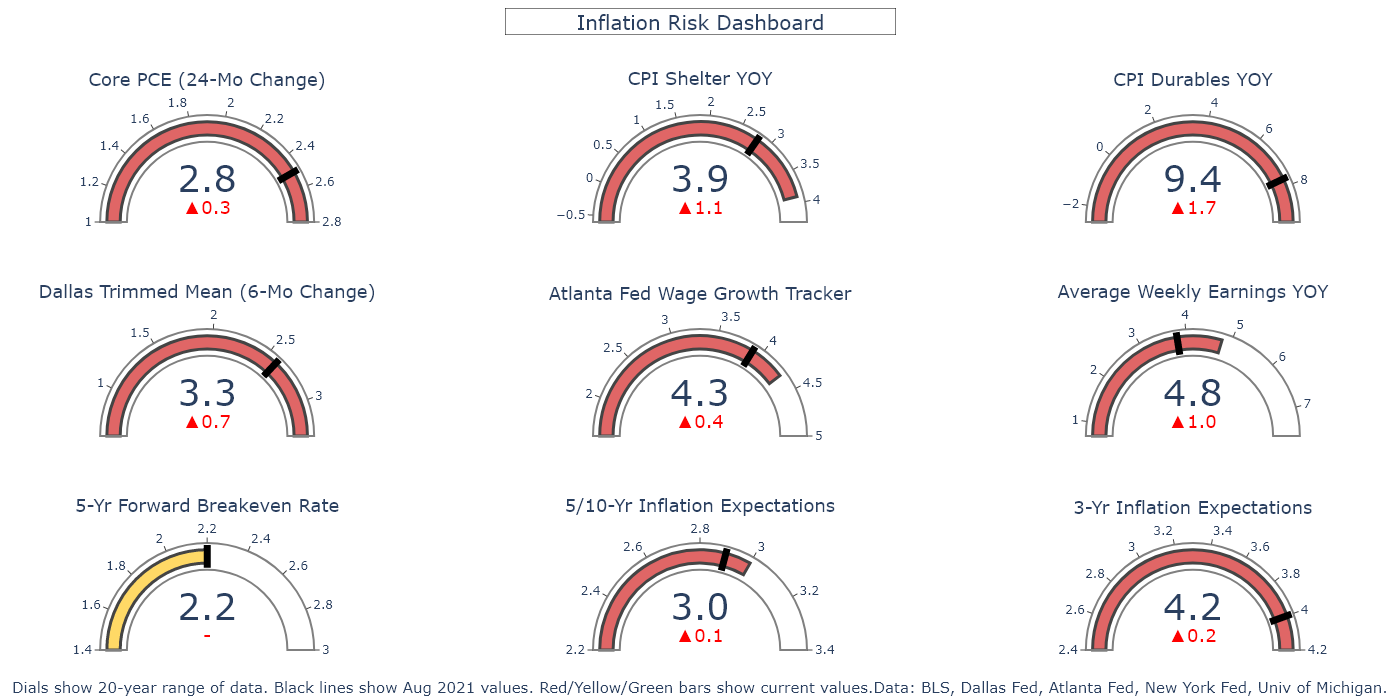

Comment évaluer le niveau d’inquiétude de Powell et des autres membres du FOMC concernant l’inflation au cours des prochains mois ?

Sur la base d’un discours prononcé cet été par Powell et de deux autres prononcés par Brainard, un ensemble d’indicateurs observables est disponible et donne une idée de leur inquiétude face aux risques d’inflation persistants. Ces indicateurs se répartissent principalement en trois catégories :

les diverses mesures de l’inflation des prix à la consommation,

les tendances observées sur les salaires et

les anticipations d’inflation.

Les indicateurs incluent ceux qu’ils ont spécifiquement mentionnés ou qui capturent un domaine de leur préoccupation.

La plage de chaque cadran ci-dessous est déterminée par les limites des données au cours des 20 dernières années. Un cadran entièrement ombré signifie que la valeur actuelle est à un sommet de 20 ans.

Les traits noirs montrent où se trouvaient les données en août, à peu près au moment où les discours ont eu lieu.

Les cadrans sont ombrés par couleur selon l’endroit où les valeurs actuelles sont par rapport à août. Le taux d’équilibre à terme sur 5 ans est à peu près au même niveau qu’en août, il est donc ombré en jaune. Toutes les autres mesures, qui ont dérivé plus haut à divers degrés, sont ombrées en rouge. Pris ensemble, ces indicateurs suggèrent que les inquiétudes en matière d’inflation ont probablement augmenté pour Powell, et aident à expliquer son changement de ton la semaine dernière devant le comité sénatorial des banques, où il a suggéré qu’une réduction plus rapide des achats d’actifs serait discutée lors du FOMC de décembre. Rencontre.

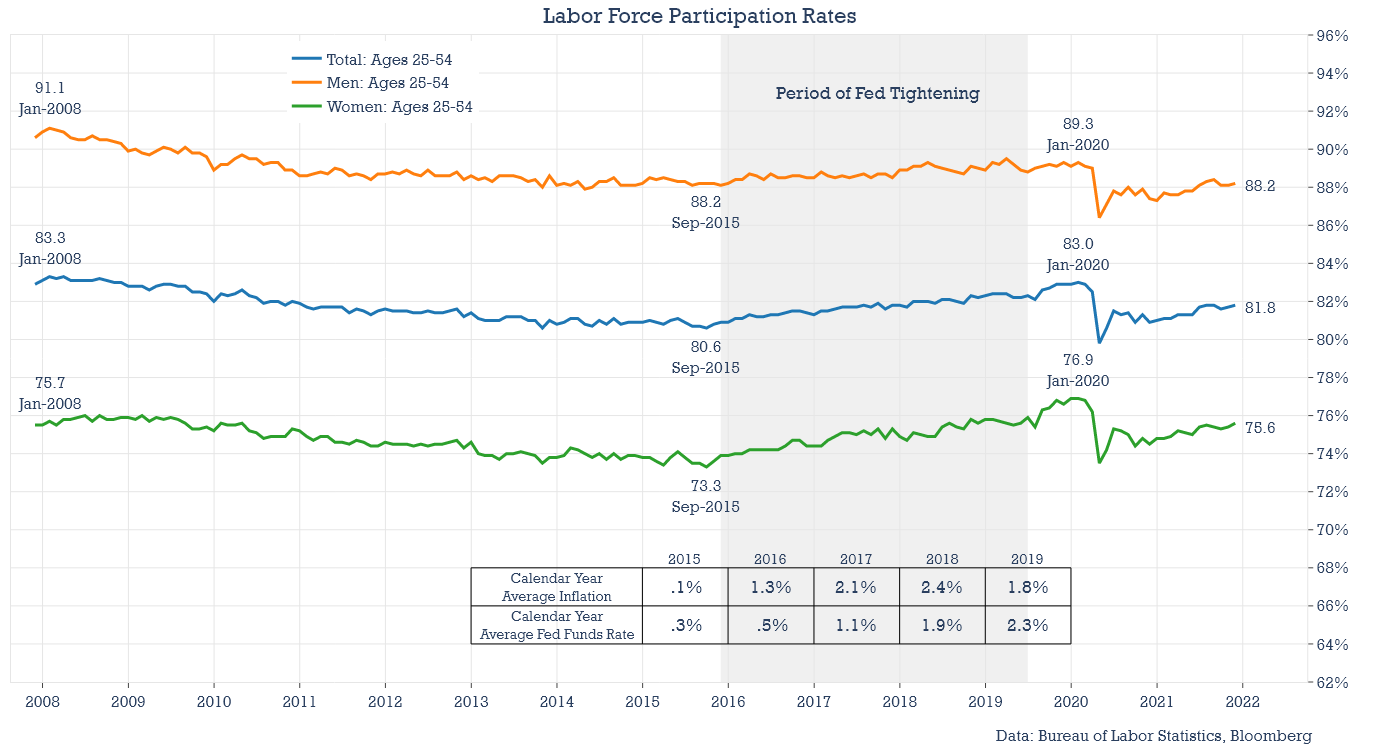

Du côté de l’emploi, la grande question dont les membres du conseil d’administration débattront au cours des prochaines réunions est de savoir si le niveau d’emploi maximal a changé en raison de la pandémie.

Les commentaires les plus récents de Brainard sur le sujet suggèrent qu’elle pense toujours que la population active peut revenir à ses niveaux d’avant la pandémie.

Mais Powell commence peut-être à perdre confiance dans cet argument. « Il y a de la place pour beaucoup d’humilité ici alors que nous essayons de réfléchir à ce que serait l’emploi maximum« , a déclaré Powell lors de la réunion politique du mois dernier.

Powell pourrait choisir de faire évoluer sa communication l’an prochain et prétendre que prendre des mesures raisonnables pour réduire un peu une politique monétaire extraordinaire liée à la pandémie ne n’impliquera pas nécessairement la fin de l’amélioration des marchés du travail.

La dernière expérience de 2015 soutient cette idée. Alors que l’inflation gagnait du terrain fin 2015 et grimpait à près de 3 % en 2017, la Fed a lentement relevé ses taux. Cela n’a pas cassé la dynamique du marché du travail.

Au moment de la première augmentation de taux des Fed Funds en 2015, le taux de chômage était de 5 % (il est actuellement de 4,2 %). En 2019, l’inflation s’est modérée, tombant en dessous de 2 %, et le marché du travail a continué son amioration . Les taux d’activité de la population active (25-54 ans) dans la force de l’âge (la part de la population qui travaille ou qui est au chômage mais recherche activement du travail) ont augmenté de 2,4 points de pourcentage au cours de cette période. Le taux de participation des femmes est passé de 73 % à un peu moins de 77 % en un peu plus de quatre ans. Ainsi, durant cette période – lorsque le taux des Fed Funds a pourtant été relevé de 225 points de base – l’inflation s’est modérée et le marché du travail s’est resserré. Affirmer que « n’importe quel resserrement » mettrait fin à la reprise actuelle du marché du travail n’est pas conforme au cycle le plus récent.

En parcourant la liste des métriques du tableau de bord ci-dessus, il y a probablement deux indicateurs à suivre de près au cours des prochains mois.

Le premier indicateur est la composante des coûts de logement de l’IPC. Il représente environ un tiers de l’IPC global et présente une corrélation positive (mais décalée) avec les prix des maisons, ces derniers ont augmenté à un taux d’environ 20 % par an selon l’indice des prix des maisons S&P Case-Shiller. Parmi les indicateurs ci-dessus, l’inflation du logement est déjà une composante qui a augmenté par rapport à l’été par rapport aux autres mesures. Comme la tendance à la hausse des prix des maisons n’est pas encore rompue, les coûts du logement devraient très probablement augmenter au cours des prochains mois.

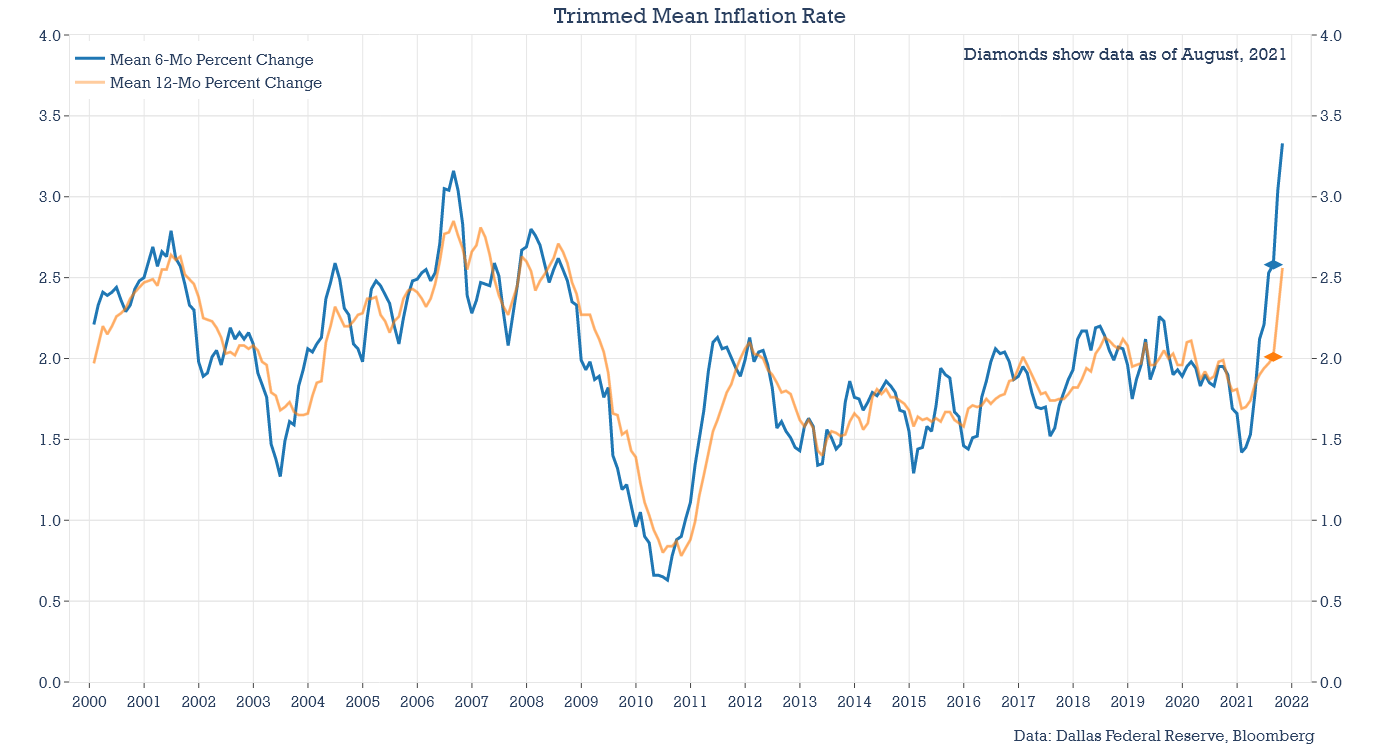

Un deuxième indicateur à surveiller est l’évolution du taux d’inflation moyen tronqué, qui est un indice calculé par la Réserve fédérale de Dallas. Il est conçu pour être moins influencé par la volatilité des changements de prix qui se sont produits dans les domaines liés à la pandémie comme les voitures d’occasion, les billets d’avion et les coûts de restauration.

Le graphique ci-dessous montre à quoi ressemblent les taux d’inflation moyens sur 6 et 12 mois dans l’indice des dépenses de consommation personnelle.

Exceptions au principe Brainard

Le plus grand risque pour les marchés financiers et également pour la reprise des marchés du travail est probablement ce que le président Powell a décrit un jour comme des exceptions au principe Brainard. Dans ce cas, il ne faisait pas référence au futur vice-président Lael Brainard. Il commentait plutôt les travaux de l’économiste de Yale, Bill Brainard, qui a suggéré un jour que plus un décideur politique est incertain quant à l’impact d’un changement de politique, plus il doit avancer progressivement. L’ancien président de la BCE, Mario Draghi, a expliqué un jour comment il concevait ce principe en remarquant que « dans une pièce sombre, vous vous déplacez à petits pas ».

Mais dans un discours de 2018, avant la pandémie et la forte augmentation de l’inflation de cette année, Powell a noté qu’il existe deux exceptions importantes au principe de Brainard. Powell a dit :

Deux cas particulièrement importants dans lesquels faire trop peu entraîne des coûts plus élevés que d’en faire trop.

Le premier cas concerne la tentative d’éviter des événements très défavorables tels qu’une crise financière ou une période prolongée avec des taux d’intérêt à la limite inférieure effective. Dans de telles situations, les mots célèbres « Nous ferons tout ce qu’il faut » seront probablement plus efficaces que « Nous prendrons des mesures prudentes pour faire tout ce qu’il faut. »

Le deuxième cas est celui où les anticipations d’inflation menacent de se désancrer. Si les attentes commençaient à dériver, la réalité ou l’attente d’une réponse initiale faible pourrait exacerber le problème. Je suis convaincu que le FOMC ferait résolument « tout ce qu’il faut » si les anticipations d’inflation devaient sensiblement augmenter ou diminuer ou si la crise menaçait à nouveau.

– Jerome Powell, président de la Réserve fédérale, 2018

Cette exception au principe Brainard est un concept important et souvent négligé parce que la Réserve fédérale a adopté une position très conciliante au cours des deux dernières années. Avec trois décennies de baisse des taux d’inflation dans les livres, qui pourrait les blâmer ? – à condition que l’on soit prêt à ignorer les risques tels que l’instabilité financière, les bulles spéculatives et les crises ultérieures. Pendant 25 ans, les marchés financiers ont connu une politique monétaire « Faire tout ce qu’il faut », en particulier lorsque l’économie est restée en deçà du plein emploi. Cela a créé une série de réponses politiques asymétriques avec lesquelles les investisseurs sont devenus à l’aise et dont ils dépendent. Une réponse Faire tout ce qu’il faut pour lutter contre une inflation plus élevée serait un monde extrêmement inconnu pour les marchés financiers.

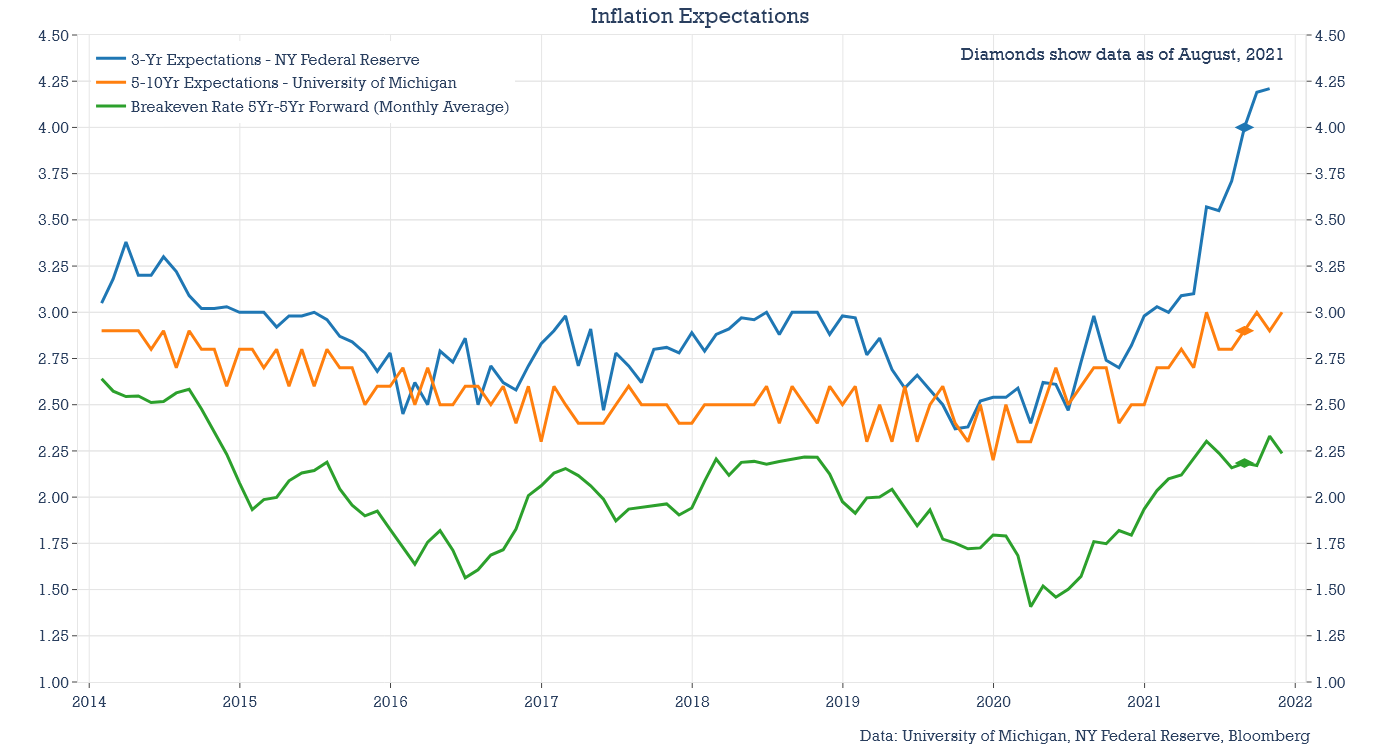

La mention des anticipations d’inflation est également importante ici. Powell les a de nouveau mentionnés dans son discours de Jackson Hole cette année. Et Brainard les a également mentionnés dans deux discours distincts au cours de l’été, commentant qu’elle était « particulièrement attentive » à eux. Les trois meilleures mesures des anticipations d’inflation à long terme proviennent probablement de deux enquêtes distinctes et d’une anticipation fondée sur le marché. La première est la question de l’Université du Michigan sur l’inflation attendue sur une période de 5 à 10 ans. La seconde est une enquête auprès des consommateurs de la Réserve fédérale de New York qui comprend une question sur les attentes d’inflation dans trois ans. Les membres du Conseil de la Fed citent également fréquemment un point mort d’inflation calculé à l’aide des rendements des obligations du Trésor ordinaires et protégés contre l’inflation,

Les trois mesures ont suivi une tendance à la hausse, mais les évolutions des anticipations d’inflation à 5 à 10 ans et des taux d’équilibre ont été modestes. Fait intéressant, les anticipations d’inflation à 3 ans ont augmenté ces derniers mois. Si l’une des autres mesures augmentait au cours des prochains mois, rejoignant cet indice, cela mettrait sans aucun doute plus de pression sur la Réserve fédérale pour qu’elle modifie son calendrier de retrait de son assouplissement monétaire lié à l’urgence.

Où les taux devraient aller rapidement

Quel niveau de taux d’intérêt la Réserve fédérale devrait-elle viser si les anticipations d’inflation devenaient plus ancrées dans les attitudes des consommateurs au cours de la prochaine année ? Ce qui pourrait le chemin taux ressembler sous tout ce qu’il faut régime de la politique de lutte contre l’ inflation?

Il existe plusieurs modèles que nous pouvons utiliser pour estimer où les taux à court terme devraient être indexés en tenant compte de la quantité de main-d’œuvre disponible et du niveau d’inflation. Ces formules basées sur des règles ont été abandonnées ces dernières années. La politique monétaire est devenue essentiellement activiste et pleinement discrétionnaire. Même avant la pandémie, les taux étaient maintenus bien en deçà des estimations fondées sur des règles. Et l’année dernière, la Réserve fédérale a introduit un nouveau cadre qui permet à la fois de rater les objectifs d’inflation à la hausse (sans directives explicites sur la durée) et d’étendre le nombre de mesures utilisées pour évaluer la tension du marché du travail. Ces changements introduiront un pouvoir discrétionnaire supplémentaire dans l’établissement des politiques tout au long du cycle économique.

Le niveau élevé des taux suggérés par les formules basées sur des règles peut surprendre. Et il est peu probable qu’ils soient atteints si la Réserve fédérale continue de regarder au-delà des risques d’inflation, tout en se concentrant principalement sur le marché du travail. Mais si à un moment donné, la perspective du FOMC change sur les risques d’inflation et, selon les termes de Powell, « faire trop peu entraîne des coûts plus élevés que d’en faire trop », il vaut la peine de garder à l’esprit ces estimations fondées sur des règles.

La règle de Taylor est la plus influente d’entre elles. Il suggère un taux au jour le jour basé sur l’écart de croissance et d’inflation par rapport à leurs objectifs. Si les deux sont à leurs objectifs, le taux des Fed Funds devrait être fixé au taux neutre majoré de l’inflation. Mais si l’inflation est supérieure à son objectif ou que le chômage est inférieur à son objectif, les taux doivent être augmentés pour ramener ces mesures à leurs niveaux cibles. Il en va de même lorsque ces objectifs sont manqués dans le sens inverse, mais dans ce cas, les taux seraient abaissés.

Il existe de nombreuses versions différentes de la règle de Taylor, créée pour la première fois par John Taylor de l’Université de Stanford il y a près de 30 ans. Ci-dessous une version qui cible l’inflation et le taux de chômage :

Dans la formule ci-dessus, le taux neutre est le taux d’intérêt réel compatible avec une économie de plein emploi avec une inflation modérée. La pondération 1 et la pondération 2 mesurent l’importance relative de manquer soit l’objectif d’inflation (généralement considéré comme étant de 2 %), soit l’objectif de taux de chômage (basé sur le concept de NAIRU, ou le taux d’inflation non-accélération du chômage). La règle d’origine pesait également les écarts par rapport aux deux objectifs, mais des versions plus récentes de la règle, préférées par Janet Yellen et Ben Bernanke, double l’importance de la pénurie de main-d’œuvre par rapport au dépassement de l’inflation. Le paramètre restant dans la formule est le facteur d’Okun, un sous-produit de la loi d’Okun, qui capture la corrélation étroite entre la croissance du PIB et le taux de chômage. Plus de travail est généralement nécessaire pour produire plus de biens. La règle de Taylor originale utilisait la distance entre le PIB réel et le PIB potentiel pour mesurer le relâchement de l’économie. Le facteur Okun nous permet d’utiliser le taux de chômage pour mesurer ce slack tout en restant fidèle au concept original de la règle.

La règle de Taylor présente à la fois des avantages et des inconvénients. Un avantage est sa simplicité. Il ne repose que sur deux mesures économiques majeures : l’inflation et le ralentissement économique. Un inconvénient est que les entrées du modèle sont ouvertes à l’interprétation et au débat. L’étude des débats qui ont eu lieu au cours des deux dernières décennies autour des apports de la règle de Taylor pourrait constituer son propre diplôme universitaire. Tous les présidents récents de la Réserve fédérale sont entrés dans ce débat. Ben Bernanke a suggéré que les valeurs prévues pour l’inflation et la croissance devraient être utilisées, au lieu des résultats des quatre derniers trimestres, comme la règle le suggérait à l’origine. Janet Yellen a fait valoir qu’un taux neutre de 2 % est trop élevé dans l’économie moderne. Et Jerome Powell a suggéré que le taux d’intérêt neutre et le taux de chômage naturel peuvent changer au fil du temps,

Taylor lui-même a fait remarquer que les décideurs devraient considérer un large éventail de variables supplémentaires. Il a également été ouvert aux nombreuses variantes de son modèle original. La critique de Taylor de la Réserve fédérale a toujours été ancrée dans l’idée que la politique devrait être prévisible et responsable. Il a conçu la règle de Taylor comme une « règle de politique hypothétique mais représentative » qui pourrait être utilisée comme ligne directrice objective et comme point de référence pour limiter un pouvoir discrétionnaire excessif.

Une grande partie des progrès de la médecine au fil des ans est due au fait que les médecins utilisent des listes de contrôle. L’expérience montre que les listes de contrôle sont inestimables pour prévenir les erreurs, obtenir de bons diagnostics et des traitements appropriés. Bien sûr, les médecins doivent faire preuve de jugement dans la mise en œuvre des listes de contrôle, mais s’ils commencent à s’envoler ou à sauter des étapes, les patients en souffrent généralement. Une médecine sans liste de contrôle est aussi mauvaise qu’une politique monétaire sans règles.

– John B. Taylor, Université de Stanford, Une politique monétaire pour l’avenir, 2015

Si le taux moyen suggéré par la règle de Taylor n’était que de 25 ou 50 points de base supérieur au taux au jour le jour actuel, la question de savoir si la Fed fonctionnait sur la base de « règles » ou sur la base de « discrétion » serait ouverte. Pourtant, malgré les preuves que s’écarter de la politique monétaire fondée sur des règles encourage la spéculation financière, avec peu d’impact sur l’activité économique réelle , il existe actuellement un écart énorme entre le taux des fonds fédéraux actuel et les taux implicites de ces modèles. Cet écart fournit une mesure de la distance entre les taux d’intérêt actuels et la trajectoire à laquelle on pourrait s’attendre dans le cadre d’une politique Faire tout ce qu’il faut axée sur la maîtrise des risques d’inflation.

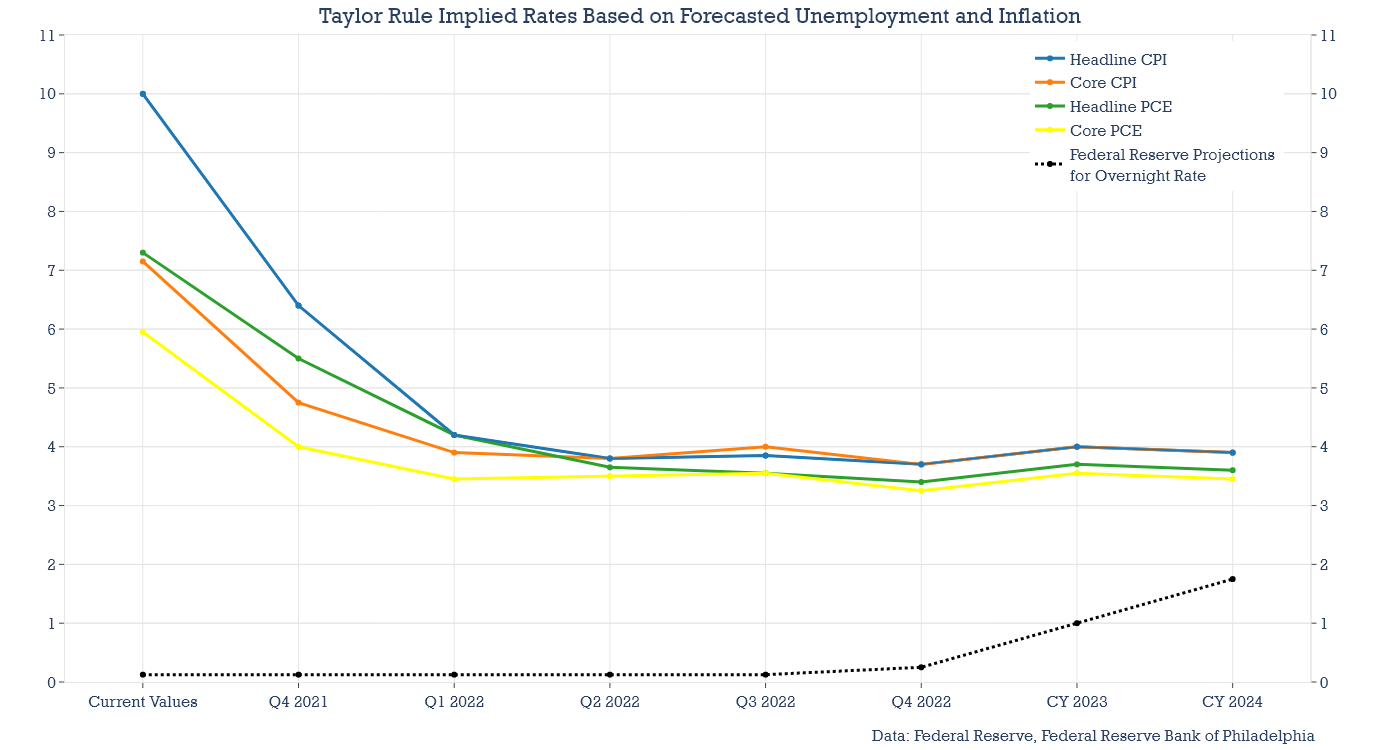

Le graphique ci-dessous estime les taux implicites de la règle de Taylor sur la base de diverses prévisions d’inflation. Les paramètres cibles penchent du côté accommodant (un taux d’intérêt réel naturel de 1 % et un NAIRU de 4 %), ce qui signifie qu’ils suggéreront des taux d’intérêt plus bas que les entrées typiques de la règle de Taylor. Quatre mesures différentes de l’inflation sont utilisées, y compris l’IPC global et de base, et l’IPC global et de base (à partir de l’indice des prix des dépenses de consommation personnelle). Toutes les prévisions proviennent de l’ enquête récemment publiée sur les prévisionnistes professionnels , publiée par la Réserve fédérale de Philadelphie.

Les taux implicites se situent tous entre 3 et 4 pour cent pour la fin de l’année prochaine et les deux années civiles suivantes. Si ces prévisions sont généralement correctes, l’année prochaine sera une période où l’écart entre les taux suggérés et les taux au jour le jour sera le plus flagrant. L’écart actuel peut continuer à être négligé, car nous sommes toujours dans une fenêtre où l’inflation pourrait être considérée comme transitoire. Mais à mesure que nous nous éloignons de la récession et de la reprise immédiate, toute nouvelle divergence entre les taux implicites et les taux réels pourrait devenir une préoccupation plus importante.

Il peut être difficile pour les investisseurs d’imaginer que les taux au jour le jour avoisinent les 3 % l’année prochaine. Mais une chose que la profession d’investisseur aurait dû apprendre cette année, c’est qu’il est extrêmement difficile de prévoir l’inflation sur de courtes périodes de temps. Il est peut-être préférable de prévoir au moins un scénario dans lequel la Réserve fédérale est confrontée à une hausse des anticipations d’inflation des consommateurs, et de l’inflation elle-même, qui n’est pas transitoire. Si tel est le cas, un ajustement des taux d’intérêt à ces niveaux pourrait ressembler à une politique de faire tout ce qu’il faut axée sur l’inflation .

L’ordre des cycles mondiaux de resserrement monétaire

L’utilisation de lignes directrices fondées sur des règles pour estimer les taux d’intérêt peut également être utile d’une autre manière. Ces estimations font actuellement un bon travail pour classer l’angoisse de la Banque centrale mondiale.

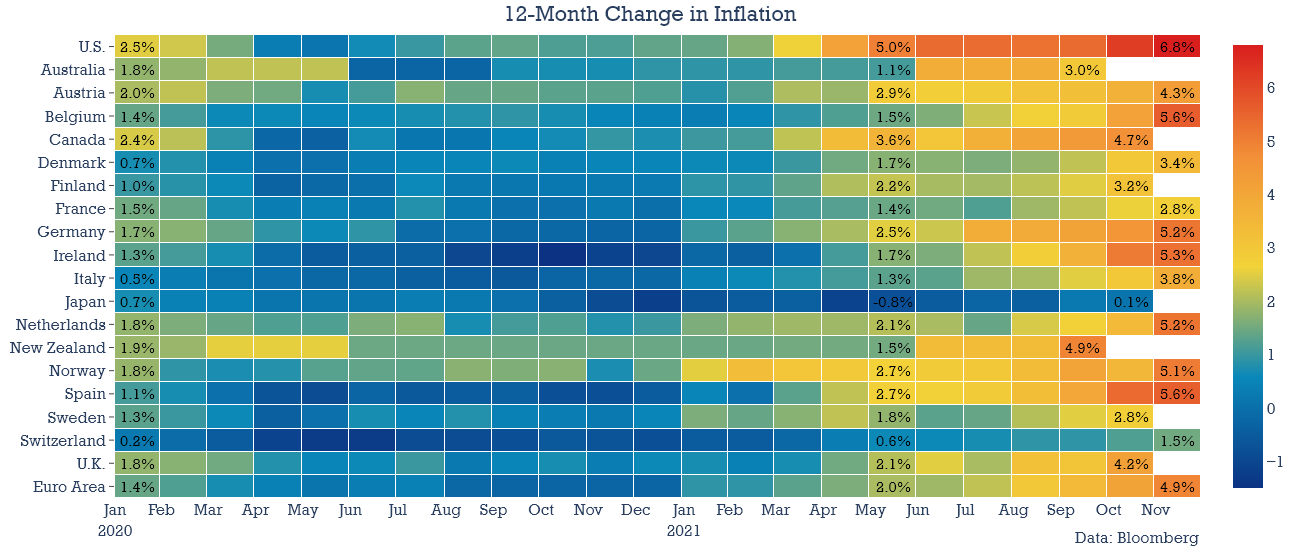

Deux remarques peuvent être faites sur les tendances de l’inflation de cette année. La première est que si la hausse des prix a commencé aux États-Unis, la tendance est devenue mondiale. Même le Japon pourrait finir par voir des prix à la consommation (légèrement) élevés. Sa mesure des prix à la production a atteint un sommet de 40 ans le mois dernier. Le graphique ci-dessous montre cet élargissement de l’inflation. Le graphique présente une carte thermique des taux d’inflation mondiaux, mois par mois, depuis janvier 2020.

L’inflation américaine est actuellement de 6,8 %, le taux le plus élevé du monde développé. Mais l’inflation a dépassé 5 % dans six pays (dont l’Allemagne, l’Irlande et l’Espagne) et quatre autres pays connaissent désormais des hausses de prix comprises entre 4 et 5 % (dont le Canada, la Nouvelle-Zélande et le Royaume-Uni). L’inflation de novembre dans la zone euro a bondi à un record de 4,9%, dépassant toutes les prévisions de la mesure.

Cet élargissement de l’inflation mondiale est important. Comme Larry Summers l’a récemment souligné, la toile de fond de la désinflation mondiale était un argument clé avancé par Jerome Powell plus tôt cette année pour soutenir l’idée que l’inflation américaine serait transitoire. L’élargissement de l’inflation mondiale affaiblit également l’argument selon lequel l’inflation serait unique aux États-Unis en raison de la manière dont les paquets fiscaux liés à Covid ont été conçus (taille et structure des paquets) et également des problèmes de chaîne d’approvisionnement axés sur les États-Unis. (Les différences dans la taille et la structure des réponses pandémiques à l’échelle mondiale aident probablement à expliquer pourquoi les taux d’inflation aux États-Unis sont les plus élevés parmi les pays développés).

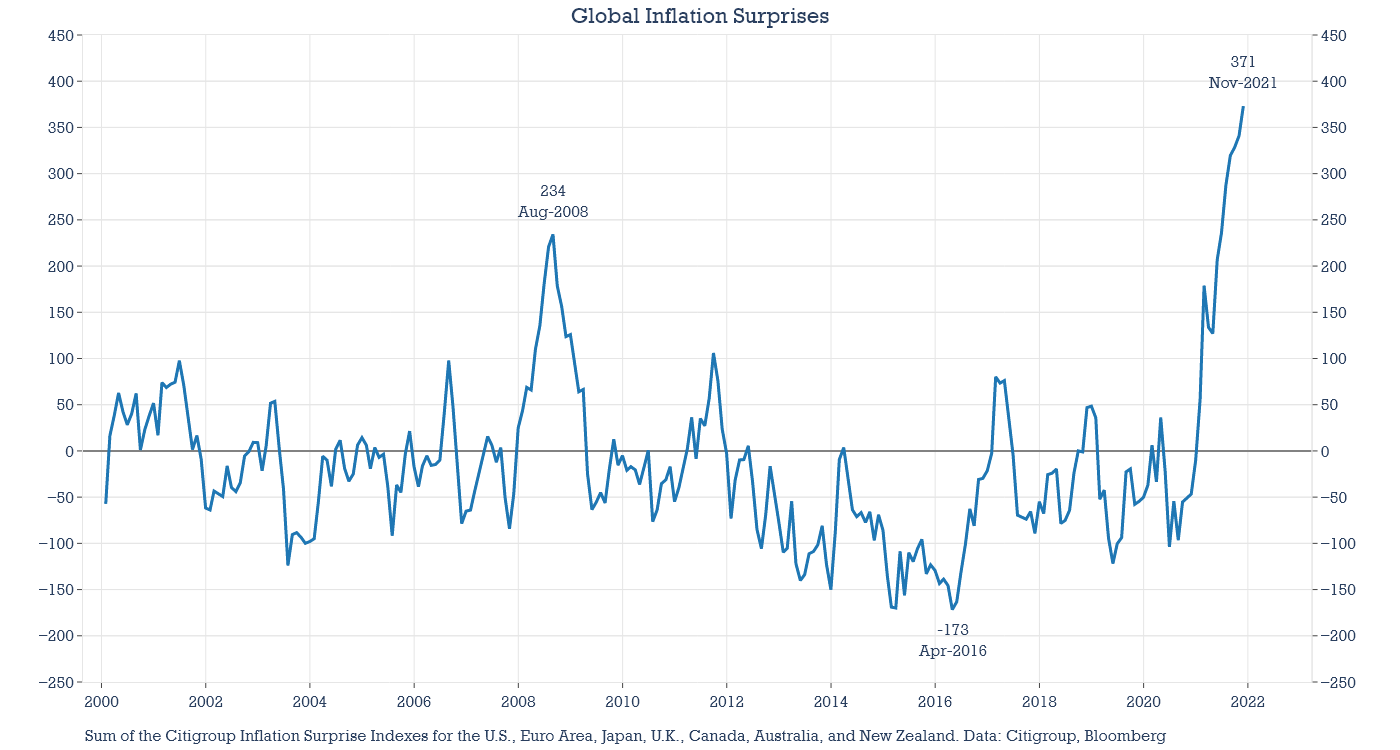

Le deuxième point est que le niveau et la persistance de l’inflation à l’échelle mondiale ont surpris à peu près tout le monde. Voici un décompte des surprises inflationnistes (inflation réelle par rapport aux prévisions du consensus) pour un grand nombre d’économies développées. L’année a été assez marquée par les surprises inflationnistes.

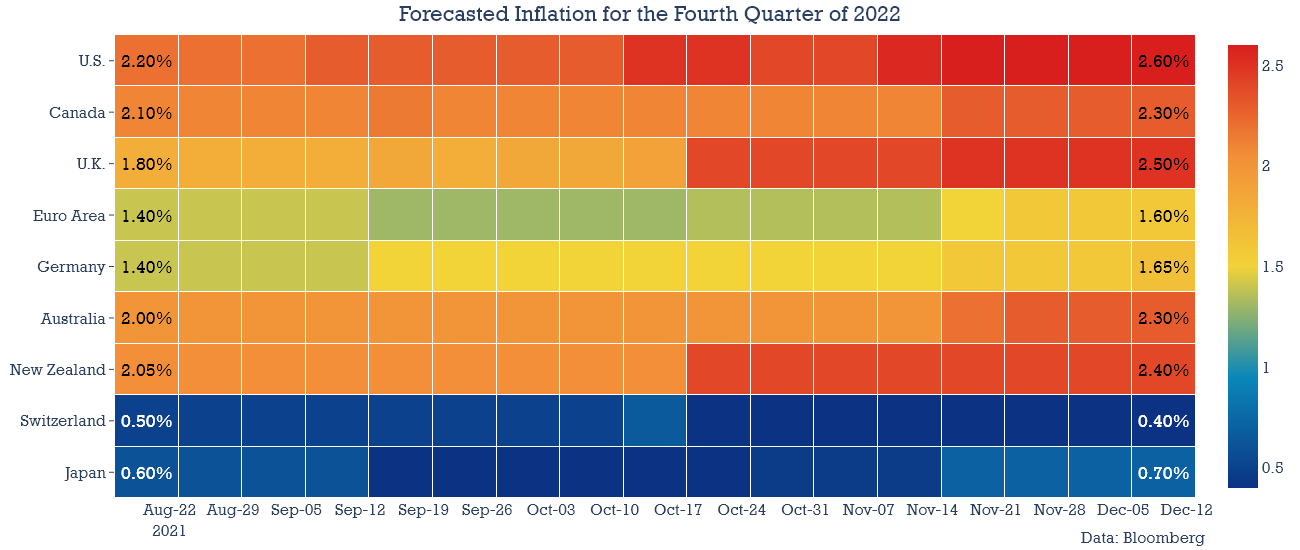

La ligne ci-dessus capture les récents antécédents de consensus qui incluent à peu près tous les économistes financiers en activité dans le monde, et c’est une leçon d’humilité. Et nous devons garder à l’esprit l’échec de cette année lorsque nous examinons les prévisions pour l’année prochaine. Mais les prévisions d’inflation pour l’année prochaine restent importantes car elles mettent en évidence une situation difficile à laquelle sont confrontées la plupart des banques centrales. Les prévisions d’inflation à moyen terme ne se modèrent pas. Dans de nombreux endroits, ils augmentent. Chaque encadré ci-dessous montre la prévision consensuelle du taux d’inflation attendu au cours du dernier trimestre 2022, selon les enquêtes Bloomberg. La première colonne montre les prévisions du consensus à la mi-août, chaque colonne montrant comment les attentes ont évolué de semaine en semaine. La dernière colonne est l’enquête la plus récente.

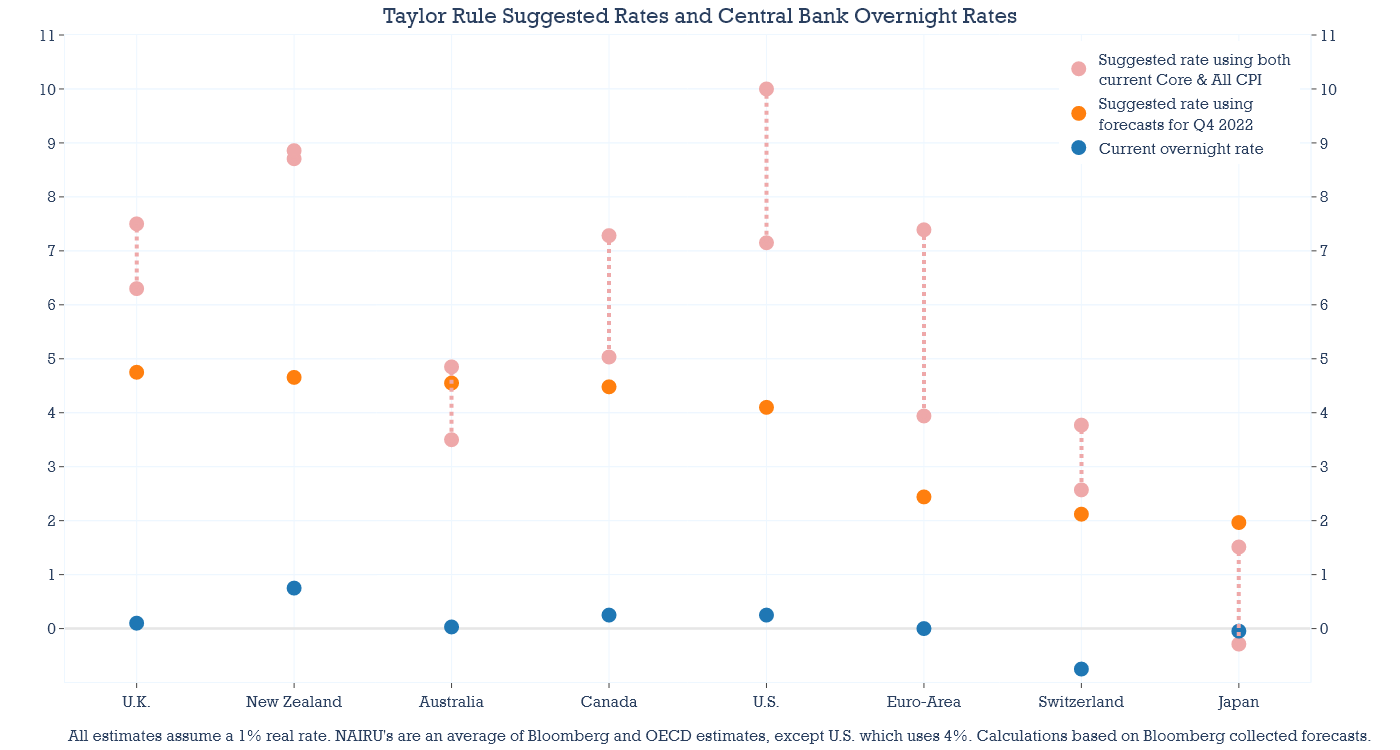

Comme aux États-Unis, le niveau des taux d’intérêt suggéré par les lignes directrices fondées sur des règles a été largement ignoré par les banques centrales mondiales au cours des dernières années. Presque partout, les taux ont été maintenus inférieurs à ce que la règle de Taylor avait suggéré. Encore une fois, il est difficile d’imaginer que les taux au jour le jour atteignent les niveaux suggérés par ces lignes directrices objectives et fondées sur des règles sans un changement complet de mentalité concernant les risques d’inflation. Mais un aspect intéressant de l’application de ces modèles de rétroaction à l’échelle mondiale est qu’ils offrent un sentiment d’inconfort pour la banque centrale avec le niveau auquel la politique monétaire est calibrée. Le graphique ci-dessous calcule un ensemble de taux d’intérêt implicites au jour le jour pour chaque pays. Les points rouges montrent le taux au jour le jour implicite en utilisant à la fois les mesures d’inflation de base et d’ensemble pour chaque pays ou région.

L’écart entre les taux implicites et les taux au jour le jour s’avère être un outil efficace pour mesurer la quantité de pression que chaque banque centrale a apparemment ressentie pour modifier le rythme de sa politique monétaire. En partant de la gauche, la Banque d’Angleterre devrait resserrer sa politique lors de l’une de ses deux prochaines réunions. La Banque de réserve de Nouvelle-Zélande a déjà relevé ses taux à deux reprises. D’autres hausses de taux sont attendues au cours des prochains mois. La Banque du Canada réduit déjà ses achats d’actifs et les décideurs politiques ont laissé entendre que le calendrier de relèvement des taux se raccourcissait. De l’autre côté du spectre, la Banque du Japon et la Banque centrale européenne seront probablement l’une des dernières banques centrales à resserrer leur politique, sur la base des précédents historiques et des communications récentes.

Le message global de l’application de ces modèles à l’échelle mondiale est qu’il faut s’attendre à une plus grande dispersion entre les pays sur la voie d’un resserrement des politiques monétaires, par rapport à l’assouplissement simultané observé au début de la récession mondiale de 2020.

Les cycles mondiaux de resserrement monétaire commencent dans un contexte de valorisations record

Un cycle de resserrement monétaire mondial peut finir par mettre en évidence l’une des faiblesses d’une politique purement discrétionnaire : les investisseurs n’ont aucune ligne directrice observable pour ancrer leurs anticipations. Sans cela, les investisseurs n’ont que la communication des banques centrales. Cela peut prêter à confusion car les membres du conseil d’administration sont rarement entièrement d’accord, ce qui crée le risque de messages contradictoires. Les opinions changent également avec le temps, comme il se doit, mais la communication de ces changements est une question délicate lorsque les politiques sont déjà très discrétionnaires. Par exemple, le gouverneur de la Banque du Canada, Tiff Macklem, a récemment modifié sa façon de communiquer sur l’inflation, à la suite de surprises persistantes à la hausse. Le mois dernier, Macklem a déclaré que l’inflation au Canada est « transitoire, mais pas de courte durée ».

Nous assistons déjà à une reprise de la volatilité des marchés financiers lorsque les banques centrales déforment leurs intentions. La Banque d’Angleterre a surpris les investisseurs en maintenant les taux inchangés le mois dernier, après leur avoir fait croire que la première augmentation des taux était à venir. La livre a chuté de plus d’un pour cent le jour de l’annonce. La Reserve Bank of Australia a abandonné sa politique de contrôle de la courbe des taux avant d’annoncer officiellement la décision, qui a conduit à la plus forte augmentation des rendements à court terme en plus de 25 ans, selon Bloomberg.

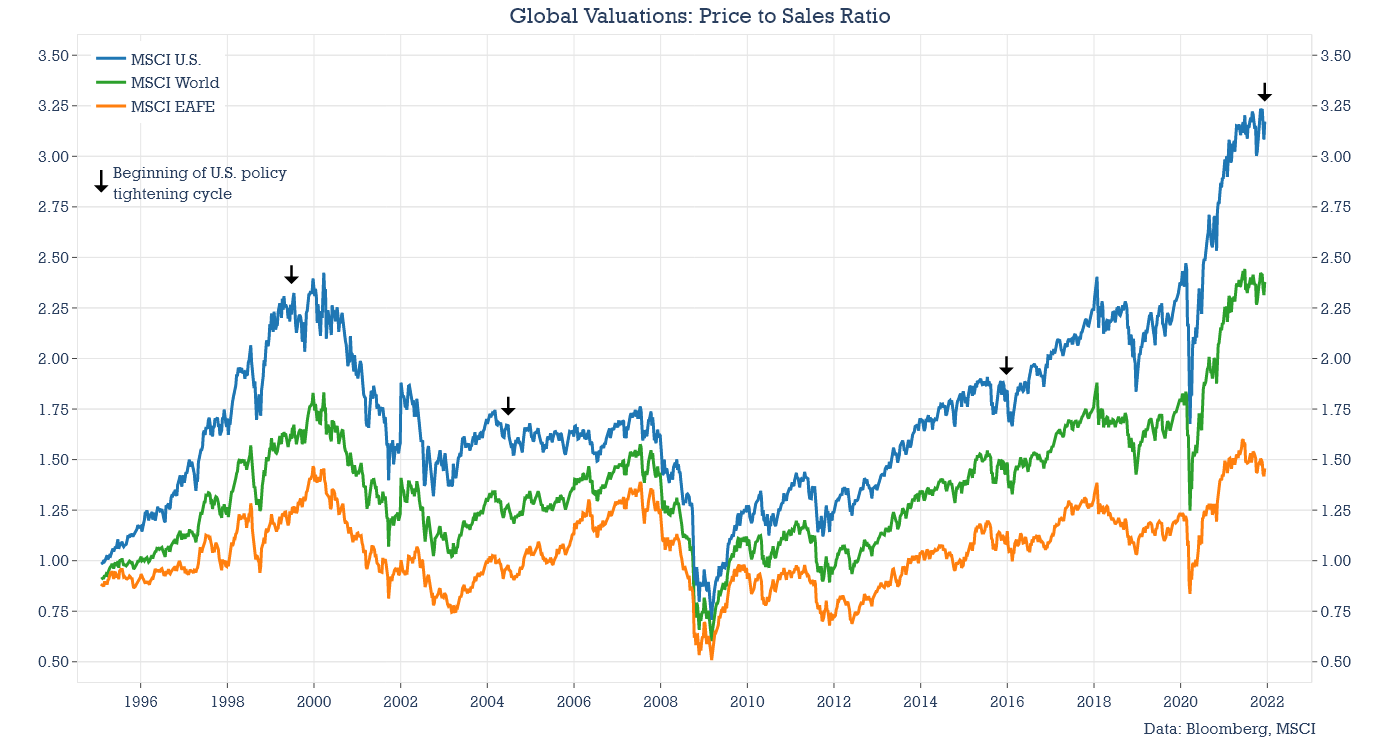

La plus grande volatilité pourrait éventuellement se produire sur les marchés boursiers mondiaux. En effet, un cycle de resserrement monétaire mondial débuterait aujourd’hui à des valorisations record dans de nombreux pays. Dans certains cas, les ratios prix/ventes seront le double des niveaux où les cycles de resserrement précédents ont commencé. Pour mettre le niveau des valorisations en perspective, le graphique ci-dessous présente les ratios cours/ventes des indices MSCI US, World et EAEO.

Les flèches du graphique ci-dessus montrent où les cycles de resserrement précédents ont commencé aux États-Unis, y compris une série de hausses de taux commençant en 1999, 2004 et 2015. Le point actuel montre également une flèche à des fins d’illustration, même si la Réserve fédérale a n’a annoncé pour l’instant qu’une diminution de ses achats d’obligations. Pourtant, même ici, les valorisations sont plus de 50 % plus élevées que les niveaux de valorisation où les cycles de resserrement précédents ont commencé.

Les ratios cours/ventes sont présentés dans le graphique ci-dessus, non seulement en raison de leur forte corrélation avec les rendements réels du marché ultérieurs, mais aussi parce que les estimations de valorisation basées sur les bénéfices attendus de l’année prochaine peuvent être particulièrement risquées à ce stade. Les marges bénéficiaires actuellement estimées par Wall Street sont un spectacle à voir. Les entreprises mondiales du monde entier devraient devenir encore plus rentables l’année prochaine. En Europe, les marges devraient atteindre environ 80 % au-dessus des niveaux à long terme. Les sociétés canadiennes devraient afficher des marges bénéficiaires deux fois plus élevées qu’à long terme. Si ces prévisions de marge bénéficiaire ne se réalisent pas, les ratios cours/bénéfice à terme sont fortement sous-estimés.

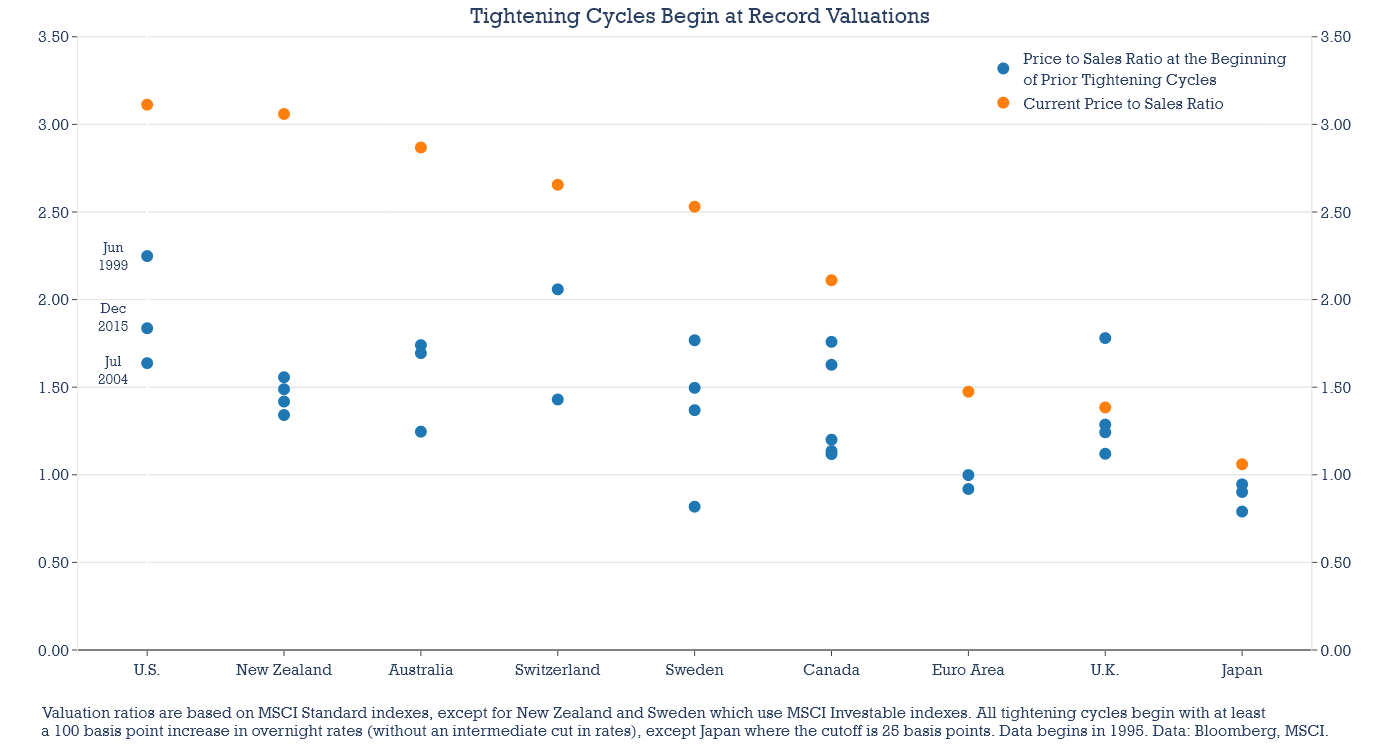

Comment les valorisations actuelles par rapport aux dates de début du cycle de resserrement précédentes se comparent-elles à l’échelle mondiale ? Surtout la même chose. Le graphique ci-dessous présente le rapport prix/ventes actuel pour chaque pays ou région, en comparant les niveaux de valorisation actuels avec les niveaux qui prévalaient au début des cycles précédents. Les dates de début des cycles de resserrement aux États-Unis sont indiquées. Mais chaque banque centrale a ses propres cycles de resserrement, avec des dates de début différentes pour chaque cycle. Mais le message est globalement le même : un cycle de resserrement mondial commencerait ici dans un contexte de niveaux de valorisation record par rapport aux cycles de resserrement précédents.

C’est un ensemble fascinant de conditions. Alors que les banques centrales sont passées à des politiques monétaires presque purement discrétionnaires, les investisseurs ont perdu l’ancrage des données économiques observables. La hausse des taux d’inflation est déjà plus persistante que presque personne ne l’aurait deviné il y a six mois, et le premier cycle de resserrement monétaire mondial depuis plus de cinq ans devrait commencer, dans un contexte de valorisations record du marché. Il semble peu probable que les taux d’intérêt au jour le jour aux États-Unis puissent atteindre 3 % l’année prochaine. Mais cette réflexion est également enracinée dans une politique monétaire « Faire tout ce qu’il faut » qui a été dirigée presque exclusivement vers des objectifs d’emploi. Cela faisait longtemps que les investisseurs n’avaient pas dû résister à tout ce qu’il fallaitpolitique monétaire visant à contenir l’inflation. La dernière fois qu’ils l’ont fait, les marchés n’étaient pas aussi chers qu’aujourd’hui.