L’art des autorités consiste à faire en sorte que les agents économiques se concentrent sur l’immédiat, sur le très court terme afin qu’ils évient d’anticiper ce qui va se passer ensuite .

La technique est donc de focaliser l’attention sur le doigt plutôt que sur la foret ou le paysage que ce doigt désigne.

Les taux d’intérêt ont été ramenés à zéro pendant une décennie. Au cours de cette décennie, les autorités monétaire et budgétaires ont collaboré afin de créer le maximum de monnaie de base .

Les opérations des banques centrales ont consisté à acheter des fonds d’état longs et à les payer en émettant de la monnaie ou des réserves qui ne rapportaient rien.

Elles ont retrié des actifs financiers qui rapportaient , qui avaient un rendement, en payant avec un actif qui ne rapporte rien.

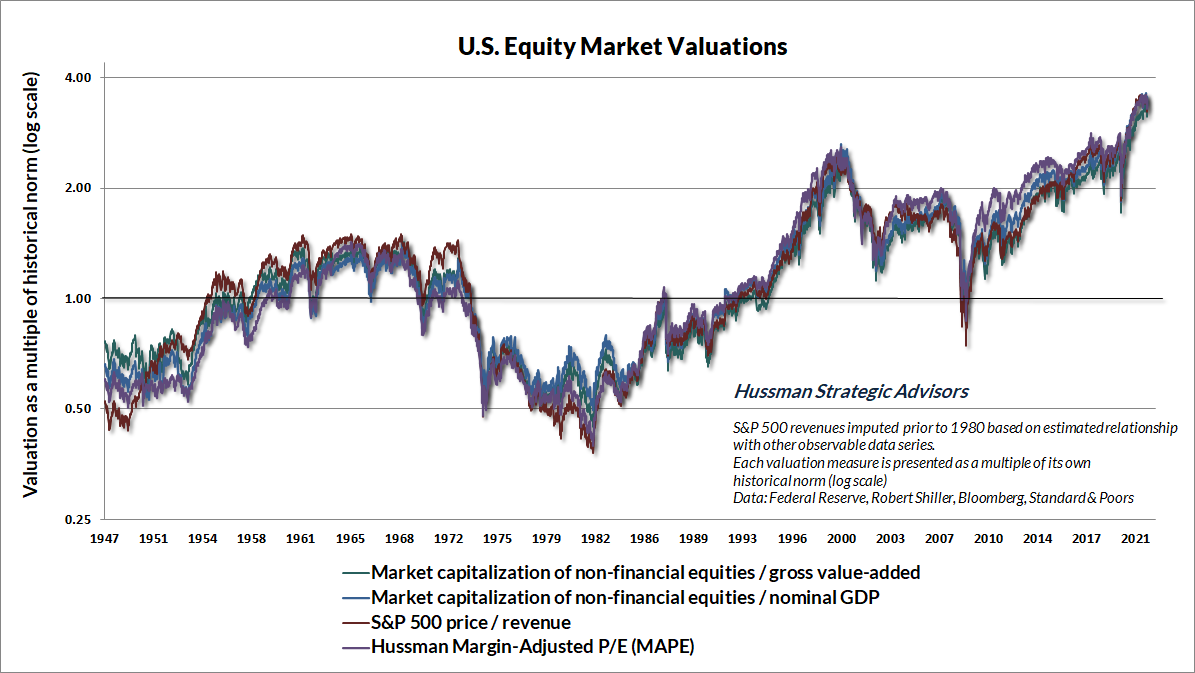

Les investisseurs en manque de rendement ont donc chassé, recherché les actions, ils ont poussé les valorisations au-delà des extrêmes de 1929 et 2000.

Cette recherche de rendement n’est pas mécanique, les investisseurs s’y sont engouffré parce qu’une tendance boursière haussière était enclenchée; ils ont suivi cette tendance et amorcé une sorte de pompe.

En bonne logique à un moment donné les détenteurs de liquidités auraient cesser d ‘acheter lorsqu’ils ont pris conscience que les cours boursiers devenaient trop chers .

En bonne logique , si on tient compte des risque de perte sur le capital, à un moment donné il devient plus sage de préférer conserver ses liquidités plutôt que de continuer a acheter des actifs bousiers.

Mais les pouvoirs publics et les autorités monétaires ont fait en sorte que jamais ce moment de prise de conscience raisonnable ne se produise. Ils ont prétendu que les critères anciens n’étaient plus valables, que dorénavant ce n’était plus comme avant , que la valeur d’un actif financier n’était pas intrinsèque et fondamentale mais dépendante des taux d’intérêt et que toujours les taux d’intérêt allaient rester bas.

Ils ont entretenu cette croyance et l’ont ancrée dans la tête des gens. Ils ont promis que toujours l’argent serait toujours surabondant et quasi gratuit.

Cela a déclenché le mouvement de spéculation boursière que l’on connait avec ses dimensions historiques.

Les actions US en particulier sont valorisées 3,6 fois ce qu’elles devraient valoir si on appliquait les critères historiques de très long terme et si on en attendait la même rentabilité que celle du passé.

Pour revenir aux normes les actions américaines par exemple devraient baisse de ….72%!

Qu’est ce que la surévaluation?

C’est le transfert des gains futurs attendus de l’investissement dans le présent; autrement dit cela consiste à prendre en compte tout ce qui sera gagné dans le futur dès maintenant, à manger son pain blanc. Si vous surpayez un actif financier aujourd’hui cela signifie que vous payez maintenant ce que vous devez recevoir plus tard. Vous réduisez votre rentabilité future.

Cette spéculation a transféré plus d’une décennie de gains futurs sur le marché dans le présent.

Ces gains sont maintenant derrière nous, intégrés dans des multiples cours bénéfices à couper le souffle.

Si l’histoire est un guide, un effondrement des valorisations est susceptible de renvoyer ces gains dans le futur.

Comme le dit Hussman lorsque l’horizon d’investissement commence à des valorisations extrêmes et ne se termine pas aux mêmes extrêmes, le recul des valorisations qui intervient entre temps agit comme un vent contraire qui consomme tout le rendement qui serait autrement fourni par les dividendes et la croissance des fondamentaux.

Les cours boursiers records actuels que les investisseurs observent ici sont le produit:

a) de multiples de valorisation record qui ont été gonflés par une décennie de politique de taux d’intérêt zéro et la spéculation qui en a résulté par des investisseurs en manque de rendement ;

b) des marges bénéficiaires faussées et gonflées par des trillions de dollars de dépenses déficitaires temporaires du gouvernement; car n’oubliez lamais, les déficits des uns font les excédents des autres.

En clair les valorisations actuelles ne peuvent être extrapolées car elles découlent de politiques qui ne peuvent être prolongées l’infini.

Et le vrai paysage , la vraie forêt c’est cela, cette reconnaissance que l’on ne peut continuer.

Le doigt, c’est la discussion sur les modalités et l’enrobage pour faire passer la pilule.

N’oubliez jamais ; le jour ou le public et les investisseurs auront compris que la cash est un actif plus désirable et moins dangereux que les actifs boursiers, les autorités pourront créer autant de monnaie qu’elles le veulent cela restera sans effet , les gens stockeront le cash en attendant que les cours bousiers soient dégonflés.

Le Premier ministre français Jean Castex a appelé vendredi les entreprises à améliorer les salaires, alors que les Français sont confrontés à une inflation persistante, notamment alimentée par la hausse des prix de l’énergie.

« Les pouvoirs publics ont mis de l’argent sur la table » pour soutenir le pouvoir d’achat des Français, a déclaré Jean Castex sur France 2, à 58 jours de l’élection présidentielle.

« Je pense aussi que (…) les entreprises doivent en faire également » autant, a-t-il ajouté alors qu' »il y a des marges d’amélioration (…) en matière de salaires ».

Alors qu’Emmanuel Macron n’est toujours pas officiellement candidat à sa réélection, le Premier ministre a mis en avant le bilan du quinquennat en termes de pouvoir d’achat.

« Nous avons fait beaucoup d’efforts pour diminuer la fiscalité (…), sans doute faudra-t-il continuer », a-t-il souligné.

Yahoo/Bloomberg] Bonds, U.S. Futures Fall on Growing Fed-Hike Bets: Markets Wrap

[Yahoo/Bloomberg] Fed Doesn’t Yet Favor a Half-Point Hike or an Emergency Move

[Yahoo/Bloomberg] Goldman Sachs Now Predicts Fed to Hike Seven Times in 2022

[Yahoo/Bloomberg] U.S. Inflation Storm Spurs Calls to Seek Market Havens Like Gold

[Yahoo/Bloomberg] China’s Stimulus Filters Through Economy as Loans Hit Record

[Reuters] China pledges support for Hong Kong as infections set to hit new record

[FT] Beijing ready to implement harsher Covid lockdown on Hong Kong