L’une de mes idées maintes fois répétées est que les banques centrales, comme leur nom l’indique, sont … des banques.

Elles ne sont centrales qu’accessoirement parce que étant au Centre, tout remonte à elles.

Certes elles disposent de privilèges spéciaux, mais cela ne les autorise pas à déroger aux règles de l’orthodoxie.

Ces règles sont simples , ce sont les règles de solvabilité en cas de revers de fortune.

Je ne crois guère aux exceptionnalismes, ni ceux des Etats ni ceux des Nations ni ceux des Banques ni ceux des Institutions.

J’ai tendance a considérer la croyance aux exceptionnalismes comme une infirmité de l’esprit, comme un refuge de l’ignorance des vrais modes de fonctionnement de l’entité dit exceptionnelle.

L’examen de l’histoire montre clairement que j’ai raison de ne pas croire à ce mythe entretenu par les puissants du moment.

Ce que l’on pense à un moment donné sur la situation historique est un produit de cette situation historique, pour la justifier. Exemple la théorie des marchés efficaces élaborée pour justifier la dérégulation des marchés et la financiarisation. Exemple la théorie des anticipations rationnelles pour justifier le libéralisme. Exemple la théorie du risque réduit à la volatilité etc etc.

Le réel produit son commentaire sur le réel. Les théories du moment sont le produit du moment, un point c’est tout. Ce ne sont pas des vérités mais des justifications: exemple la théorie du Chartalisme ou encore la théorie dite MMT.

A notre époque l’homme croit avoir des pouvoirs divins et échapper aux règles éternelles de la rareté et de la finitude, il nie les lois de la thermodynamique, les découvertes de Pier BAK sur les états critiques, il croit avoir volé le secret du feu et ainsi échapper à sa condition.

Quand je prévois cette ruine financière que personne ne …

https://brunobertez.com › 2022/01/06 › quand-je-prevo…

6 janv. 2022 — Je vous conseille de lire les travaux du grand physicien danois Pier Bak sur la criticalité et les états critiques en général; génial.

Les illusions monétaires de la fausse monnaie sont fondées sur le mythe promethéen.

Non on ne peut alourdir le bilan des banques centrales de plomb et continuer d ‘affirmer que c’est aussi bon que l’or.

Non l’eau des égouts du système international du crédit n’est pas purifiée par le passage dans le bilan des banques centrales, elle y est stockée.

Dans cet esprit je vous recommande a nouveau la lecture de ce texte récent inspiré par un survol historique multidisciplinaire.

« Un bon texte didactique sur inflation, dette, valeur, prix, spoliation. »

https://brunobertez.com/2022/02/16/un-bon-texte-didactique-sur-inflation-dette-valeur-prix-spoliation/ via @brunobertezautresmondes

Lisez

Alasdair Macleod via GoldMoney.com,

Derrière la bataille pour convaincre tout le monde que l’inflation des prix n’est pas un problème durable se cache la nécessité de maintenir les taux d’intérêt et les rendements obligataires à un niveau bas.

Dans le passé, le cycle des taux d’intérêt était entièrement dû à l’expansion et à la contraction du crédit des banques commerciales. Mais c’était avant que les banques centrales ne constituent des portefeuilles obligataires colossaux par le biais de l’assouplissement quantitatif.

Non seulement cela les expose au cycle des taux d’intérêt, mais elles n’ont pas augmenté leur capital de base pour suivre le rythme de l’expansion de leurs bilans.

D’où le problème de la hausse des taux d’intérêt et des rendements obligataires : sur une base mark-to-market, les principales banques centrales sont insolvables avec des passifs au bilan dépassant désormais leurs actifs.

Cet article constate que cette condition est vraie pour la Banque d’Angleterre, le Federal Reserve Board, la Banque du Japon et l’ensemble du système de l’euro.

Les autres banques centrales ne sont pas examinées.

Cela sera sans doute résolu à court terme par des gouvernements investissant davantage de fonds propres dans leurs banques centrales.

Mais il y a une exception majeure, qui est la BCE et le système de l’euro, avec tous ses actionnaires sombrant dans des fonds propres négatifs avec les seules exceptions mineures des banques centrales irlandaise, maltaise et slovène.

Par conséquent, avec l’interdépendance du système financier mondial, la capacité des banques centrales à garantir la survie de leurs propres réseaux bancaires commerciaux a presque certainement pris fin en raison de l’effondrement de l’eurosystème .

Le précédent est l’échec d’un prototype de banque centrale en 1720, la Banque Royale de John Law. Cette expérience nous permet de voir comment cela est susceptible de se dérouler.

introduction

Il existe une hypothèse largement répandue selon laquelle les banques commerciales assument le risque alors que les banques centrales n’en assument aucun. Ce sont les banques commerciales qui font faillite et les banques centrales qui sauvent celles qui valent la peine d’être sauvées. Ce sont les prêteurs en dernier ressort.

En tant que tel, leur intégrité financière ne fait aucun doute. Bien sûr, nous n’incluons généralement pas les banques centrales des pays émergents dans cette déclaration, mais tout risque est toujours perçu comme étant lié à leur devise plutôt qu’à l’institution.

Nous savons que la Banque de réserve du Zimbabwe peut mener et mène effectivement des politiques monétaires non conventionnelles, mais vous n’entendrez pas la survie de la RBZ être remise en question. On suppose généralement que dans n’importe quel pays, une banque centrale qui peut émettre sa monnaie en quantités illimitées ne peut jamais faire faillite, et c’est pourquoi c’est la monnaie qui fait faillite, et non l’institution.

Par conséquent, les banques commerciales vont et viennent, mais comme les anciennes banques centrales fluviales, elles continuent de « rouler ». Du moins, cela semble être l’expérience. Mais jusqu’à ces dernières décennies, l’histoire n’a pas vu les grandes banques centrales investir régulièrement de gros montants sur leurs marchés obligataires nationaux, car toute banque centrale respectable a toujours évité le financement ouvertement inflationniste des déficits de son gouvernement.

Entre le QE et ses conséquences inflationnistes

Cela a changé en 2000, lorsque la Banque du Japon a été la première à introduire l’assouplissement quantitatif. Rassuré par la stabilité inattendue des prix suite à la monétisation des actifs de la BOJ, le QE n’a été mis en place par les autres grandes banques centrales qu’au lendemain de la crise financière qui a conduit à la faillite de Lehman. Et après la création de ce précédent, le QE est devenu une caractéristique permanente de la politique monétaire, investissant dans des obligations à plus longue échéance que les banques commerciales, qui limitent généralement leurs échéances à moins de cinq ans.

Selon la banque centrale, le QE est un outil politique non conventionnel qui n’est déployé que lorsque les taux d’intérêt ont été réduits à des niveaux extrêmement bas. Si le taux d’inflation des prix est toujours inférieur à l’objectif obligatoire de 2 % et que la production globale est jugée inférieure à son potentiel, le QE est alors déployé. Et il y a la règle de Taylor, qui postule qu’une banque centrale devrait baisser les taux d’intérêt lorsque l’inflation est obstinément en dessous du niveau cible de 2 %, ou lorsque la croissance du PIB est trop lente et inférieure à son potentiel, même si cela implique des taux négatifs. Le QE est alors justifié comme alternative ou en complément de cette condition non naturelle.

Le résultat a été une explosion de la taille des bilans des banques centrales. Le total combiné du bilan de la Fed, de la BCE, de la BOJ et de la Banque populaire de Chine est passé de 5 000 milliards de dollars en 2007 à 31 000 milliards de dollars à la fin décembre, soit plus que sextuplé. [i] C’est une augmentation qui a alimenté la bulle des actifs financiers, le lien passant par la suppression des rendements des obligations d’État suite à une intervention aussi massive sur le marché par le biais de l’impression monétaire.

Le résultat inévitable de cette expansion monétaire mondiale coordonnée a été une augmentation généralisée des prix des matières premières, de la logistique, de la main-d’œuvre et des biens de consommation. Ayant adhéré à l’expérience des prix japonais à la suite de son QE pionnier, les conséquences pour les prix mondiaux semblent avoir pris les banquiers centraux au dépourvu. Ils semblent avoir oublié que si vous augmentez la quantité d’une monnaie, vous diluez son pouvoir d’achat, un simple fait qui tend à se refléter dans la hausse des prix de tout. À ce jour, vous ne trouverez aucun banquier central liant l’inflation des prix à sa soi-disant politique monétaire, blâmant toujours d’autres facteurs inattendus du secteur privé.

Cet aveuglement volontaire s’étend au remède attendu, qui est d’augmenter le coût de l’argent, et que tous ceux qui sont impliqués dans la politique monétaire considèrent comme le rôle des taux d’intérêt. L’espoir est qu’ils puissent augmenter légèrement le coût du crédit pour ramener la demande à des niveaux non inflationnistes et arrêter progressivement leurs achats d’obligations.

Cependant, tout cela n’est qu’illusion.

Les taux d’intérêt ne sont que le coût de l’argent pour un emprunteur qui calcule le rendement d’un investissement. Les épargnants, y compris les propriétaires étrangers d’une monnaie, la regardent différemment. En se séparant de la propriété d’une monnaie, ils s’attendent à une compensation pour la perte de son utilisation jusqu’à ce qu’elle soit rendue, une récompense pour le risque associé à l’emprunteur, et de plus en plus ils intégreront les attentes de changements dans le pouvoir d’achat de la monnaie entre la séparation et son retour éventuel. . Un taux d’intérêt est toujours fixé par les attentes du marché pour ces raisons, et le contrôle qu’une banque centrale exerce sur les taux est toujours temporaire.

Ce à quoi nous assistons aujourd’hui, c’est le début de l’échec d’une suppression étatique de longue date des taux d’intérêt.

Avec cet échec à l’esprit, les marchés indiquent maintenant que les taux d’intérêt vont augmenter, car les niveaux actuellement supprimés ne sont pas naturels. Nous ne pouvons pas dire jusqu’où ils augmenteront pour actualiser les futurs pouvoirs d’achat des principales devises – cela dépend des marchés. Mais étant donné les niveaux extraordinaires de dépréciation des devises depuis 2008 et plus dramatiquement depuis mars 2020, il ne fait aucun doute que les marchés s’attendront de plus en plus à ce que de nouvelles dépréciations substantielles soient en cours.

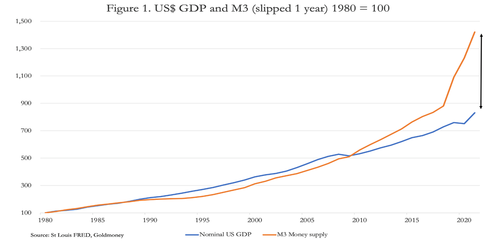

Rien qu’en regardant le dollar, nous pouvons voir à quel point ces pressions sont enracinées aujourd’hui. Le graphique 1 montre le montant de l’expansion de la monnaie et du crédit (M3) qui n’a pas encore été reflété dans l’expansion du PIB.

Il ne peut y avoir que deux explications à la divergence indiquée par l’écart fléché.

Le premier est qu’il y a des quantités croissantes de devises et de crédit bloquées sur les marchés financiers secondaires, qui diminueront à mesure que les taux d’intérêt augmenteront et que la bulle spéculative prendra fin. Cela a été en partie alimenté par le QE, dans la mesure où les dépôts aux mains des fonds de pension et des compagnies d’assurance n’ont pas été investis dans de nouvelles émissions (qui, avec un décalage dans le temps variable, circuleraient alors dans l’économie non financière), mais utilisés à la place acheter des titres existants qui sont exclus des statistiques du PIB.

Deuxièmement, l’écart entre la croissance de M3 et celle du PIB sera réduit par de nouvelles hausses des prix des composantes du PIB. Selon les statistiques officielles les plus récentes, les prix augmentent de plus de 7 %. Des statistiques non officielles (telles que celles de Shadowstats.com) affirment que le chiffre est plutôt de 15 %. Quel que soit le vrai chiffre, il est clair qu’il y a beaucoup plus de pression sur les prix pour qu’ils augmentent à cause de la dépréciation passée de la monnaie, et la politique monétaire le nie furieusement.

Quelles que soient les perspectives économiques (et cela ne concerne pas le PIB, qui n’est qu’un total monétaire et rien d’autre), les marchés forceront les taux d’intérêt à la hausse dans toutes les devises qui se déprécient principalement pour compenser la perte de pouvoir d’achat.

À mesure que les rendements obligataires augmenteront de manière significative, la bulle mondiale des actifs financiers sera fatalement minée. Cette issue est de plus en plus certaine.

La question se pose maintenant de savoir quel effet ces développements auront sur le système bancaire, y compris les banques centrales. On a beaucoup écrit sur les conséquences pour le cycle du crédit bancaire, qui affecte les banques commerciales et qu’il n’est pas nécessaire de répéter ici. Nous devons plutôt nous concentrer sur les banques centrales avec leurs énormes portefeuilles d’actifs financiers et sur la manière dont elles seront affectées. Cet article examine les conséquences d’un marché obligataire baissier sur les finances de la Banque d’Angleterre, de la Réserve fédérale, de la Banque du Japon et de la Banque centrale européenne.

A partir d’ici traduction automatique .

La Banque d’Angleterre

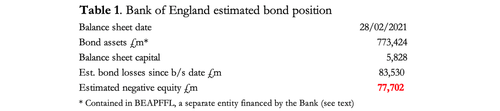

Dans un récent article du Sunday Telegraph, Jeremy Warner a souligné que la hausse des taux d’intérêt et des prix des obligations « augmentera considérablement les pertes susceptibles d’être subies sur le stock de 895 milliards de dollars de dette publique de la Banque d’Angleterre, accumulé sur plus de 10 ans – appelé assouplissement quantitatif ». Citant une correspondance récente entre le gouverneur et le chancelier, Warner a poursuivi en soulignant que les paiements de dividendes de son portefeuille de gilts avaient été envoyés au Trésor britannique et que des paiements inversés seraient probablement nécessaires à l’avenir.

Warner estime que les pertes de la Banque s’élèvent jusqu’à présent à environ 100 milliards de livres sterling et que la réduction du portefeuille en le laissant couler pourrait entraîner des pertes initiales pour la Banque le mois prochain de 3 milliards de livres sterling sur les obligations arrivant à échéance. Heureusement pour la Banque d’Angleterre, en vertu d’un accord préalable, le Trésor est tenu de couvrir les pertes de la banque. Les chiffres du tableau 1 ci-dessus reflètent la position dans les derniers comptes audités disponibles – les comptes pour l’année jusqu’à la fin de ce mois seront publiés dans quelques mois et seront conformes aux estimations de Warner.

Les obligations achetées via le QE sont hors bilan et contenues dans le Bank of England Asset Purchase Facility Fund Limited, financé par un prêt de la Banque. On peut raisonnablement supposer que les maturités s’étalent sur vingt ans et plus, et nos calculs du tableau 1 supposent une maturité moyenne de dix ans. Au cours de l’année se terminant le 28 février 2021, les pertes nettes sur les instruments financiers (c’est-à-dire le portefeuille de gilts acquis via le QE) se sont élevées à 56 108 millions de livres sterling. Les capitaux propres négatifs, selon notre estimation du tableau 1 de 78 milliards de livres sterling et selon l’estimation plus récente de Warner de 94 milliards de livres sterling, seront entièrement couverts par le Trésor.

Comment le Trésor s’y prend est une question intéressante. Il est peu probable que le Trésor réduise ses dépenses pour couvrir les pertes de la Banque. Au lieu de cela, ils seront ajoutés au déficit national à payer par de nouvelles émissions de titres d’État, ce qui augmentera le besoin de financement. Et avec la Banque qui exclut de son bilan les fonds d’État arrivant à échéance alors que les taux d’intérêt sont forcés à la hausse en raison de la hausse de l’inflation des prix, alors que le besoin d’emprunt doit encore être satisfait, nous avons une recette pour une crise de financement potentielle.

Ajoutez à cela le soupçon que la Banque d’Angleterre est en fait renflouée par le gouvernement, pour les créanciers étrangers, tout bénéfice du doute concernant la stabilité monétaire pourrait être gravement compromis. Avec l’insolvabilité de la Banque uniquement soulagée par un renflouement du gouvernement, l’illusion pour le public britannique que le gouvernement et la BoE ont le pouvoir magique de rendre les gens heureux par des dépenses sans fin et l’inflation pourrait prendre fin prématurément.

Mais cela soulève également des questions sur les positions des autres banques centrales, qui n’auraient peut-être pas eu la prescience ou même la capacité de conclure au préalable des accords de sauvetage avec leurs gouvernements. Les banques centrales sont censées être indépendantes de leurs gouvernements (même si nous savons tous que c’est une fiction), ce qui suggère que les accords n’auraient pas dû être conclus dans le cadre du QE.

La position de la Fed

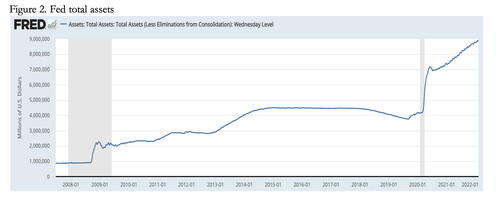

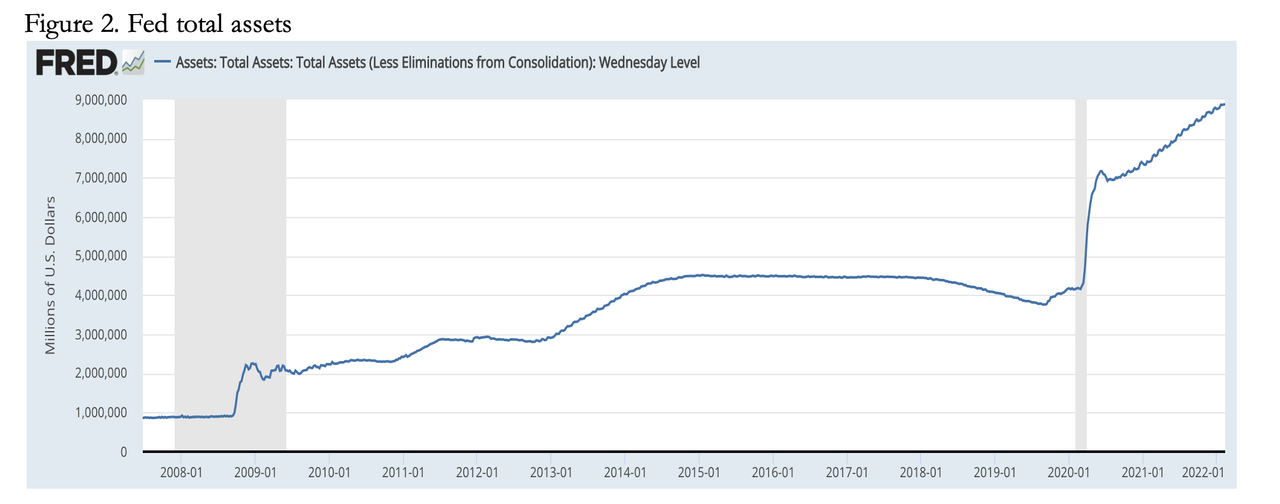

Le Federal Reserve Board a accumulé des actifs substantiels depuis la crise de Lehman en 2008, comme l’illustre le graphique de la figure 1.

De 900 milliards de dollars juste avant la faillite de Lehman, le QE a porté le bilan à 4 500 milliards de dollars en décembre 2014, lorsque les tentatives de réduction ont commencé, conduisant à la crise des pensions en septembre 2019. Et après les blocages covid avec près de deux ans de taux zéro des fonds fédéraux, le Le bilan s’élève désormais à 8 878 milliards de dollars, soit près de dix fois le niveau d’avant Lehman. Du côté du passif, cela a vu une expansion des dépôts des banques commerciales à 3 859 milliards de dollars, et du côté des actifs, des bons du Trésor et des agences pour un total de 8 267 milliards de dollars. Les obligations du Trésor et des agences sont inscrites au bilan à leur valeur nominale, ce qui évite à la Fed l’embarras de déclarer des pertes sur ces avoirs. Mais s’ils étaient évalués au prix du marché, les fonds propres de la Fed à un peu moins de 65 milliards de dollars seraient anéantis plusieurs fois, comme indiqué dans le tableau 2 ci-dessus, qui utilise la variation du taux de remboursement brut des obligations du Trésor américain à 5 ans comme approximation de tous les avoirs de la dette du Trésor et des agences de la Fed. Le profil d’échéance de la dette du Trésor américain est court par rapport à ceux des autres grands pays et les rendements sur la dette des agences ne sont pas une question simple, lorsque l’on considère les hypothèques arrivant à échéance au sein des titrisations individuelles.

Depuis la date du bilan de fin septembre, le rendement de l’UST à 5 ans est passé de 0,997 % à 1,925 % en début de semaine, anéantissant plus de cinq fois les fonds propres du bilan. Et si les rendements obligataires remontent, la situation va se détériorer. De toute évidence, la pratique consistant à inclure ces obligations dans le bilan de la Fed à leur valeur nominale, en supposant qu’elles seront détenues jusqu’à leur échéance, est pratique pour sauver la face. Et on peut comprendre l’intérêt direct à croire que les taux d’intérêt et les rendements obligataires n’augmenteront pas, suivis d’un degré élevé de panique lorsqu’ils le font.

Mais le graphique de la figure 1 montre que la transmission de l’inflation monétaire à la hausse des prix vient à peine de commencer. Parce que le secteur privé est également chargé de grandes quantités de dettes improductives, à mesure que les taux d’intérêt augmentent pour refléter la baisse du pouvoir d’achat du dollar, il y aura de nombreuses faillites. Une combinaison de liquidation de mauvais investissements et de baisse de la valeur des actifs financiers sera pratiquement impossible pour la Fed d’améliorer sa politique monétaire, et encore moins à un moment où sa propre crédibilité financière pourrait s’effondrer.

La Banque du Japon

La Banque du Japon achète des obligations d’État depuis 2000 et a constitué un portefeuille substantiel. Il détient actuellement 528 billions de yens (4,6 billions de dollars) d’obligations d’État, réparties à 27 % en échéances de deux et cinq ans, le reste étant de dix ans et plus. Cela signifie que la BOJ est fortement exposée à la volatilité des prix des obligations. Par exemple, une hausse de 100 points de base du rendement brut de remboursement d’une obligation à 10 ans entraîne une baisse du prix de plus de 11 % par rapport aux niveaux actuels, et elle est encore plus importante pour les échéances de 20 à 40 ans qui font en hausse de 29 % du portefeuille JGB de la Banque.

En plus des JGB au bilan de la BOJ, il y a 11,5 billions de yens d’obligations d’entreprises et de papier commercial, et 37,3 billions de yens de fonds négociés en bourse et de FPI.

Le rendement du JGB à 10 ans est passé de 0,025 % à 0,223 % depuis la date du bilan du tableau 3, entraînant une baisse du prix de l’obligation de plus de 1 %. La perte sur le portefeuille jusqu’à présent de cette seule source est de 7,4 billions de yens, contre des réserves de capital et de capital de 4,4 billions de yens. Depuis le bilan de septembre, les capitaux propres de la BOJ ont été éliminés sur la base d’une évaluation au prix du marché.

Il n’est pas étonnant que la BOJ ait déclaré publiquement qu’elle achèterait un nombre illimité de JGB à 10 ans à 0,25 % pour faciliter la vente d’obligations. Un rendement plus élevé serait plus qu’embarrassant pour la banque, qui nécessite déjà une recapitalisation, vraisemblablement avec son gouvernement lourdement endetté qui accumule l’argent.

Pourtant, comme nous l’avons vu, la dépréciation monétaire mondiale a été sans précédent, entraînant une hausse des prix partout. Les prix de l’alimentation, des transports, de l’énergie, de l’éducation et des soins de santé sont fortement subventionnés par le gouvernement japonais et c’est la principale raison pour laquelle l’inflation des prix à la consommation semble si faible. En d’autres termes, si l’inflation des prix doit continuer à être supprimée par les subventions, ce sera au détriment d’une inflation monétaire supplémentaire, qui est ce qui provoque la pression à la hausse des rendements obligataires.

Le Japon ne sera pas à l’abri des influences mondiales actuelles et futures. À moins que la Banque du Japon ne modifie ses politiques d’assouplissement quantitatif, le yen devrait fortement chuter face aux matières premières, rendant les subventions sur les prix de plus en plus intenables.

Avec un niveau de dette publique de 266 % du PIB et un déficit budgétaire d’environ 8,5 % prévu pour l’année en cours, l’économie japonaise représente moins du quart de celle des États-Unis. Si le gouvernement américain avait ce niveau de dette, il s’élèverait à 130 000 milliards de dollars, ce qui nous donne une indication de la gravité du piège de la dette auquel est confronté le gouvernement japonais.

En conclusion, non seulement les fonds propres de la BOJ ont été anéantis par la hausse des rendements obligataires jusqu’à présent, mais d’autres pertes substantielles ne sont que temporairement amorties en doublant les interventions inflationnistes sur les prix des obligations.

La BCE et le système euro

La BCE et son réseau de banques centrales nationales diffèrent des autres banques centrales parce que la BCE n’est responsable devant aucun gouvernement national et que les banques centrales nationales ont un double mandat, d’abord envers la BCE elle-même et ensuite envers leurs gouvernements nationaux.

Cela signifie que la BCE ne peut pas se tourner vers un gouvernement pour combler un manque à gagner dans ses comptes. Ses actionnaires sont les banques centrales nationales de la zone euro qui détiennent leurs actions BCE en quantités variables, pour un total de 8,2 milliards d’euros. La situation est apparue dans laquelle la hausse des rendements obligataires sape les finances de la BCE et celles de ses actionnaires en même temps, obligeant la BCE et les banques centrales nationales à se refinancer toutes.

Le tableau 4, qui suppose des durées moyennes des obligations de dix ans, illustre ce point. À l’exception de l’Irlande, de Malte et de la Slovénie, toutes les banques centrales nationales ont vu leurs pertes dépasser leurs fonds propres en raison de la chute des prix des obligations, le tableau illustrant les effets pour certaines banques nationales, la BCE et l’Eurosystème dans son ensemble. Les calculs du tableau 4 reposent sur l’évolution des rendements des euro-obligations nationales, la BCE et l’Eurosystème supposant une baisse moyenne de 600 points de base des prix des obligations dans leurs portefeuilles depuis le 31 décembre. Pour les papiers italiens, espagnols, grecs et portugais, qui constituent l’essentiel des obligations, les baisses de prix sont plus importantes.

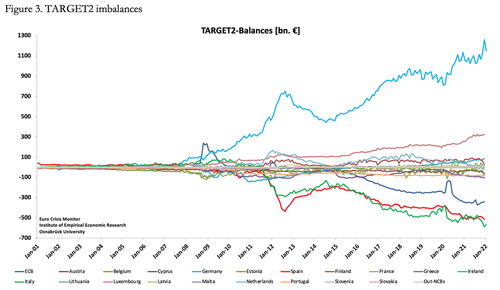

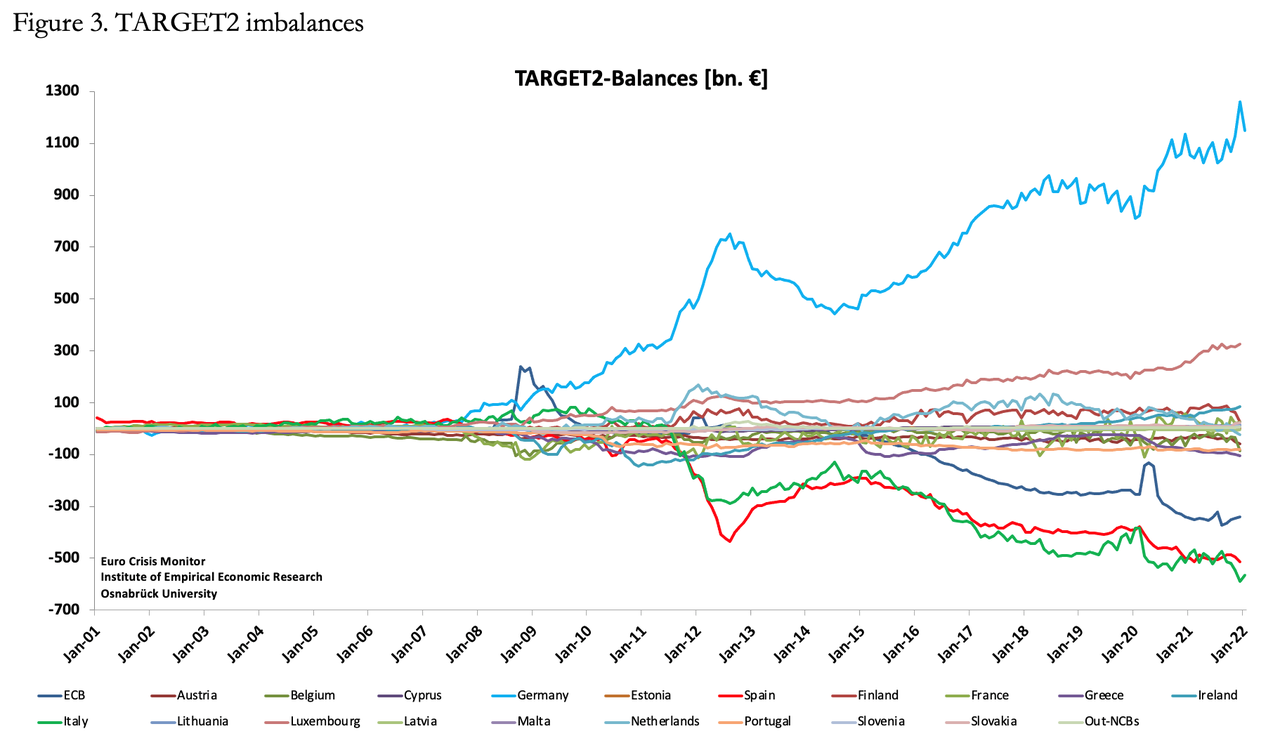

Les résultats de cette analyse sont choquants. Entre-temps, il y a le problème supplémentaire du système de règlement TARGET2, où les déséquilibres s’élèvent à près de 1 792 milliards d’euros, avec des facteurs supplémentaires portant le total des ajustements de déséquilibre à 2 476 milliards d’euros. On pense que TARGET2 dissimule les créances irrécouvrables et douteuses dans des garanties de mise en pension, qui, si elles restaient dans les systèmes bancaires commerciaux nationaux, seraient presque certainement classées comme non performantes. Le système de règlement de la zone euro reflète également les soldes des exportateurs nets, comme l’Allemagne, et des importateurs nets, comme l’Italie. La figure 3 montre la position de TARGET2 à fin décembre.

En théorie, ces déséquilibres n’auraient jamais dû se produire. Ils indiquent, par exemple, que la Bundesbank allemande est redevable de 1 261 milliards d’euros par d’autres BCN, notamment l’Italie et l’Espagne, ainsi que par la BCE elle-même. Mais avec la baisse des prix des obligations, une nouvelle dynamique est introduite. Ce qui suit est extrait d’un article de Karl Whelan critiquant les inquiétudes de Jens Weidemann concernant les déséquilibres de TARGET2 exprimées dans une lettre au président de la BCE, Mario Draghi en 2012 :

« … chaque banque centrale nationale de l’Eurosystème a actuellement des actifs qui dépassent ses passifs et le total des crédits Target2 est égal aux passifs Target2. Ainsi, la résolution la plus probable des déséquilibres de Target dans le cas d’une rupture totale de l’euro serait une mise en commun des actifs détenus par les débiteurs de Target2 à remettre aux créanciers de Target2 pour régler le solde. Cela pourrait laisser la Bundesbank détenir un ensemble d’actifs d’origine périphérique qui pourraient valoir moins que leur valeur nominale, mais ce scénario entraînerait des pertes pour la Bundesbank qui seraient bien inférieures à la valeur actuelle de son crédit Target2.

La critique de Whelan des préoccupations de Weidemann est essentiellement keynésienne et conforme à l’opinion de l’establishment européen. Mais notez qu’à l’heure actuelle, presque toutes les BCN de l’Eurosystème ont des fonds propres négatifs, ce qui est la condition niée dans l’article de Whelan, où les passifs dépassent les actifs. Et comme les rendements obligataires continuent d’augmenter, une résolution des déséquilibres de TARGET2 devient impossible sans que le système de l’euro ne s’effondre.

Une partie du problème réside dans les prêts accordés par la BCE et les BCN aux banques commerciales par le biais de pensions. Avec les pensions entre banques commerciales, l’ensemble du marché des pensions en euros est estimé à plus de 10 000 milliards d’euros. Ce marché s’est fortement développé grâce à des financements ultra-bon marché et à un œil fermé sur la qualité des garanties par certaines des BCN. La hausse des taux d’intérêt rendra les pensions moins attrayantes et déclenchera ce qui équivaut à une contraction du crédit bancaire, à un moment où l’aide des banques centrales pour renflouer le réseau bancaire commercial sera compromise par la détérioration de leurs propres finances.

Conséquences pour les banques commerciales

La supposition de longue date selon laquelle les banques centrales sont le filet de sécurité, les prêteurs en dernier ressort en cas de crise économique ou financière, est sur le point d’être remise en question par les conditions fragiles des principales banques centrales. Bien que les monnaies nationales puissent être endommagées, l’ensemble de l’establishment financier suppose que ce serait un coût raisonnable pour la protection des intérêts des déposants, et que les paniques bancaires doivent être évitées à tout prix. Derrière tout cela, il y a la conviction qu’armée d’une presse à imprimer, la situation financière d’une banque centrale est sans importance.

Ces hypothèses font fi de la question de la confiance du public, qui est peu susceptible de tolérer une situation dans laquelle un gouvernement est perçu comme le protecteur ultime des banques en recapitalisant sa banque centrale pour faire face à une crise. Au lieu de cela, il existe un risque accru que les masses prennent des mesures d’évitement pour se protéger, sapant ainsi toute chance de succès. C’est une chose pour les banquiers centraux de revendiquer une expertise dans les affaires monétaires, mais c’en est une autre pour la classe politique de le faire avec crédibilité.

Il existe donc un risque accru d’échec politique et, en fin de compte, d’échec monétaire également. Ceci est particulièrement aigu lorsque le lien entre la classe politique et une banque centrale n’existe pas. C’est la position unique de la BCE, qui a désormais la particularité de dépendre de ses actionnaires en faillite pour se sortir de la faillite. Et si les taux d’intérêt augmentent dans les semaines à venir, le marché repo gonflé de l’euro système se contractera, entraînant inévitablement des faillites de banques commerciales au sein de la zone euro.

Penser que Bruxelles peut venir à la rescousse du jour au lendemain avec un plan de sauvetage représente le triomphe de l’espoir sur l’expérience. Les politiciens et les bureaucrates désunis qui se chamaillent auraient besoin de semaines, voire de mois pour convenir d’un plan de sauvetage, même si un accord peut être conclu, ce qui, avec tous les reproches et la honte, est presque certainement un espoir vain. Fermer les marchés et les banques pendant plus de quelques jours alors que le débat fait rage ne ferait qu’accentuer le sentiment de crise.

La structure financière de la zone euro, les intérêts économiques et politiques très différents des États membres, ainsi que l’héritage de la dissimulation de créances irrécouvrables sur une série de crises financières et de compromis depuis sa création témoignent tous d’un manque de volonté de résoudre les problèmes de la BCE insolvabilité. Ce n’est que par des gouvernements individuels soutenant leurs propres banques centrales nationales qu’ils peuvent être recapitalisés, sous réserve de la fin du système de l’euro. L’Allemagne ne peut plus subventionner l’Italie, l’Espagne et la France. Une Bundesbank recapitalisée devra renoncer à sa clé de répartition du capital de la BCE, comme toutes les autres banques centrales nationales. Et la Bundesbank aura fort à faire pour stabiliser son propre réseau bancaire commercial.

La monnaie aura disparu, remplacée par – quoi ? Pour réussir, une nouvelle monnaie nationale allemande nécessiterait probablement une élimination de la direction actuelle de la Bundesbank et la nomination de dirigeants monétaires solides plus crédibles. Même dans ce cas, il serait difficile de résister à la tentation de sauver chaque banque et entreprise défaillante. La dette publique libellée en euros serait effacée, mais pour réussir avec une nouvelle monnaie, les dépenses publiques doivent être entièrement financées par la fiscalité – l’expansion de la monnaie et du crédit doit s’arrêter.

Le chaos dans d’autres États de la zone euro exclurait presque certainement la réussite de tout remplacement de monnaie sans reculer devant le socialisme chéri. Les appels de l’Italie, de la Grèce, de l’Espagne, du Portugal et de la France pour que les subventions allemandes continuent doivent être ignorés pour le bien de la nouvelle monnaie allemande. Les conséquences politiques et économiques sont inimaginables, si ce n’est l’effondrement presque certain de tout le projet européen.

Les risques systémiques pour les autres réseaux bancaires exposés aux banques commerciales de l’euro système et à l’euro viendront s’ajouter aux difficultés auxquelles ils sont confrontés. Le précédent de la faillite autrichienne de Credit Anstalt en 1931 hantera les banquiers centraux d’aujourd’hui, et ils sont sûrs d’agir aussi rapidement que leurs finances le permettront pour empêcher la déstabilisation de leurs propres réseaux bancaires commerciaux.

La seule façon d’arrêter une faillite bancaire mondiale est que les autres banques centrales trouvent un moyen de renforcer la zone euro de toute urgence.

Le précédent de John Law indique le résultat

Il faut trouver un moyen de renforcer les fonds propres des banques centrales. Le capital d’emprunt ne suffira pas – il doit s’agir de capitaux propres. Peut-être que la BCE trouvera une supranationale, comme le FMI, pour la soutenir. Quelle que soit la manière dont le problème d’illiquidité des banques centrales sera résolu, ce ne sera pas seulement embarrassant pour les étatistes, mais cela enverra un signal public que leur confiance dans leurs monnaies fiduciaires a peut-être été entièrement mal placée.

Les similitudes avec l’échec du projet du Mississippi de John Law il y a 302 ans presque jour pour jour sont remarquables. À la fin de février 1720, la Banque Royale de Law devait fusionner avec son entreprise du Mississippi, mais plus tôt dans le mois, le projet était déjà en train de s’effondrer. Plus la banque achetait d’actions pour soutenir le cours défaillant de l’action du Mississippi, plus les billets en livre étaient en circulation, ce qui sapait leur pouvoir d’achat. La thésaurisation des pièces d’or et d’argent a augmenté et le public a commencé à rejeter les billets de banque. Les investisseurs ont commencé à vendre des actions et à disposer de billets de banque pour tout type d’actif portable lorsque Law a commencé à confisquer les pièces d’or et d’argent.

Ce qui arrive aujourd’hui aux banques centrales commence à ressembler aux problèmes de la Banque Royale. Les politiques d’assouplissement quantitatif pour soutenir la valeur des actifs financiers ne sont pas différentes du programme de soutien des actions de Law pour son entreprise dans le Mississippi. La perte de confiance dans ses livres de papier reflétée dans la flambée des prix commence à peine à se faire écho dans les monnaies de papier d’aujourd’hui.

Les actions du Mississippi ont commencé à chuter de 12 000 livres à la mi-février à 8 500 livres le 1er mars. La monnaie a également commencé son effondrement et en septembre, il n’y avait plus de taux de change pour elle sur les bourses de Londres et d’Amsterdam, ce qui signifie qu’elle était devenue sans valeur. Aujourd’hui, la valeur des actifs financiers a commencé à décliner, et reflétée dans leur pouvoir d’achat en baisse, les devises ont également diminué.

Sur la base du précédent de John Law, non seulement nous avons pu anticiper la progression des événements aujourd’hui, mais nous obtenons une confirmation alarmante que ce qui est arrivé en France en 1720 au précurseur de Law des banques centrales d’aujourd’hui se répète maintenant à l’échelle mondiale. Et sûrement, les faillites des banques centrales modernes ont été les seules pièces manquantes du puzzle – jusqu’à présent.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Les états sont POUR l’hyperinflation.

Ils engrangent plus de recettes.

En sous estimant le taux d’inflation officiel,ils économisent sur les retraites,les traitements des fonctionnaires et assimilés.

La hausse du prix des matières premières dont le pétrole sert l’agenda écologique.

Ils euthanasient la dette émise.

Leur seul problème,c’est que la vie de leurs citoyens devient impossible,mais pour cela ils ont mis une croix dessus.

J’aimeJ’aime