Le scénario de stagflation a pris un peu plus de vraisemblance la semaine dernière avec la publication aux USA d’un PIB négatif pour le premier trimestre jeudi et des indices d’inflation élevés vendredi.

Je ne suis pas dans le camp de la stagflation parce que la partie inflation de l’équation économique des années 1970 est très différente aujourd’hui qu’à cette époque.

Nous sommes dans un environnement de dollar fort aujourd’hui par opposition au dollar faible qui prévalait à l’époque et je pense que c’est assez important.

Un dollar fort est généralement positif en matière d’inflation, il exerce un effet modérateur, et je ne pense pas que ce soit différent cette fois-ci.

L’inflation que nous avons connue récemment est directement liée au COVID, c’est une fonction de l’offre réduite et de la forte demande alimentée par une politique budgétaire imbécile , qui sont toutes deux en train de se normaliser.

La crainte d’une spirale inflationniste à partir de là est, à mon sens, exagérée.

L’ennui est que d‘autres facteurs fondamentaux inflationnistes ont relayé les facteurs liés à l’erreur de réglage de court et moyen terme.

La déglobalisation est un facteur d’inflation car elle réduit la discipline de la concurrence aussi bien sur les prix que sur les salaires;

La masse de capital fictif accumulée a besoin d ‘inflation pour survivre , elle pousse aux hausse de prix, voire au soutien monétaire même si celui ci est inapproprié

La situation politique/géopolitique/militaire conduit au laxisme en faveur du beurre et des canons

La transition climatique hausse les couts, crée des pénuries et des tensions sur les ressources.

Cela ne veut pas dire que la politique de la Réserve fédérale ne devrait pas être resserrée par rapport aux niveaux d’urgence trop bas maintenus depuis trop longtemps; mais cela veut dire que les choix qui seront faits seront politiques et géopolitiques.

L’économie américaine a enregistré une croissance moyenne de 2 % par an au cours de la décennie précédente lorsque le COVID a frappé au printemps 2020. Il existe une pléthore d’arguments en faveur des causes de la « stagnation séculaire », mais le plus important est l’insuffisance d ‘investissements productifs, insuffisance produite par l’érosion de la profitabilité du capital.

Je ne vois aucune raison pour que cette profitabilité remonte, au contraire. La croissance réelle sera faible, ce qui, compte tenu des éléments listés ci dessus produira un tension sur les ressources et les revenus et donc sur les prix.

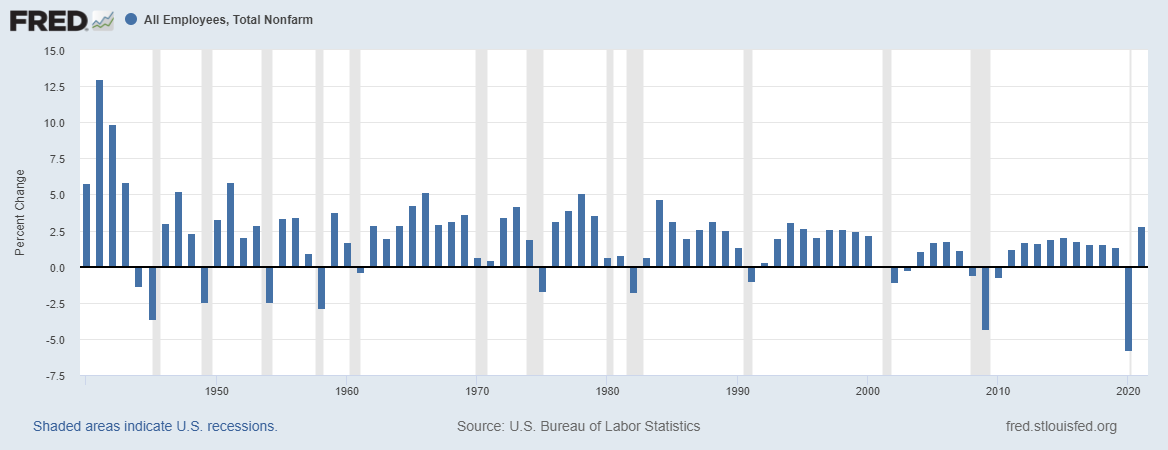

Emploi:

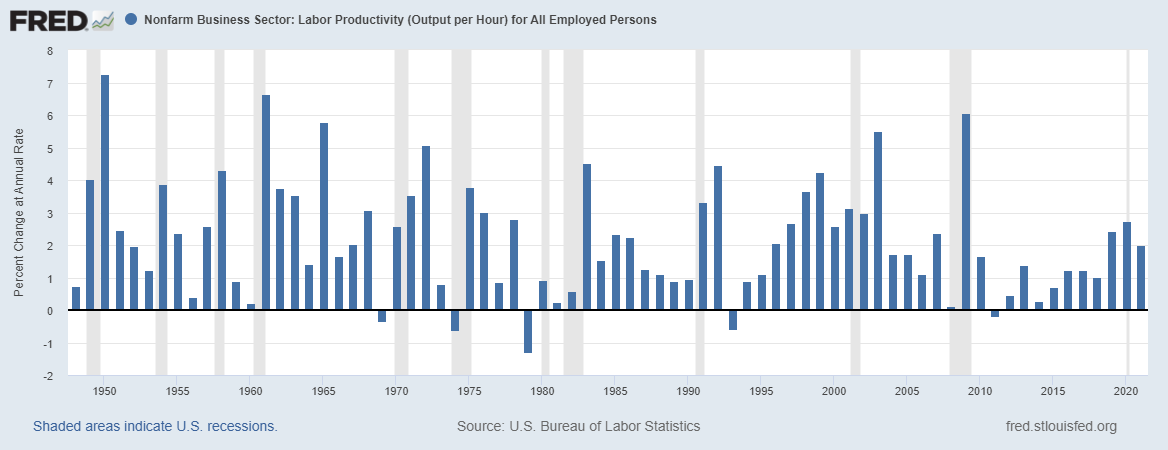

productivité:

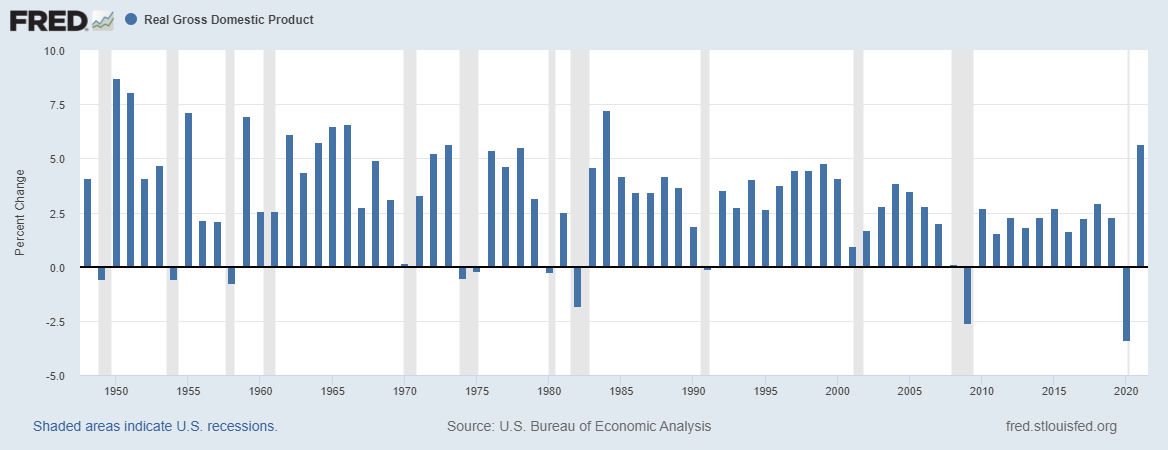

croissance GDP

Je suis loin d’être convaincu que la politique économique et les incertitudes actuelles encouragent l’investissement. Quant à la partie emploi de l’équation de la croissance, ce graphique n’est certainement pas encourageant :

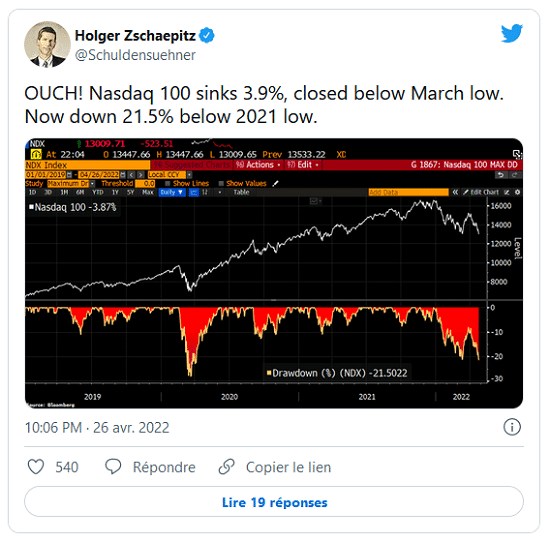

la correction boursière a été sevère mais dans les normes autour de 13 à 14% en terme d ‘indice.

Les valorisations boursières ont été réduites dans cette correction, mais elles sont toujours hors normes.

La hausse des taux et la hausse du dollar se poursuivent, le dollar s’accélérant à la hausse la semaine dernière. Mais les gains du dollar cette année ont été principalement face à l’euro et au yen.

Le taux du Trésor à 10 ans est au plus haut de ce mouvement et à seulement 25 points de base du sommet pré-COVID de 3,25 %.

Rédigé par

2 mai 2022

.

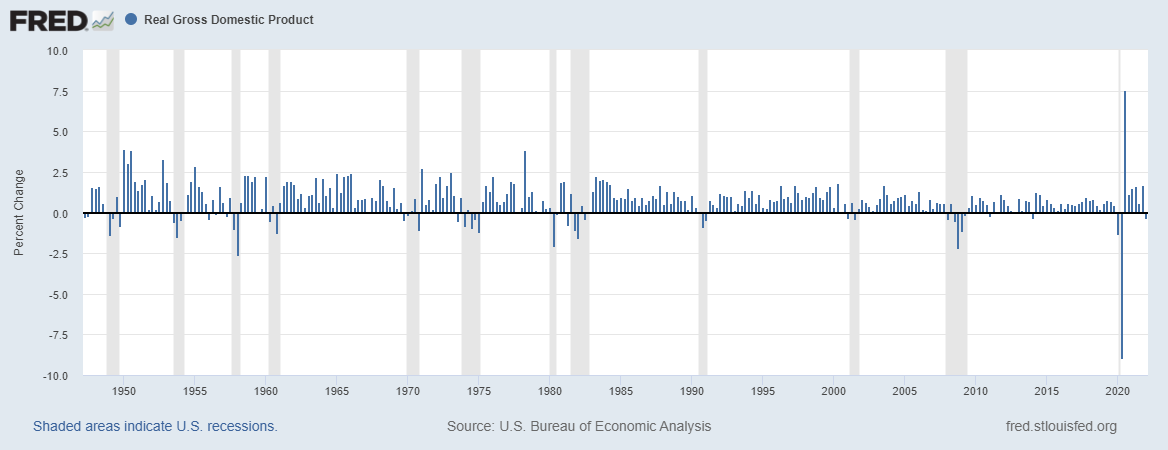

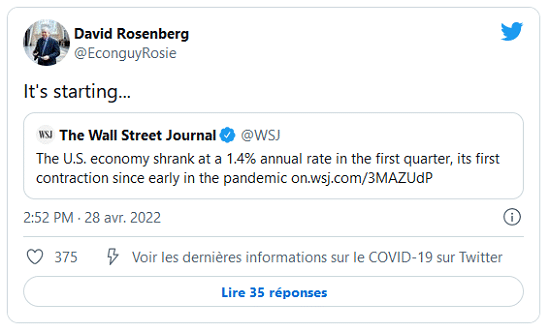

L’économie américaine s’est contractée au cours des trois premiers mois de l’année ; et ce n’est que le début.

Comme l’a annoncé jeudi le département du Commerce, le produit intérieur brut, corrigé de l’inflation, a diminué de 0,4% au premier trimestre, ou de 1,4% sur une base annualisée.

Il s’agit d’une forte baisse par rapport à la croissance de 1,7% (6,9% en rythme annualisé) au cours des trois derniers mois de 2021, et il s’agit du trimestre le plus faible depuis les premiers jours de la pandémie.

La baisse est principalement le résultat des deux composantes :

- les stocks et le commerce international ;

- la baisse des dépenses publiques, qui a également freiné la croissance.

Les mesures de la demande sous-jacente ont montré une certaine résilience.

Que le début

Plus important encore, les dépenses de consommation ont augmenté de 0,7% au premier trimestre malgré la vague Omicron du Covid, qui a limité les dépenses de restauration, de voyage et de services similaires en janvier dans le pays.

Mais des eaux agitées restent à l’horizon. Les données du premier trimestre sont pour la plupart antérieures à la flambée des prix du gaz qui a accompagné l’invasion de l’Ukraine par la Russie et les blocages en Chine qui ont menacé de perturber davantage les chaînes d’approvisionnement mondiales.

C’était aussi avant que, en mars, la Fed relève les taux d’intérêt, et surtout avant que l’effet de richesse fictif procuré par la hausse des indices boursiers ne s’inverse.

Tout est normal, seuls les incompétents ou les escrocs s’étonneront du déroulement des événements en ce moment.

Un processus de normalisation

C’est plutôt avant, il y a quelques semaines encore, que tout était anormal.

Et j’ajoute : attention, nous sommes dans un processus de normalisation. La normalisation n’est pas un événement, c’est un processus long et douloureux, qui comporte des pièges coûteux.

Nous sommes loin de la norme historique, norme qui se définit par le rendement satisfaisant de long terme d’un portefeuille de valeurs mobilières.

Ce rendement peut être considéré comme étant autour des 6%. Mais, pour l’obtenir au cours des 12 prochaines années, il faut encore que le marché chute beaucoup. Beaucoup plus que vous ne l’imaginez. On était valorisé à 3,6 fois les normes lorsque l’on était « au top » il y a peu. On était valorisé pour un rendement sur 12 ans de moins quelque chose… et actuellement, on doit être valorisé pour rapporter du -1% tout compris en réel !

La normalisation a commencé. Elle peut durer, mais elle peut aussi s’interrompre. Le marché financier est un champ de bataille et il y aura beaucoup de morts, surtout parmi les fantassins, les petites gens.

L’événement financier le plus difficile pour les investisseurs au cours de la prochaine décennie sera la chute des cours des titres, à des niveaux de valorisations qui impliquent des rendements à long terme adéquats… après plus d’une décennie de spéculation imprudente et intentionnelle provoquée par la Fed.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]

Recevez la Chronique Agora directement dans votre boîte mail

S’INSCRIRE J’accepte de recevoir une sélection exclusive d’offres de la part de partenaires de La Chronique Agora

*En cliquant sur le bouton ci-dessus, j’accepte que mon e-mail saisi soit utilisé, traité et exploité pour que je reçoive la newsletter gratuite de La Chronique Agora et mon Guide Spécial. A tout moment, vous pourrez vous désinscrire de de La Chronique Agora. Voir notre Politique de confidentialité.