‘‘Stability leads to instability. The more stable things become and the longer things are stable, the more unstable they will be when the crisis hits.’’

« La stabilité mène à l’instabilité. Plus les choses deviennent stables et plus les choses sont stables, plus elles seront instables lorsque la crise frappera.’’

Hyman Minsky

Je ne suis pas néo keynésien, mais j’apprécie Minsky car il capture une caractéristique du système à savoir que les crises financières sont inéluctables, ce que Steve Keen a d’ailleurs remarquablement développé dans ses ouvrages et surtout dans celui qui est intitulé… »Pouvons nous éviter une autre crise financière ». J’en ai fait un compte rendu en son temps.

Minsky et Keen ont le mérite de démontrer que les théories classiques dites de l’équilibre sont des idioties idéologiques.

Je ne partage pas ces théories car je récuse l’idée que les crises prennent naissance dans la sphère monétaire; elles prennent naissance dans la sphère économique productive. En effet c’est parce qu’on lutte contre la tendance aux crises de l’économie productive que l’on monétise, financiarise et commet des excès financiers.

Le vrai problème ce n’est pas la finance mais l’économie elle même. La tendance à la suraccumulation des promesses et à l’érosion de la profitabilité conduit à des enchainements -faux remèdes- qui essaient de contrecarrer cette tendance tout en fragilisant et déséquilibrant le système.

Les crises sont des crises économiques qui apparaissent sous forme de crise financière et monétaire parce que l’on a financiarisé et monétisé.

Le problème des retraites est un problème qui s ‘origine dans le système capitaliste et pas seulement dans la sphère financière.

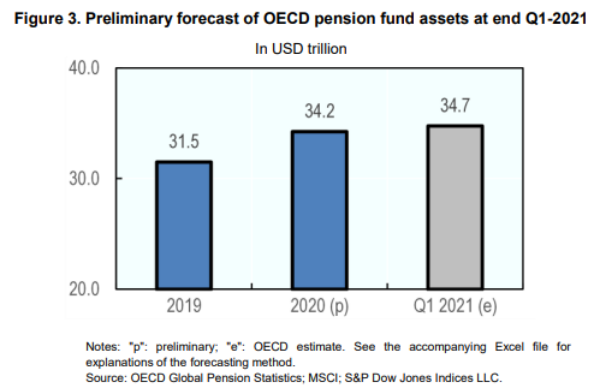

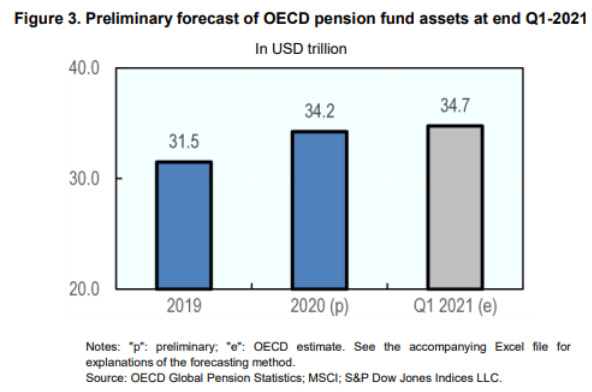

Récemment, il y a eu des développements cruciaux dans l’industrie mondiale des fonds de pension. Pour vous donner un peu de contexte, nous parlons ici d’une industrie de plus de 35 Trillions de dollars.

Des années et des années de baisse des taux et de volatilité modérée des prix actifs ont conduit les fonds de pension à utiliser plus agressivement les produits dérivés et l’ingénierie financière, le tout fondé sur les mathématiques et non pas sur une étude du réel.

Le réel est escamoté; c’est l’empêcheur de gérer en rond; dans l’imaginaire financier il n’y a pas de place pour la Réconciliation.

Le pari c’est l’adéquation entre les signes/les abstractions et la réalité concrète sous jacente.

Le domaine de prédilection a été celui des produits dérivés. Principalement mais pas seulement à des fins de couverture car les dérivés servent à la réplication.

Comme les produits dérivés nécessitent très peu d’investissement initial en espèces, -ce sont fondamentalement des leviers-, cela a libéré une capacité supplémentaire pour « investir » dans des actifs à rendement plus élevé et souvent illiquides. Il s’ agit en effet fondamentalement pour les fonds de pension de compenser la faiblesse de la vraie rentabilité réelle, de générer de meilleurs rendements par le biais de performances boursières complexes.

Hélas, brancher une loterie sur la production de richesses ne crée pas de valeur en soi, mais fait circuler les valeurs et donc transfère les richesses.

Ainsi les fonds de pension ont fait des paris, elles ont parié que les taux allaient continuer de baisser, comme ils l’ont fait depuis 30 ans les banques et d’autres institutions ont pris le pari en face d’elles et maintenant les uns perdent, les autres gagnent et il faut payer les pertes, payer les appels de marge.

Il y a confusion dans la démarche financière puisqu’elle repose sur le principe faux que les signes boursiers, les cours, les zéros qui s’alignent dans les cotations, sont de la valeur. La bourse créerait de la valeur! Les cours de bourse ne sont pas de la valeur, mais des signes.

Non la bourse ne crée pas de valeur, c’est un marché de contre valeurs. C’est le marché des pantalons à une jambe, faits pour passer de mains en mains, vendus et revendus pas pour être portés. Non la bourse ne crée pas de valeur, elle crée de la performance boursière un point c’est tout.

La confusion est totale entre la valeur et la vraie richesse, entre la volatilité des cours et le vrai risque. On mélange tout, la valeur d’usage d’un actif financier qui est de toucher une série de flux et de cash flows à partir de l’économie productive et la valeur d’échange ou de jeu qui n’existent que si on a le bénéfice de la fameuse liquidité. La liquidité c’est: trouver plus con que soi.

Après tout, si la volatilité historiquement constatée est si faible, pourquoi ne pas jouer à ces jeux se sont dit les gérants des fonds de pension? Pourquoi pas?

Ils n’ont pas compris que la liquidité était une sorte de pari sur l’absence de limite, sur l’infini, sur la perfection, sur le dérivable, sur les poches profondes des banques centrales émettrices de monnaie et de dettes. La liquidité bien souvent n’existe qu’à la hausse, elle disparait quand la tendance -magique- s’inverse.

Alors qu’une tempête parfaite frappe les marchés, ils découvrent maintenant la partie « pourquoi pas? ».

Tout cela je l’ai expliqué depuis des décennies. Et en particulier depuis la fameuses crise de 2009.

Nous ne sommes jamais sortis de cette crise, nous avons simplement « kick the can », tapé dans la légendaire boite de conserve de la finance et reporté les problèmes dans le long terme . Dans le long terme disait cyniquement Keynes, nous serons tous morts; hélas c’est faux dans le long terme nous sommes dans le domaine des retraites et on a délibérément détruit, pourri, spolié les systèmes de retraites pour sauver les apparences.

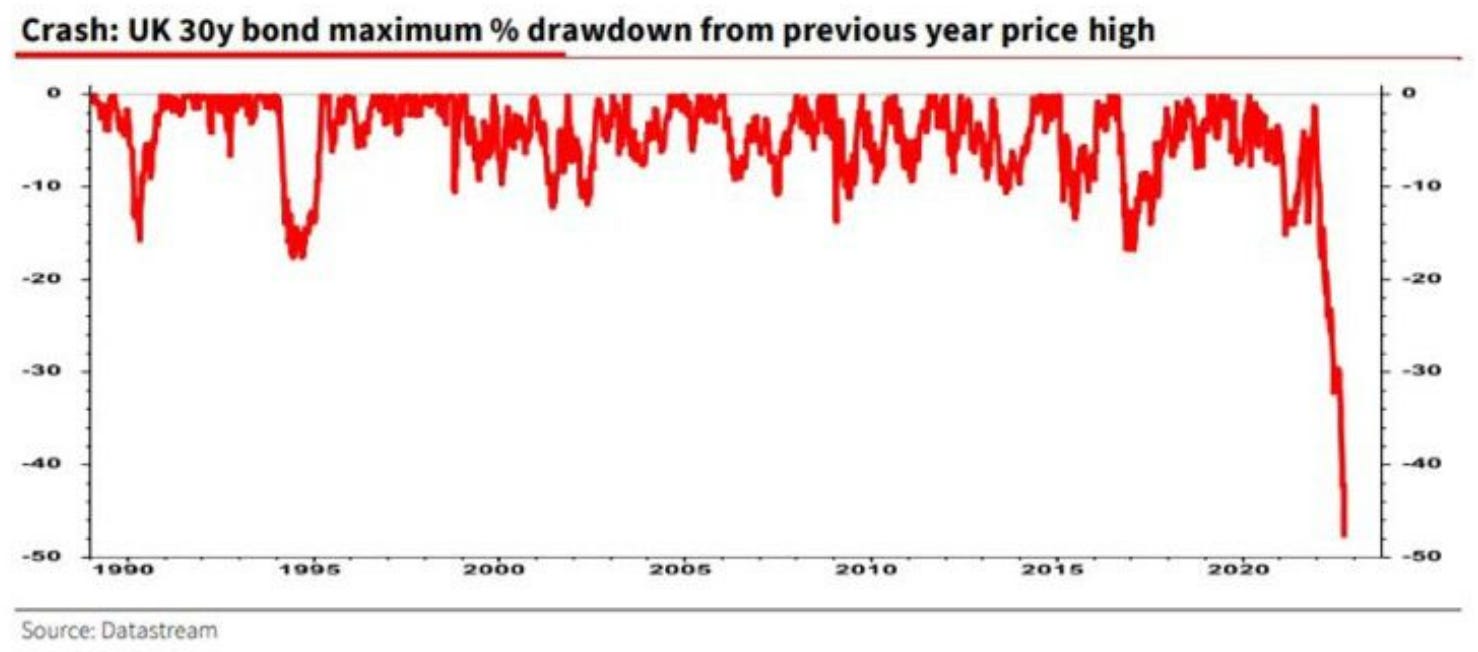

Vous avez récemment vu les gros titres effrayants de la presse . Aux Royaume-Uni: les fonds de pension sont sur le point d’imploser et la Banque d’Angleterre doit essayer de les sauver en soutenant les cours, en assurant la fameuse liquidité, en limitant la hausse des rendements à 30 ans.

Vous vous demandez si ces krachs peuvent survenir en Europe continentale, oui ils peuvent et même ils doivent ! Mais tous les pays ne sont pas exposés de la même façon.

Lisez le texte ci dessous, je ne vous le traduis pas car c’est vraiment une étude pour professionnels et les professionnels sont obligés de lire dans le texte, ma traduction serait imparfaite et inutile.

Recently, there have been crucial developments in the (global) pension fund industry. And to give you some context, we are talking about a $40+ trillion industry here.

Years and years of lower rates and subdued cross-asset volatility led pension funds to make a more aggressive use of derivatives (mostly but not only for hedging purposes). As derivatives require very little cash investment upfront, this freed up additional capacity to invest in higher-yielding and often illiquid assets to generate better returns – after all if volatility is so low, why not?

As the perfect storm hits markets, we are now finding out about the ‘‘why not’’ part.

In this article, we will:

Break down the dynamics behind the UK pension fund drama;

Discuss whether a similar episode could hit the European or US pension fundindustry, and what the implications for markets and portfolios could be.

Welcome to the Dark Side of Derivatives

Actually, before we jump right in. On October 17-18 I will be a speaker at the Digital Asset Summit in London – it’s an excellent conference that combines the worlds of macro and digital assets and it features high-quality speakers and attendees (macro/crypto funds, family offices, banks and many more). If you want to grab a ticket, you can get a 20% discount using the code ‘‘TMC’’ – hereis the link.

Now, back to it.

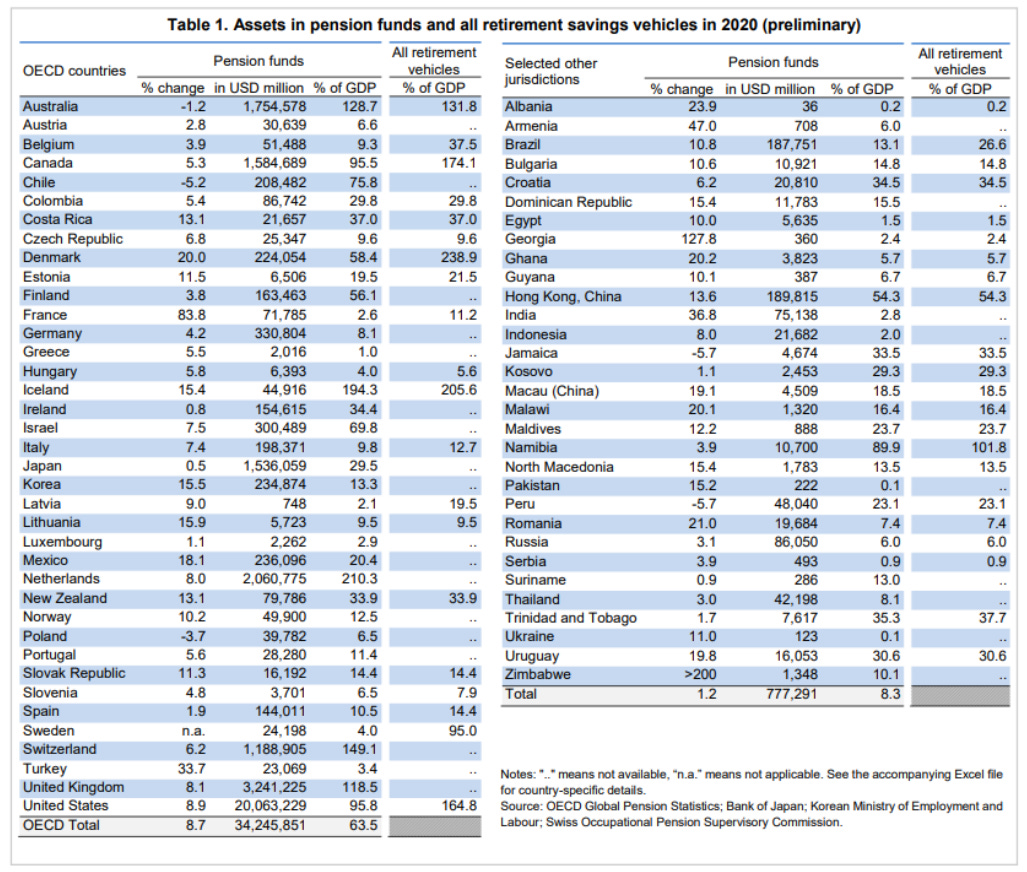

Let’s start with some context first. The size of the global pension fund industry is estimated to be in the $35-40 trn area. It’s a very large and systematically important industry not only because of its size, but also because of its social impact – most of us look forward to retirement after decades of hard work.

Source: OECD

We recently got some scary headlines coming from the UK: pension funds were about to blow up, and the Bank of England had to backstop them by limiting the relentless rise in 30-year yields.

Let’s look into the very dynamics behind such episodes of acute stress.

1. How Does It Exactly Work?

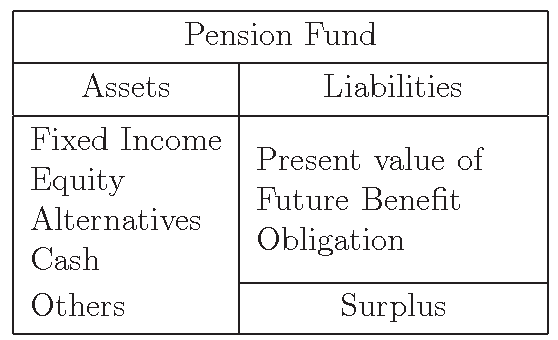

Pension funds are in the business of accumulating premiums today and investing them (assets) such that they will be able to pay out pensions (liabilities) in the future. Pension funds’ liabilities are hence a promise to pay a stream of retirement cash flows in the far future (~20-30y), which organically exposes them to interest rate risks: the discounted value of these liabilities increases if rates go down, and vice versa.

To guarantee solvency, these risks need to be hedged at least to a certain extent. But funds must generate returns, too.

Here is how a stylized pension fund balance sheet looks like:

Let’s talk about the hedging part first.

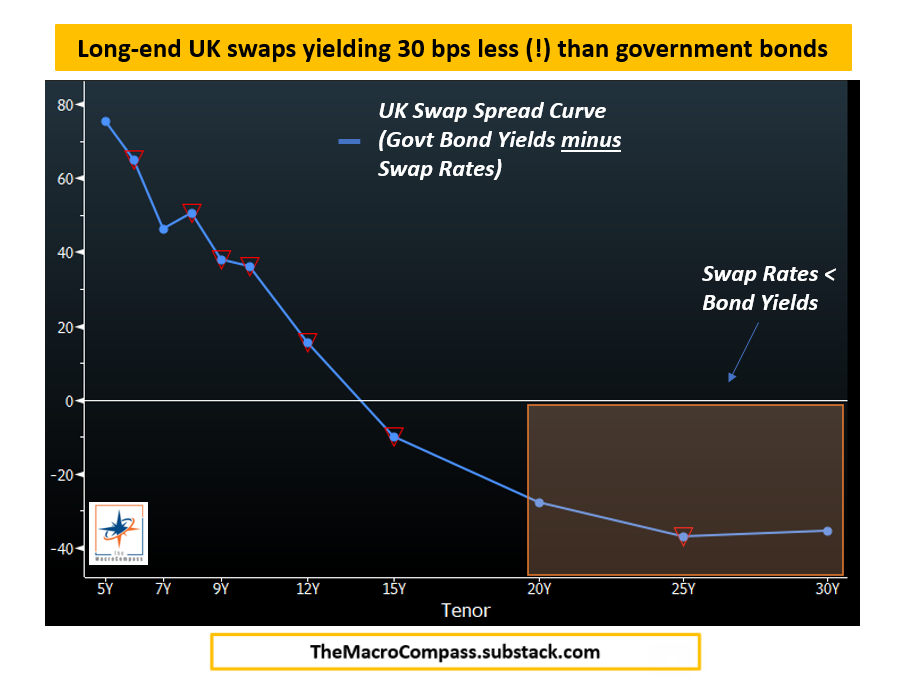

20-30 year government bonds would be an obvious candidate as an asset to buy in order to hedge the interest rate risk of a 20-30 year pension liability, right? Indeed, that’s correct. But as yields kept moving lower for a decade, that also meant pension funds were locking in all their cash in low-yielding products.

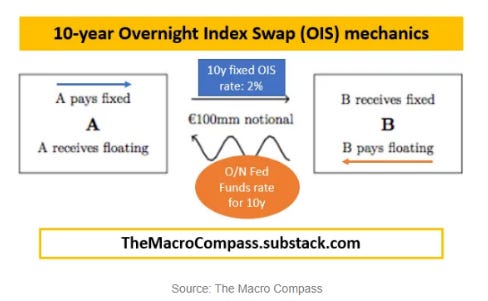

Hence, a more ‘‘convenient’’ instrument became increasingly popular: swaps.

A receiver interest rate swap is nothing else than an agreement to receive cash flows at a fixed rate against the obligation to pay cash flows at the prevailing floating rate over time – ok, but where is the trick?

The beauty of a swap is that there is basically no principal investment up front. These derivatives are mostly cleared through a Clearing House, which requires an initial margin (often paid by posting bonds as collateral) and variation margins (mostly settled in cash every day).

Most importantly, that means the cash that would have been invested in long dated safe bonds can now been deployed in higher yielding investments – which in a low-return environment were vital for pension funds to be able to deliver the return necessary to service pension payouts in the future. Together with other factors, this led swaps to become so popular as a hedging tool that they now trade at a premium to government bonds (!).

Ok, so pension funds are sitting on a very large amount of 30-year receiver swaps to hedge long-dated liabilities. And as this requires very little upfront investments, cash can instead be directed towards higher expected return assets like stocks, EMs, credits etc.

Then, this happens.

Now, institutional investors’ risk models (trust me: first-hand experience) are mostly based on 5-10 years historical volatility and hence unprepared to deal with such moves. The amount of cash required to meet margin calls when the move in interest rates is 6-8x standard deviations is very large.

And remember where this cash has been invested? Mostly in riskier assets that Clearing Houses won’t accept as collateral. Pension funds also don’t have direct access to the Central Bank, which makes it impossible for them to post collateral and receive funds to meet margin calls this way.

All of a sudden, the most typical liquidity problem arises. The only way out is to liquidate assets (bonds, stocks, all!) and meet margin calls to avoid a liquidity problem morphing into a solvency issue.

Government bonds – the most liquid assets – are first in line, and large sales only compound the problem: rates keep rising, and market makers whose risk warehousing capacity has been crippled by regulation are unable and unwilling to help. A domino-like, vicious circle unfolds. The Central Bank is forced to step in and stop the bleeding by effectively purchasing as many long-end bonds as necessary to limit the cascading risks.

A huge, systemically important sector like the pension fund industry was effectively experiencing an acute liquidity crisis on the verge of morphing into a solvency crisis.

Serious stuff.

Now, how likely is this to happen in Europe or the US?

Well, the UK certainly has a lot of idiosyncratic features that compounded the issue, and in particular:

~1.8 trillion worth (!) of Defined Benefit pension schemes, which require pension funds to make more extensive use of a liability-driven investment (LDI) approach and hence more derivatives and return-seeking strategies;

Most importantly, a gigantic pension fund industry both compared to the size of its economy (119% of GDP as per 2020) and to the size of its high-quality bond market.

Here is how pension fund asset as % of GDP rank amongst OECD countries.

As you can see, there are many more jurisdiction with a humongous pension fund industry – but the devil is sometimes in the details. Take The Netherlands, for instance – at >200% of GDP, should Dutch (and Europeans) be worried?

Yes, and no.

Yes: because a sharp move in 30-year European rates could spark very similar dynamics amongst Dutch pension funds too. And yes, also because there are many more non-rates derivatives involved here: FX forwards used to hedge foreign bonds and equity investments, commodity derivatives, futures and so on. Volatility is picking up everywhere, and margin calls could pop up where you least expect them.

No: mainly because the size of the European pension fund industry as a % of the (decently rated) European bond and repo marketsis much smaller than in the UK, and hence the magnitude of such an episode could be more contained.

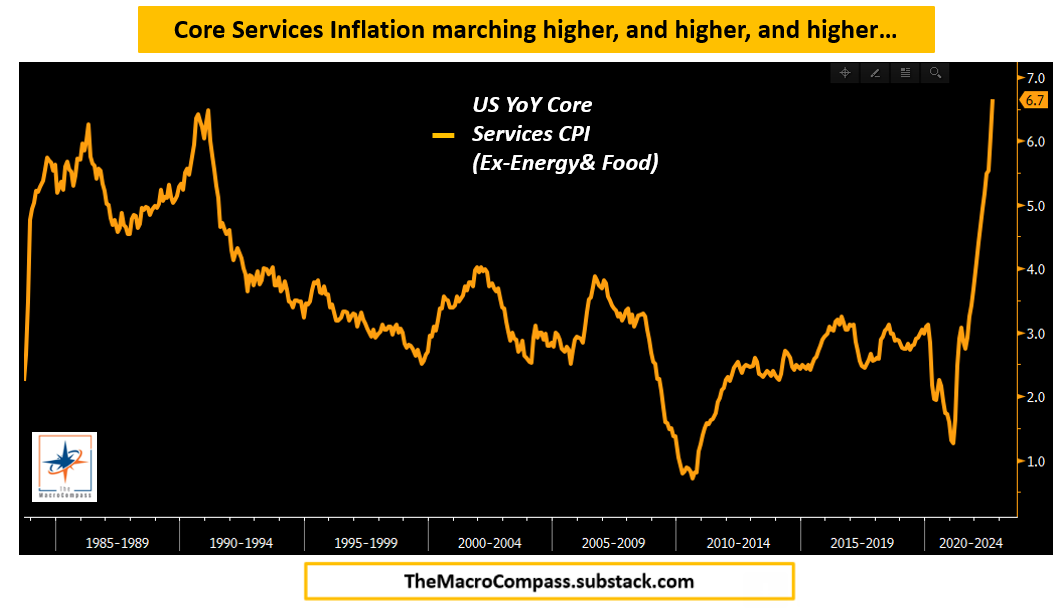

Finally, a quick word about how this pension fund drama and today’s US inflation print will impact markets and portfolios over the next few weeks/months.

Stability breeds instability. Instability brings volatility. Volatility breeds more volatility.

When the most liquid and deep market (= fixed income) in the world experiences daily swings which are at least 3-5x bigger than the last decade average, it is mechanically impossible for large institutional investors to allocate capital in riskier assets. A hyper-financialized and leveraged system can only become more unstable when the very base of the pyramid is this volatile – the pension fund drama being a case in point.

Now, add to the equation the fact that today’s US inflation report showed how core services prices (the stickiest components of the CPI basket) keep marching higher. And while this is mostly due to the lagged impact of an overheating housing market in 2021, the Federal Reserve will be setting monetary policy looking in the rearview mirror and keep tightening – (almost) no matter what.

There is a time to go long, a time go short and a time to go fishing. As a long-only investor, it’s time to go fishing.

Accordingly, my Long-Only ETF portfolio (constructed to deliver better risk-adjusted return vs a 60-40 benchmark portfolio) remains positioned as follows:

Long (USD) Cash;

Large Underweight in Equities and all other (risk) assets;

Patiently waiting to further accumulate 10y+ Bonds

My Tactical Macro portfolio (designed to generate a double-digit yearly total return via long/short trades across asset classes with a horizon of roughly 1-3 months) remains short Russell 2000 future and in downside GBPCHF options (see here).

This year I have been blessed with an excellent risk-adjusted performance mostly thanks to a rigorous application of my macro framework and risk management process: >30% positive P&L with a Sharpe ratio north of 2x.

One final word: some major news are coming, stay tuned over the next weeks.

P.S. I’ll be in London early next week, drop me an email if you want to meet!