Une semaine sauvage. L’expiration des options a sûrement contribué à alimenter le rallye des actions.

Les responsables de la Réserve fédérale sont de plus en plus inquiets. Bullard, Evans, Daly et Kashkari ont tous suggéré qu’une approche plus prudente des mesures de resserrement de la Fed pourrait bientôt être appropriée. La récession se confirme.

La construction prend des allures inquiétantes

L’abandon du « mini-budget » de Truss et, peu après, avec l’abandon de Liz Truss. Un titre de Reuters : « L’Australie vise un budget « responsable » après le chaos britannique. »

La livre sterling a rebondi de 1,2 %, les rendements des Gilts à 10 ans ayant chuté de 28 points de base à 4,05 %.

Les rendements japonais du JGB à 10 ans se sont échangés au-dessus du plafond de 25 points de base de la BOJ. Le yen a dépassé 150 contre le dollar américain pour la première fois depuis l’éclatement de la bulle d’août 1990. La Banque du Japon serait intervenue de manière agressive pour soutenir le yen. Avec une BOJ chancelante jonglant avec une monnaie qui s’effondre et un marché obligataire chancelant, il y a tout lieu de s’attendre à un assaut agressif et soutenu.

17 octobre – Reuters :

« Le Japon et les autres pays confrontés aux retombées de la flambée du dollar américain ont trouvé peu de réconfort dans les réunions de la semaine dernière des responsables des finances mondiales, il n’y a aucun signe d’une intervention conjointe dans le sens de l' »Accord de Plaza » de 1985. était à l’horizon. Avec une forte poussée du Japon, les dirigeants financiers des économies avancées du Groupe des Sept ont inclus une phrase dans un communiqué… disant qu’ils surveilleront de près la « volatilité récente » des marchés. Mais l’avertissement, ainsi que la menace du ministre japonais des Finances Shunichi Suzuki d’une nouvelle intervention d’achat de yen, n’ont pas empêché la devise de glisser vers de nouveaux plus bas depuis 32 ans par rapport au dollar à la fin de la semaine.

9 octobre – Reuters :

« La Banque du Japon a mené jeudi des opérations d’achat d’obligations d’urgence, prolongeant ses efforts pour mettre un plancher sous les prix des obligations, alors que le yen s’approche d’un creux de 32 ans par rapport au dollar. La BOJ a proposé d’acheter quelque 250 milliards de yens (1,67 milliard de dollars) d’obligations d’État avec des échéances allant de 5 à plus de 25 ans. Mais son effet a été limité car les rendements n’ont cessé d’augmenter, envoyant les rendements obligataires à 5 et 20 ans à leurs plus hauts niveaux depuis 2015. »

20 octobre – Bloomberg :

« Même une modification modeste de la politique monétaire enracinée de la Banque du Japon pourrait déclencher un vent de destruction sur les marchés mondiaux, si les traders prévoient que le dernier point d’ancrage lourd empêchant les rendements mondiaux de monter en flèche est enfin en train de changer.

La plupart des économistes s’attendent à ce que le gouverneur Haruhiko Kuroda maintienne le contrôle de la courbe des taux jusqu’à ce qu’il démissionne en avril, alors même que le yen baisse.

Mais il est indéniable que son cadre politique a été soumis à plus de pression cette année qu’il ne l’a jamais été depuis sa création en 2016. Si la Banque du Japon décide de choquer les investisseurs et de resserrer sa politique, elle devra faire face aux turbulences infligées aux marchés mondiaux

La pénurie de dollars hors Etats – Unis continue de faire des victimes malgré les swaps de prêts de dollars. Les risques de dislocation mondiale se précisent.

17 octobre – Reuters :

«Credit Suisse Group AG a approché au moins un fonds souverain du Moyen-Orient pour une injection de capital, a déclaré une source, tandis que certains fonds examinent les activités de la banque suisse frappée par le scandale comme possibilités d’investissement potentielles. Abou Dhabi et l’Arabie saoudite réfléchissaient, par le biais de leurs fonds souverains, à l’opportunité d’investir de l’argent dans la banque d’investissement du Credit Suisse et dans d’autres entreprises, a rapporté Bloomberg.

Aux Etats Unis , on continue!

Les taux des bons du Trésor à trois mois américains ont terminé la semaine à 3,8375%. Les rendements à deux ans ont baissé de deux points de base à 4,48 % (en hausse de 374 points de base depuis le début de l’année).

Les rendements des bons du Trésor à cinq ans ont augmenté de sept points de base à 4,34 % (en hausse de 308 points de base).

Les rendements du Trésor à dix ans ont bondi de 20 points de base à 4,22 % (+271 points de base). Les rendements obligataires longs ont bondi de 34 points de base à 4,34 % (+244 points de base).

Les rendements de l’indice de référence Fannie Mae MBS ont gagné 10 points de base à 6,01 % (+395 points de base).

La spéculation ne désarme pas , elle repart « fast and furious , signe que le cadre n’a pas changé. Il n’y a pas eu de Capitulation. Ce qui est mon hypothèse de travail.

17 octobre – Bloomberg :

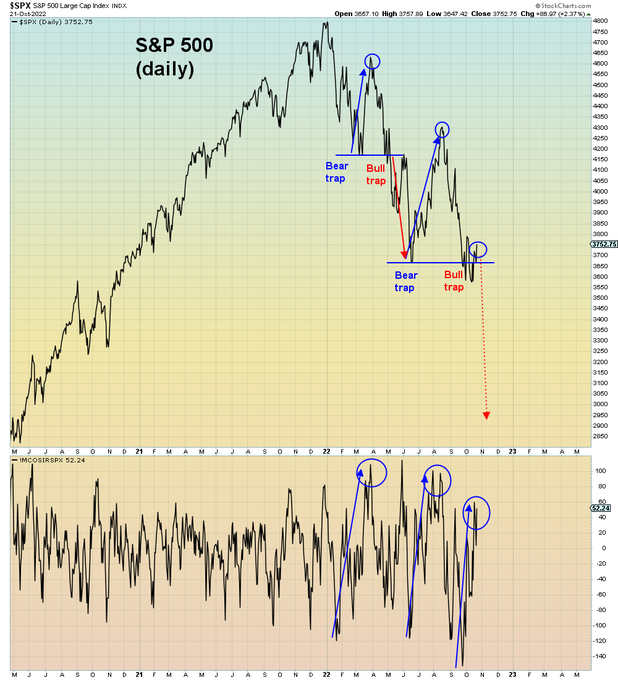

« L’histoire montre que le marché baissier des actions américaines est peut-être loin d’être terminé. L’indice S&P 500 a chuté de 25 % en un peu plus de neuf mois depuis son sommet de janvier, une baisse moins profonde et plus courte que celle typique de cas similaires au cours du siècle dernier. En moyenne pendant cette période, l’indice de référence a glissé d’environ 38 % sur une période de 15 à 16 mois avant d’atteindre un creux… »

Le S&P500 a rebondi de 4,7 % (en baisse de 21,3 % depuis le début de l’année) et le Dow a récupéré 4,9 % (en baisse de 14,5 %).

Les services publics ont gagné 1,9 % (en baisse de 12,8 %).

Les banques ont monté de 0,7 % (baisse de 25,2 %) et les courtiers ont rebondi de 4,0 % (baisse de 11,0 %).

Les Transports progressent de 1,5% (-23,0%).

Le S&P 400 des Midcaps a augmenté de 3,0 % (en baisse de 18,6 %) et les Small cap du Russell 2000 ont rebondi de 3,6 % (en baisse de 22,4 %).

Le Nasdaq100 a bondi de 5,8% (en baisse de 30,7%).

Les semi-conducteurs ont bondi de 8,1 % (en baisse de 40,8 %). Les Biotechs gagnent 1,5% (-15,2%).

Avec des lingots gagnant 13 $, l’indice HUI des actions aurifères a récupéré 6,8 % (en baisse de 24,2 %).

17 octobre – Reuters :

«Les obligations d’État pourraient ne pas offrir beaucoup de protection en cas de récession si la flambée de l’inflation pousse les banques centrales à poursuivre le resserrement de la politique monétaire, a déclaré le BlackRock Investment Institute. Les risques d’une récession mondiale ont augmenté alors que les banques centrales du monde entier resserrent leur politique monétaire pour faire baisser les prix à la consommation… « Les investisseurs se cachent traditionnellement dans les obligations souveraines, mais nous considérons que ce manuel de récession est obsolète… Résultat : nous restons sous-pondérés sur les bons du Trésor », ont-ils dit, ajoutant qu’ils s’attendent à ce que les rendements des obligations d’État – qui évoluent à l’inverse des prix – continueront d’augmenter.

Inquiétude en Europe , on a peur des similitudes avec la Grande Bretagne.

17 octobre – Bloomberg :

« L’unité de la Banque centrale européenne sur l’ampleur des mouvements de politique monétaire risque de s’effondrer dans les mois à venir alors que les responsables divergent sur la douleur qu’ils estiment que l’économie peut supporter au plus profond de la crise énergétique. . Avec une fenêtre pour les commentaires publics avant la décision du 27 octobre sur le point de fermer…, la somme des multiples remarques à Washington ces derniers jours par un éventail de membres du Conseil des gouverneurs indique une discorde sous-jacente qui devrait s’accentuer au fil de l’année. à sa fin.

16 octobre – Financial Times :

« Deux décideurs politiques clés de la Banque centrale européenne ont plaidé… pour une réduction du bilan surdimensionné de la banque, indiquant que le prochain débat politique clé portera sur la manière de réduire les plus de 5 de la BCE. milliards d’euros d’obligations. Le président de la Bundesbank, Joachim Nagel, et le chef de la banque centrale néerlandaise, Klaas Knot, ont tous deux déclaré que le moment de ce soi-disant resserrement quantitatif approchait, rejoignant un groupe encore petit mais en croissance prônant une liquidation des actifs. « Une fois que nous aurons atteint le territoire neutre avec notre taux directeur, il est logique d’envisager la réduction des achats d’actifs en limitant les réinvestissements », a déclaré Knot… « Alors que la politique monétaire continue de se normaliser, nous devrons également envisager de réduire Les avoirs de l’Eurosystème, qui s’élèvent à près de 5 000 milliards d’euros.

Les rendements des Bunds allemands ont augmenté de sept points de base à 2,42 % (+259 points de base). Les taux français ont gagné 3 points de base à 2,97 % (+277 points de base). L’écart entre les obligations françaises et allemandes à 10 ans s’est rétréci de quatre à 55 points de base.

Les rendements grecs à 10 ans ont bondi de 11 points de base à 5,04 % (en hausse de 372 points de base depuis le début de l’année).

Les rendements italiens ont baissé de quatre points de base à 4,75 % (en hausse de 358 points de base). Les taux 10 ans espagnols ont gagné 2 points de base à 3,53% (+297 points de base).

Les rendements des gilts britanniques à 10 ans ont chuté de 28 points de base à 4,05 % (en hausse de 308 points de base). L’indice britannique des actions FTSE a progressé de 1,6 % (en baisse de 5,6 % depuis le début de l’année).

L’indice Nikkei Equities du Japon a reculé de 0,7 % (en baisse de 6,6 % depuis le début de l’année). Les rendements japonais « JGB » à 10 ans ont ajouté un point de base à 0,26 % (en hausse de 19 pb depuis le début de l’année).

Le CAC40 français a rebondi de 1,7% (-15,6%). L’indice actions allemand DAX a repris 2,4% (-19,9%).

L’indice des actions espagnoles IBEX 35 a augmenté de 2,2 % (en baisse de 13,4 %). L’indice italien FTSE MIB a rebondi de 3,0 % (en baisse de 21,1 %).

Les actions des marchés émergents étaient pour la plupart en hausse.

L’indice Bovespa du Brésil a bondi de 7,0 % (hausse de 14,4 %) et l’indice Bolsa du Mexique a augmenté de 3,7 % (baisse de 11,6 %).

L’indice Kospi de la Corée du Sud est resté inchangé (-25,7%).

L’indice boursier Sensex de l’Inde a gagné 2,4 % (+1,8 %).

L’indice chinois de la Bourse de Shanghai a chuté de 1,1 % (en baisse de 16,5 %).

L’indice turc Borsa Istanbul National 100 a bondi de 8,5 % (+111,8 %).

L’indice actions russe MICEX a bondi de 4,8 % (en baisse de 46,0 %).

Les fonds obligataires de qualité supérieure ont enregistré des sorties de 3,623 milliards de dollars et les fonds d’obligations de pacotille ont enregistré des flux négatifs de 144 millions de dollars (de Lipper).

Le crédit de la Réserve fédérale a diminué de 4,2 milliards de dollars la semaine dernière à 8,721 trillions . Le crédit de la Fed a baissé de 180 milliards de dollars par rapport au sommet du 22 juin. Au cours des 162 dernières semaines, le crédit de la Fed a augmenté de 4,994 trillions , soit 134 %.

Le crédit de la Fed a gonflé 5 910 milliards de dollars, soit 210 %, au cours des 519 dernières semaines.

Ailleurs, les avoirs de la Fed pour compte des propriétaires étrangers de valeurs du Trésor, et de la dette des agences ont gagné 10,0 milliards de dollars la semaine dernière à 3,335 TN. Les » avoirs en dépôt » ont baissé de 146 milliards de dollars, soit 4,2 % en glissement annuel.

Le total des actifs des fonds du marché monétaire a chuté de 3,7 milliards de dollars à 4,585 milliards de dollars. Le total des fonds monétaires a augmenté de 67 milliards de dollars, soit 1,5 %, en glissement annuel.

Le papier commercial total a bondi de 31,4 milliards de dollars à 1,287 milliard de dollars. Le CP a augmenté de 97 milliards de dollars, ou 8,2 %, au cours de la dernière année.

Les taux hypothécaires fixes Freddie Mac à 30 ans ont ajouté deux points de base à 6,94 % (en hausse de 385 points de base en glissement annuel) – le plus haut depuis avril 2002.

Les taux à quinze ans ont bondi de 14 points de base à 6,23 % (en hausse de 390 points de base) – le plus haut depuis août 2007. les taux ARM hybrides ont baissé de 10 points de base à 5,71 % (en hausse de 317 points de base). L’enquête de Bankrate sur les coûts des emprunts hypothécaires jumbo avait des taux fixes sur 30 ans en hausse d’un point de base à 7,18% (en hausse de 400 points de base) – le plus haut depuis décembre 2008.

Sur les changes

16 octobre – Reuters :

« Les banques d’État chinoises ont intensifié lundi leur intervention pour défendre un yuan affaibli, des sources bancaires ayant déclaré à Reuters que ces banques ont vendu un volume élevé de dollars américains et ont utilisé une combinaison de swaps et de transactions au comptant. Six sources bancaires ont déclaré à Reuters que les principales banques publiques du pays avaient été aperçues en train d’échanger des yuans contre des dollars américains sur le marché à terme et de vendre ces dollars sur le marché au comptant, une stratégie utilisée par la Chine en 2018 et 2019 également.

Pour la semaine, l’indice du dollar américain a baissé de 1,1 % à 112,01 (en hausse de 17,1 % depuis le début de l’année).

Pour la semaine à la hausse, le dollar néo-zélandais a augmenté de 3,4%, le réal brésilien de 3,2%, le dollar australien de 2,9%, le dollar canadien de 1,8%, le rand sud-africain de 1,5%, l’euro de 1,4%, la couronne norvégienne de 1,4% , la couronne suédoise 1,2 %, la livre sterling 1,2 %, le dollar de Singapour 0,8 %, le franc suisse 0,8 %, le peso mexicain 0,8 % et le yen japonais 0,7 %.

En revanche, le won sud-coréen a baissé de 0,8 %.

Le renminbi chinois (onshore) a baissé de 0,53 % par rapport au dollar (baisse de 12,09 % depuis le début de l’année).

Sur les matières premières :

L’indice Bloomberg Commodities a chuté de 2,1 % (en hausse de 12,2 % depuis le début de l’année).

L’or au comptant a rebondi de 0,8 % à 1 658 $ (en baisse de 9,4 %). L’argent a bondi de 6,3 % à 19,42 $ (en baisse de 16,7 %).

Le brut WTI a glissé de 56 cents à 88,05 $ (en hausse de 13 %). L’essence a augmenté de 1,2 % (en hausse de 20 %), tandis que le gaz naturel a chuté de 23,2 % à 4,96 $ (en hausse de 33 %).

Le cuivre a gagné 1,5 % (en baisse de 22 %).

Le blé a diminué de 1,0 % (en hausse de 10 %) et le maïs a reculé de 0,8 % (en hausse de 15 %).

Bitcoin a peu changé cette semaine à 19 200 $ (en baisse de 59%).

EN PRIME

16 octobre – Financial Times :

« Les décideurs politiques devraient réexaminer les risques posés par les fonds négociés en bourse pendant les périodes de crise, selon le FMI… Les auteurs du rapport sur la stabilité financière mondiale récemment publié par le FMI ont exprimé leurs plus profondes inquiétudes concernant les fonds communs de placement avec l’exposition aux obligations illiquides, appelant les décideurs à s’assurer que les fonds utilisent des outils de gestion des liquidités adéquats. Cependant, il a également déclaré que les décideurs « devraient analyser plus avant les fonds négociés en bourse ». « La fourniture de liquidité intrajournalière par les ETF les rend attractifs pour les traders de liquidité à court terme. Avec les activités d’arbitrage des participants autorisés qui créent et rachètent des parts d’ETF, cela facilite la transmission des chocs non fondamentaux des négociants en liquidités à court terme aux marchés des valeurs mobilières », indique le rapport du FMI… »

EN PRIME

17 octobre – Financial Times :

« Le chef de la banque centrale française a averti que les récentes turbulences sur les marchés obligataires britanniques illustrent la « boucle vicieuse » à laquelle les gouvernements sont confrontés s’ils compromettent les efforts des régulateurs de taux pour freiner la flambée de l’inflation.

François Villeroy de Galhau, qui siège au conseil d’administration chargé de la fixation des taux de la Banque centrale européenne, a déclaré dans une interview que la forte augmentation du coût d’emprunt du gouvernement britannique après avoir dévoilé 45 milliards de livres sterling de réductions d’impôts non financées le mois dernier a souligné l’importance de ‘ un « policy mix » cohérent entre les banques centrales et les législateurs.

Soulignant les risques d’expansion budgétaire à un moment où les taux d’intérêt augmentent rapidement, le gouverneur de la Banque de France a déclaré: « Si vous avez une politique monétaire avec une orientation anti-inflationniste et qu’il y a des doutes quant à savoir si votre politique budgétaire alimentera l’inflation,