Aux tournants, regarder au-delà des titres des données macro, cela peut faire la différence pour comprendre où nous en sommes-nous vraiment dans le cycle macro .

Le dernier rapport sur la masse salariale aux États-Unis a été qualifié de très solide – mais si vous regardez plus en profondeur, vous réalisez que l’état actuel du marché du travail américain est loin d’être « chaud ».

La création d’emplois est clairement orientée à la baisse, d’autres indicateurs en temps réel et prospectifs du marché du travail indiquent une forte détérioration à venir.

Des incohérences statistiques augmentent artificiellement la masse salariale non agricole au point que le gouvernement américain a demandé si je pouvais les aider à regarder dans cela.

Le marché du travail détient la clé de l’action de la Fed en 2023, et il sera donc un moteur crucial de la performance des classes d’actifs – le qualifier correctement peut faire la différence pour les portefeuilles l’année prochaine.

Dans cet article, nous allons :

- Disséquez le dernier rapport sur le marché du travail , en commençant par un examen approfondi des données officielles du BLS et en passant à des indicateurs alternatifs en temps réel et prospectifs du marché du travail pour comprendre où en sommes-nous vraiment ;

- Évaluez ce que cela implique pour la politique et les portefeuilles de la Fed au début de 2023.

Le diable est dans les détails

Le marché du travail est beaucoup moins chaud que vous ne le pensez.

Mettons une chose au clair : nous ne sommes pas encore en récession.

Les pertes d’emplois ne sont pas là et les salaires nominaux continuent de croître à un rythme soutenu.

Mais le marché du travail se détériore clairement et rapidement : son état actuel est loin des définitions « très restrictives » que nous entendons souvent, et avec l’avenir, il pourrait devenir vraiment moche.

Commençons par une évaluation approfondie des dernières données officielles du Bureau of Labor Statistics (BLS) sur la masse salariale non agricole (NFP) publiées vendredi.

#1 : Le rapport NFP : Faire Okaysh, mais…

La masse salariale non agricole a dépassé les attentes, nous avons eu de petites révisions positives nettes et la croissance des salaires nominaux a surpris à la hausse – ça doit être chaud, non ?

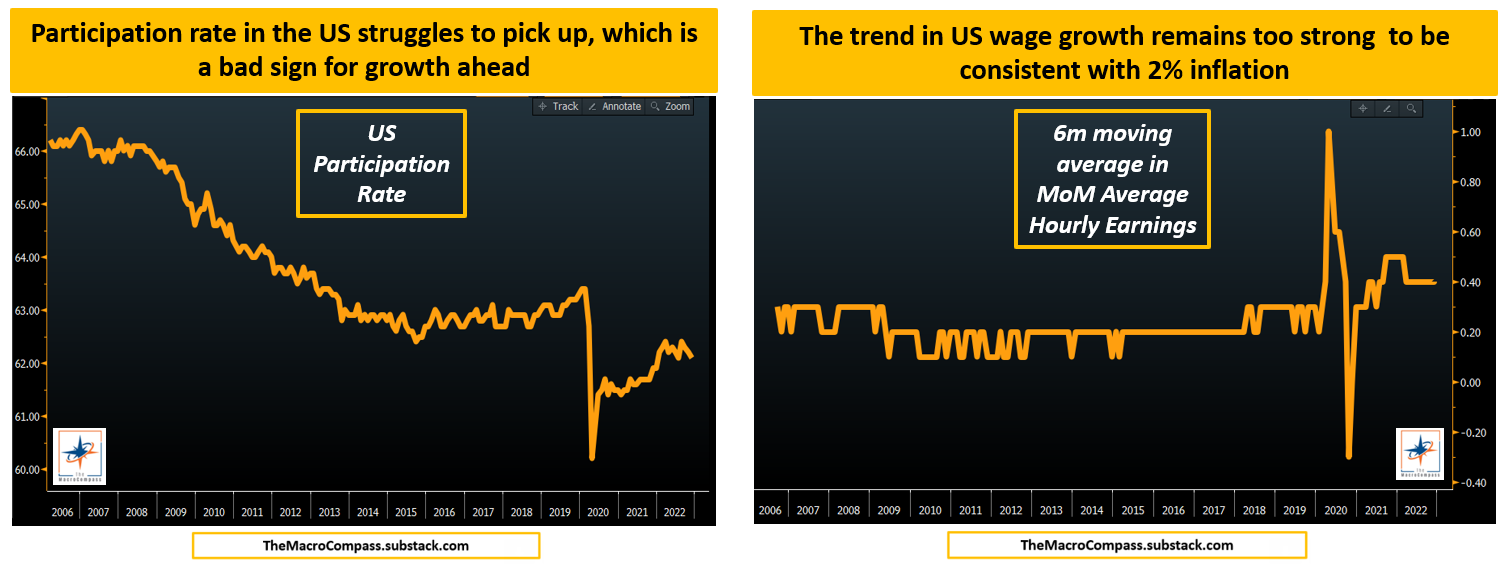

Je peux certainement convenir que la croissance des salaires aux États-Unis reste bien trop forte pour atteindre une inflation de 2 % – en ce moment, elle est plutôt cohérente avec un CPI de base de 4,0 à 4,5 %.

Mais les salaires nominaux sont probablement l’indicateur de cycle macroéconomique le plus en retard de tous.

Pour qu’ils baissent, vous avez besoin : d’une croissance prospective à la baisse, d’une activité en baisse, d’entreprises réduisant leurs dépenses discrétionnaires, d’une consommation réduite, d’entreprises réduisant leurs dépenses d’investissement et de main-d’œuvre excédentaire, d’une activité encore plus faible, d’entreprises réduisant leur main-d’œuvre de base… et enfin au bout de tout cela vous verrez les salaires nominaux évoluer vers le bas à mesure que l’offre et la demande sur le marché du travail se rééquilibrent.

Et en plus de cela, l’une des raisons pour lesquelles les salaires nominaux pourraient rester élevés est un taux de participation obstinément bas : et s’il est vrai que moins d’offre de main-d’œuvre revenant en ligne signifie plus de pouvoir de négociation salariale, cela signifie également que moins de personnes contribuent activement à la croissance économique. .

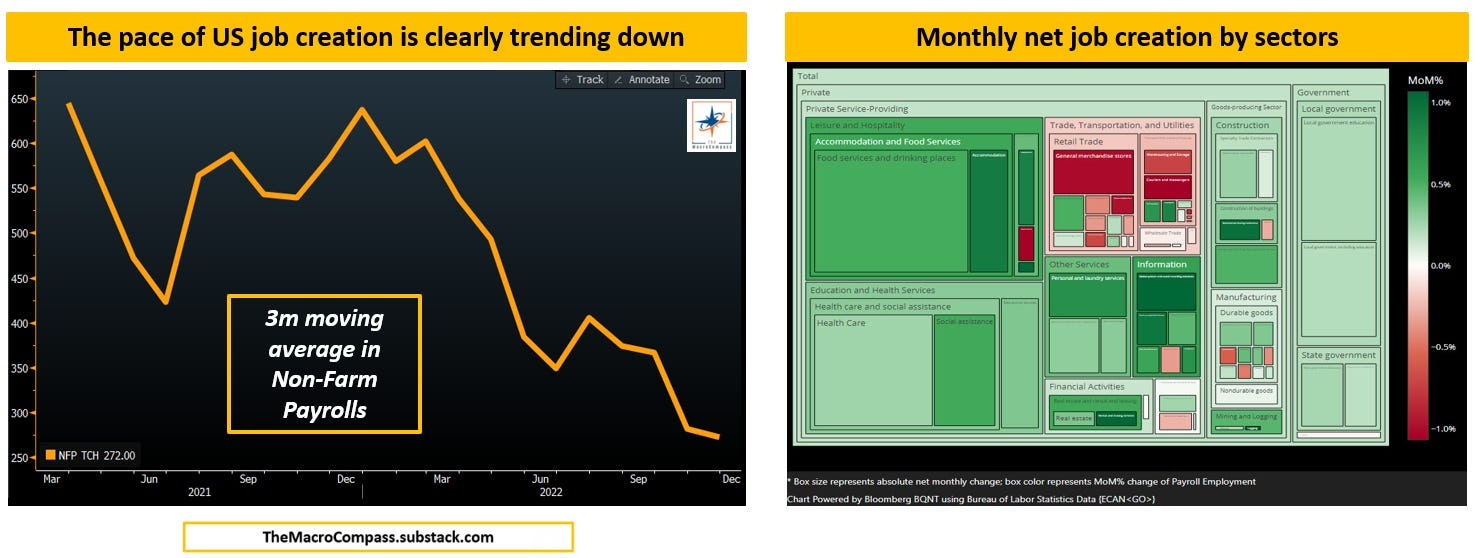

Se concentrer sur la dynamique de la création d’emplois et sur les lieux où ces emplois sont effectivement créés tend à être un exercice macro prospectif plus utile que de se concentrer sur les salaires.

La moyenne mobile sur 3 mois des NFP américains est clairement à la baisse et en novembre, le BLS a indiqué que la plupart des emplois avaient été créés dans les loisirs et l’hôtellerie, l’éducation, la santé et le gouvernement.

Les services d’hébergement et de restauration rattrapent encore les perturbations liées à la pandémie, et la création d’emplois dans les secteurs de l’État et de l’éducation n’est pas nécessairement le signe d’une activité économique vigoureuse.

Le fait que des secteurs sensibles à l’économie comme le commerce de détail, les transports, la fabrication et certains domaines d’emplois liés au logement affichent tous une faiblesse est très révélateur – ils agissent en premier et ils montrent clairement la direction à suivre.

Maintenant, l’éléphant dans la pièce : il y a quelques problèmes méthodologiques et statistiques matériels avec l’enquête actuelle sur les établissements du BLS, et par conséquent, les chiffres du NFP pourraient bien être… presque totalement erronés.

Voyons pourquoi.

# 2: L’enquête auprès des ménages contre le rapport d’établissement du BLS

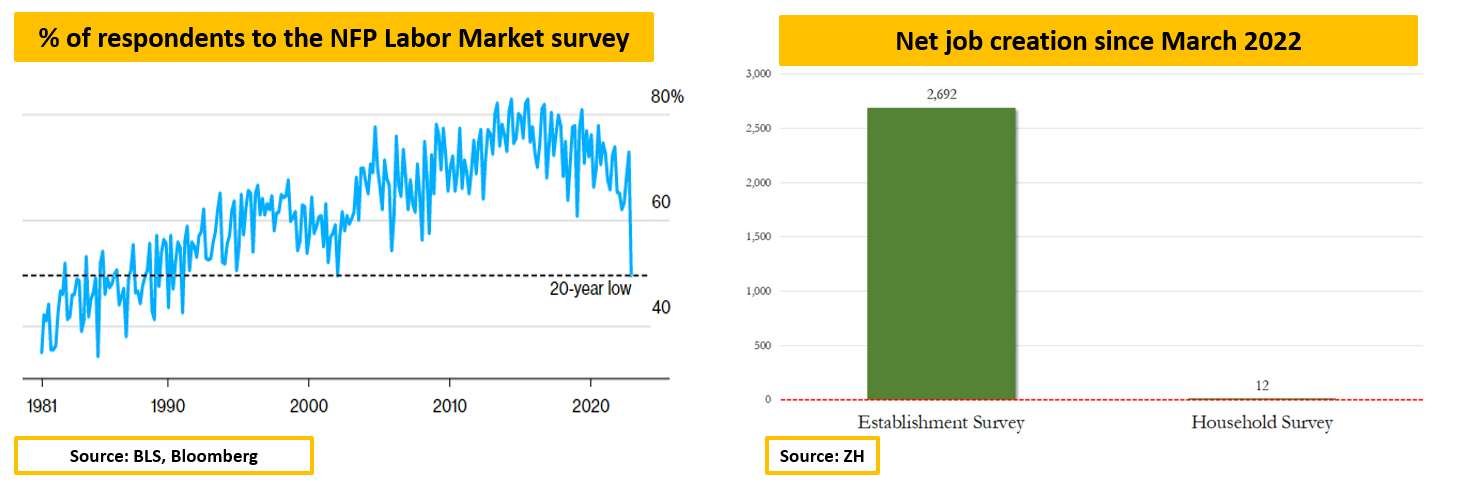

Une enquête statistiquement significative nécessite un très grand nombre de répondants.

Eh bien, la dernière enquête sur les établissements NFP a obtenu le taux de réponse le plus bas (49 %) en 20 ans.

Heureusement, nous pouvons comparer l’enquête NFP avec un autre indicateur régulier du marché du travail, à savoir l’ enquête auprès des ménages.

Il existe trois principales différences entre les deux enquêtes :

- L’enquête NFP interroge les entreprises et les agences gouvernementales sur la création d’emplois ; l’enquête auprès des ménages interroge les ménages ;

- Les titulaires d’emplois multiples sont comptés pour chaque (!) emploi salarié non agricole dans le PFN, tandis que dans l’enquête auprès des ménages, les titulaires d’emplois multiples ne sont comptés qu’une seule fois ;

- Les enquêtes NFP utilisent largement les ajustements statistiques (par exemple, l’ajustement net des créations/décès d’entreprises), contrairement à l’enquête auprès des ménages.

Selon l’enquête auprès des ménages, pratiquement aucun emploi net n’a été créé depuis mars, contre 2,7 millions d’emplois signalés par l’enquête NFP auprès des établissements.

Quoi?!

Comme indiqué ci-dessus, les ajustements statistiques abondent dans l’enquête Etablissement NFP et ils auraient pu être très pertinents en novembre compte tenu du faible taux de réponse réel.

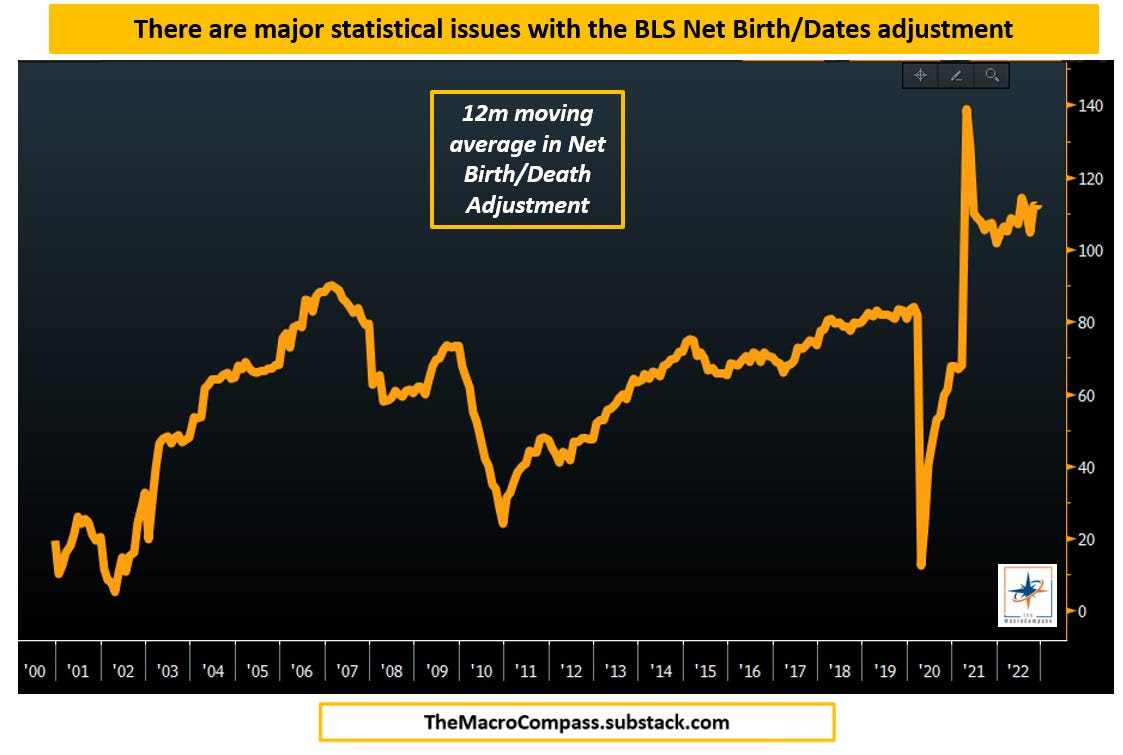

Le BLS estime combien de nouvelles entreprises ont été créées sur une base nette et ajoute chaque mois la création nette estimée de nouveaux emplois qui en résulte aux chiffres du NFP.

Comme l’a reconnu le BLS lui-même , la pandémie a créé des perturbations majeures dans leurs méthodologies statistiques qui continuent désormais de montrer une quantité de nouvelles créations nettes d’entreprises à peu près le double (!) Du niveau pré-pandémique.

Cela pourrait être une forte impulsion artificielle pour les chiffres NFP et expliquer une grande partie de la différence avec les chiffres beaucoup plus faibles des ménages.

Alors, comment obtenir une lecture plus claire de l’état réel du marché du travail américain ?

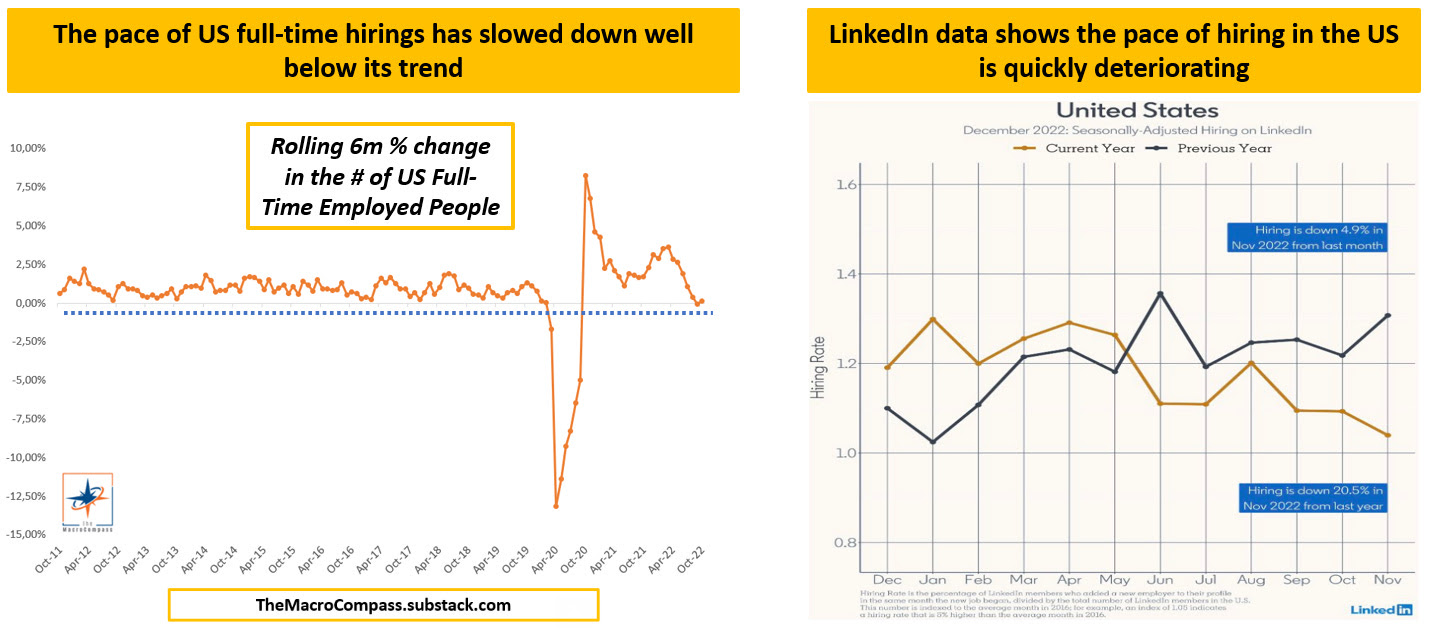

Un bon indicateur de l’état actuel du marché du travail aux États-Unis est le rythme des embauches à temps plein (excluant les cumuls d’emploi).

Sur une base de variation en % sur 6 mois glissants, la dynamique de l’embauche à temps plein aux États-Unis est fondamentalement stable et conforme aux chiffres les plus faibles (ex-pandémie) des 10 dernières années.

Les données alternatives en temps réel peuvent également être très utiles : par exemple, LinkedIn collecte des données sur ses membres (utilisateurs et entreprises) qui ajoutent de nouveaux emplois à leur profil et les place dans un indice de taux d’embauche.

Cela montre que le rythme d’embauche aux États-Unis est en baisse de 20 % par rapport à l’année dernière.

À l’heure actuelle, nous avons établi que le marché du travail américain n’est pas aussi chaud que beaucoup de gens le pensent.

En fait, il s’affaiblit assez rapidement.

La vraie question est de savoir ce qui nous attend pour Q12023 et comment préparer les portefeuilles pour cela ?

Conclusions et implications pour le portefeuille

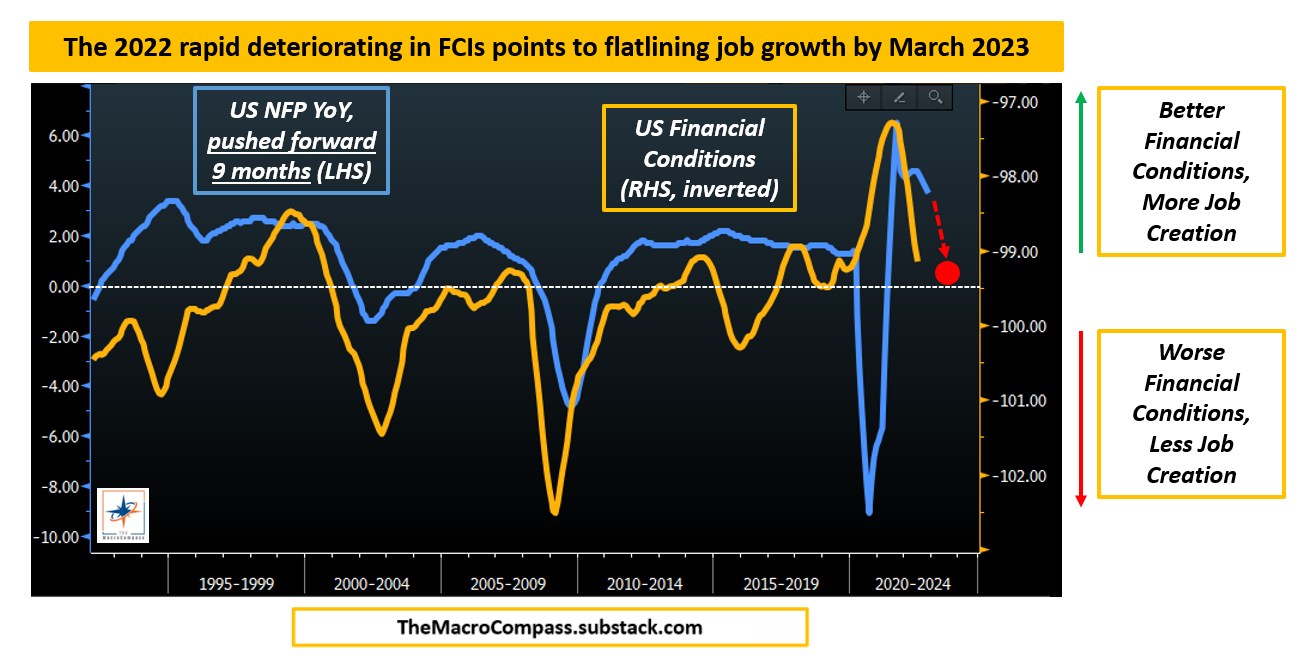

Des indicateurs prospectifs robustes sont très utiles dans la macro-allocation d’actifs, car ils ont tendance à brosser un tableau correct de ce qui attend les principaux moteurs du marché : la croissance, l’inflation et les banques centrales.

Parmi les nombreux que nous suivons à The Macro Compass, j’ai choisi les conditions financières américaines (ligne orange, inversée à droite) par rapport aux NFP d’une année sur l’autre (bleu, à gauche).

Remarquez à quel point les changements rapides des conditions financières aux États-Unis entraînent les tendances de création d’emplois de 9 mois : pourquoi ?

Parce qu’une fois que les valorisations des actions et les coûts d’emprunt se sont détériorés – ou en d’autres termes, les conditions financières se sont resserrées – les entreprises ont d’abord réduit leurs dépenses discrétionnaires, puis ont procédé à un gel des embauches et ce n’est que plus tard qu’elles ont commencé à réduire la main-d’œuvre.

Il faut quelques trimestres pour que le resserrement des conditions financières frappe le marché du travail.

Pourtant, pour le moment , ce n’est qu’une question de quand et non de si.

Et mes modèles indiquent une création d’emplois nulle ou négative d’ici la fin du premier trimestre 2023.

Autrement dit:

Alf@MacroAlfL’économie de 2021 a été le reflet de l’assouplissement monétaire et budgétaire massif de 2020. L’économie de 2023 sera le reflet du resserrement monétaire et budgétaire massif de 2022.16:05 ∙ 22 novembre 20221 993 J’aime315 Retweets

Si nous devons nous attendre à ce que la croissance du travail ralentisse progressivement jusqu’à 0 %, comment les classes d’actifs se comportent-elles historiquement dans cette période de transition vers une récession – qui est mon scénario de base pour le T2-2023 ?

Fin 2000/début 2001 offrent les meilleurs parallèles historiques pour la période à venir, suivi de fin 2007/début 2008.

Dans les deux cas :

- Les indices boursiers ont chuté d’environ 10 % supplémentaires, mais les secteurs défensifs (comme les services publics, la consommation de base, la santé) ont mieux résisté ;

- Le dollar américain s’est bien comporté en 2001 malgré la baisse des taux de la Fed, alors qu’il a sous-performé au début de 2008 alors que la crise du marché immobilier américain se déroulait ;

- La performance des matières premières et des métaux précieux a été mitigée ;

- Les obligations d’État ont généré une performance positive significative pour les portefeuilles dans les deux cas

Mon scénario de base est que le marché du travail va s’affaiblir sensiblement et nous entraîner dans une grave récession.

Historiquement, les récessions ont toujours fait baisser cycliquement l’inflation comme une pierre et cette fois ne sera pas différent.

Cela obligera la Fed à réduire ses taux de manière agressive au second semestre 2023 et, finalement, à les ramener dans la zone de 1 à 2 % au début de 2024.

C’est un bon pivot.

Mais un pivot de la Fed à cause d’une mauvaise récession n’est pas haussier des actifs risqués.

Abonnés aux produits premium payants The Macro Compass : restez à l’écoute pour mon portefeuille ETF détaillé et mes idées de trading tactique qui seront publiés en janvier !

Et c’était tout pour aujourd’hui, merci d’avoir lu !