Une analyse multi-actifs des probabilités de récession

Commençons par un graphique très révélateur.

Le nombre de répondants au SPF américain ( Enquête auprès des prévisionnistes professionnels ) prévoyant désormais une récession en 2023 a atteint 44 %.

C’est de loin le pourcentage le plus élevé de répondants s’attendant à une croissance négative du PIB depuis plus de 50 ans.

Une récession devient définitivement le consensus parmi les économistes et les experts du marché.

Les économistes ne sont pas acteurs, ne prennent pas de risques sur les marchés, ce sont les investisseurs qui le font.

Par conséquent, la question la plus appropriée est celle ci : quelle est la probabilité qu’une récession soit prise en compte par les acteurs du marché dans toutes les classes d’actifs ?

La réponse à cette question est très importante lorsque l’on examine l’allocation d’actifs en 2023 : une fois qu’une opinion fait consensus sur le marché, l’intégrer dans votre portefeuille au mauvais prix peut être très préjudiciable si cette opinion consensuelle ne se concrétise pas.

Un peu comme quand la musique s’arrête dans une piste de danse très fréquentée avec une seule petite porte de sortie – tout le monde veut sortir en même temps, et cela peut devenir délicat.

Voyons ce que les marchés obligataires et actions intègrent réellement dans leurs cours .

Le marché obligataire

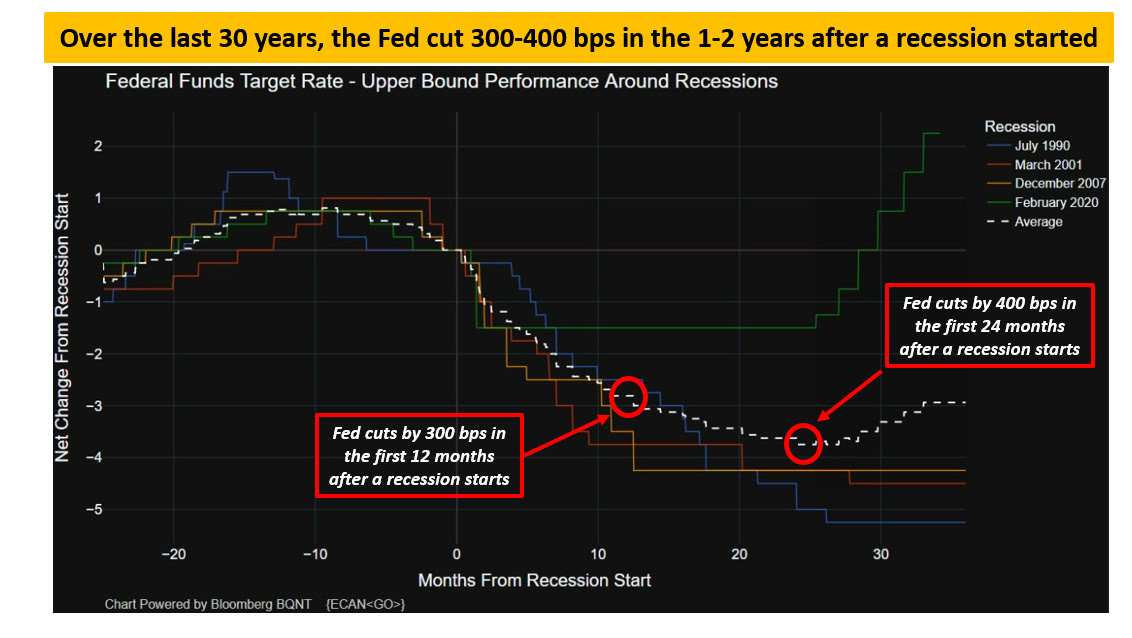

Au cours des 30 dernières années, la récession moyenne a conduit la Fed à baisser ses taux de 300 points de base au cours des 12 premiers mois et de 400 points de base cumulés au cours des 24 mois suivant le début de la récession.

Hormis la récession éclair C-19 de 2020 (ligne verte ci-dessous), le schéma du cycle de réduction de la Fed en 1990, 2001 et 2008 a suivi des trajectoires similaires.

Réductions de 300 points de base la première année.

Suivi d’une autre réduction de 100 points de base la deuxième année.

Donc la question est : quel est le prix aujourd’hui ?

Pour répondre, nous devons d’abord déterminer une date potentielle de début de la récession de 2023.

Mes travaux suggèrent que mars-juin 2023 est très probable – pour être conservateur, disons qu’une récession (pertes nettes d’emplois, croissance négative des revenus en glissement annuel) devrait commencer en juin 2023.

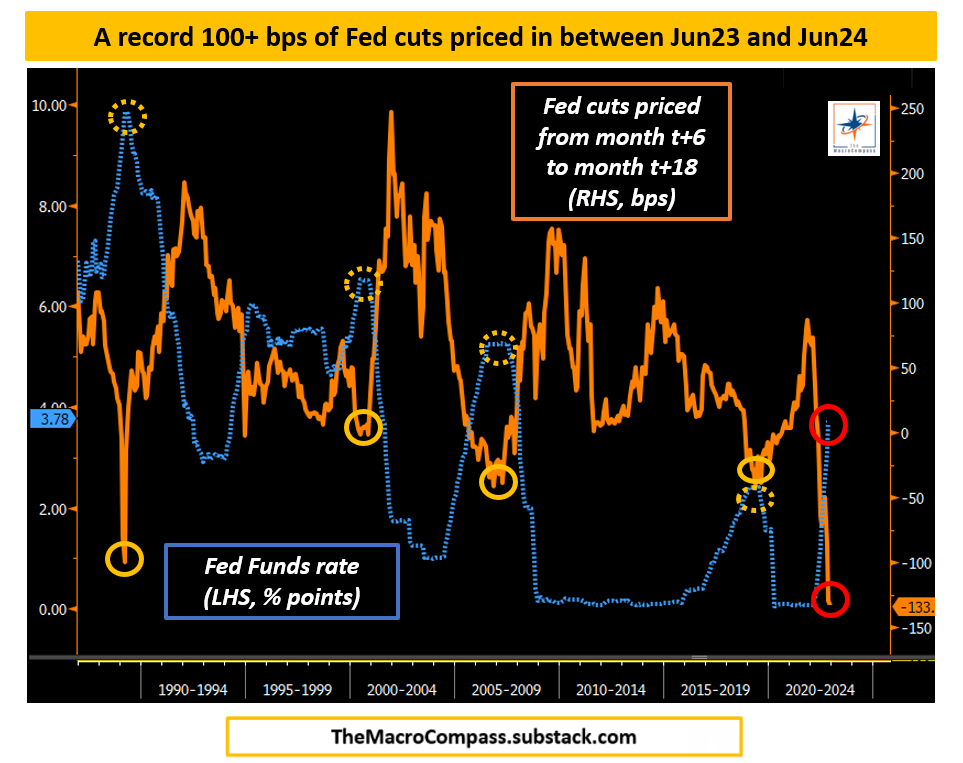

Le graphique ci-dessous montre comment le marché obligataire évalue désormais le cycle de réduction le plus agressif de la Fed immédiatement après un cycle de hausse.

L’exemple le plus proche est celui de 1990 : les Fed Funds (pointillés bleus) ont été relevés à environ 10 % et le marché obligataire a senti une récession et un cycle de coupe ultérieur, mais ils ne pouvaient prévoir que 100 pb de réductions de la Fed au cours de la période allant de la 6ème et 18ème mois à venir.

Aujourd’hui, le marché obligataire a battu ce record et il évalue à près de 150 points de base les réductions de la Fed entre juin 2023 et juin 2024.

En d’autres termes : le cas de base du marché obligataire est assurément « une récession ».

Permettez-moi d’expliquer pourquoi »une récession » est différente d »’une véritable récession ».

Comme nous l’avons dit précédemment, le cycle de réduction moyen de la Fed pendant une véritable récession est de 300 points de base la première année depuis le début de la récession – ce que nous anticipons vers juin 2023.

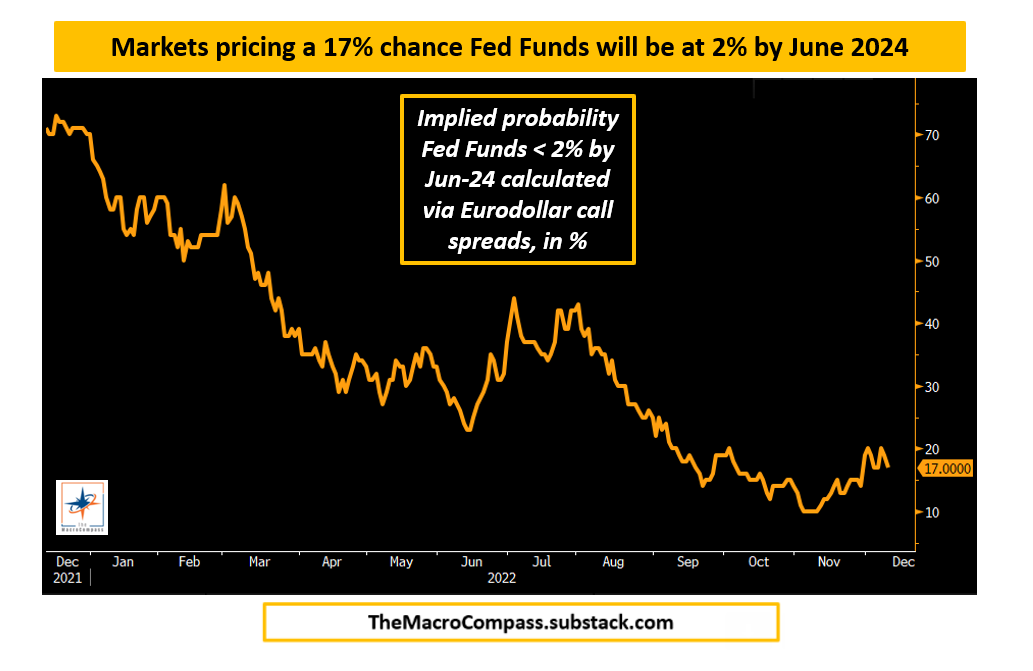

Une chose est d’envisager « une récession » comme scénario de base, l’autre consiste à évaluer « une véritable récession » qui implique de réduire les fonds fédéraux de 5 % à 2 % d’ici juin 2024.

La probabilité implicite d’option dérivée des contrats en eurodollars que les investisseurs obligataires attribuent à « une véritable récession » est toujours inférieure à 20 %.

En bref : oui, le marché obligataire s’attend définitivement à un net ralentissement de la croissance et compte tenu de la forme des courbes du marché monétaire, une récession est définitivement le cas de base.

Mais une récession légère, pas une bonne vraie recession .

La probabilité implicite du marché de baisses de 300 points de base entre juin 2023 et juin 2024 se situe autour de 20 %, tandis que celle de baisses cumulées de 400 points de base jusqu’en juin 2025 se situe aux alentours de 25 %.

Dans l’ensemble, le marché obligataire évalue une récession comme un événement avec une probabilité de 40 à 45 %.

Mais il ne considère une véritable récession que comme un événement avec une probabilité de 20 à 25 %.

Le marché boursier des actions

Nous entendons également dire que »tout le monde est baissier » , donc une récession doit être entièrement escomptée par le marché boursier.

Eh bien, jetons un coup d’œil plus scientifique, d’accord ?

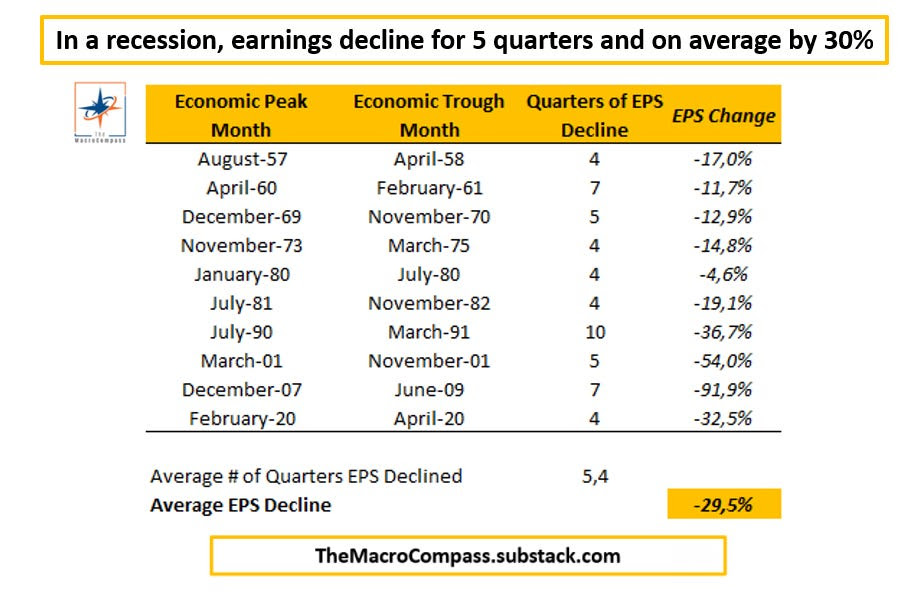

Au cours des 60 dernières années et plus, une récession moyenne a entraîné une baisse des bénéfices pendant plus de 5 trimestres consécutifs et de près de 30 % du sommet au creux.

Voici les contractions d’EPS – différentes longueurs et amplitudes :

Le marché des actions n’est pas uniquement une question de bénéfices, mais aussi de multiples.

Historiquement, les bénéfices et les multiples ne sont pas au plus bas – pourquoi ?

Parce que lorsque les revenus ont déjà chuté depuis quelques trimestres, cela signifie que l’économie est vraiment faible, tout comme le marché du travail.

C’est généralement une condition de validation pour que la Fed commence à assouplir sa politique monétaire.

Ce faisant, les taux sans risque baissent et les valorisations boursières ont tendance à augmenter initialement même si les bénéfices continuent de baisser.

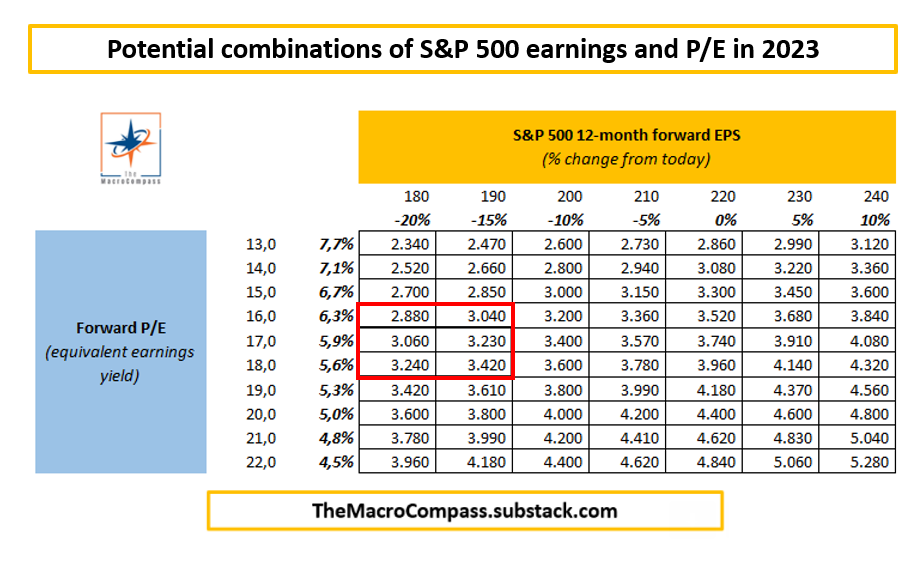

Lorsque nous examinons un creux potentiel certain pour le S&P500 dans ce marché baissier , nous devons donc examiner des hypothèses combinées pour le BPA et les multiples en 2023.

Mon travail montre que :

- Les bénéfices pourraient se contracter de 20 % en 2023 ;

- La prime de risque moyenne sur les actions (ERP) en période de récession devrait être supérieure à 5 %, ce qui revient à ~16,5 x P/E à terme (~6 % de rendement des bénéfices) si nous supposons des taux réels à long terme dans la zone de 0,5 à 1,0 % l’année prochaine = ERP autour de 5 %

Voici en quoi cela se résume pour le S&P500 l’année prochaine :

En supposant que d’ici décembre 2023, les bénéfices se soient contractés sans une forchette de 10 à 15 % et que la Fed ait clairement adopté une position accommodante pour contrer la récession en cours, le S&P500 pourrait atteindre un creux au quatrième trimestre de l’année prochaine autour de 3 200-3 300 (EPS 190 $ * 17 P/E).

Alors : quelle est la probabilité implicite du marché que le S&P 500 se négocie à ou en dessous de 3 200 d’ici la fin de l’année prochaine ?

Environ 16 %.

À titre de référence, les marchés évaluent généralement une baisse de 20 % (de ~ 4 000 à ~ 3 200) par rapport aux niveaux au comptant en un an comme un événement de probabilité de 10 à 12 %.

En bref :

Oui, les analystes révisent lentement à la baisse la croissance des bénéfices.

Oui, les investisseurs sont maintenant à peu près conscients que nous sommes dans un marché baissier.

Mais les acteurs du marché boursier n’escomptent qu’une probabilité <20% d’une chute des cours des actions du S&P 500 qui correspondrait à une véritable récession en 2023.

Conclusions et implications pour le portefeuille

Oui, « une récession » est sans doute devenu un consensus parmi les économistes. C’est presque devenu un scénario de base pour les investisseurs du marché obligataire, et les investisseurs en actions sont bien conscients des conditions actuelles qui justifient un marché baissier.

Alors, est-ce que tout est compris dans le prix ?

Pas vraiment.

Dans une récession moyenne, la Fed réduit de 300 à 400 points de base en 12 à 24 mois et les bénéfices baissent pendant plus de 5 trimestres consécutifs et d’environ 30 %.

Mais, c’est une « véritable récession » qui justifie un véritable pivot de la Fed.

Aujourd’hui, les marchés obligataires et boursiers évaluent à environ 20 % la probabilité d’une « véritable récession » – et bien que l’investissement macroéconomique soit un jeu de probabilité et que nous ne verrons jamais les marchés évaluer une probabilité de 100 % d’un événement exceptionnel comme une véritable récession, 20 % n’est pas un nombre incroyablement élevé.

Pour les portefeuilles , cela signifie que « l’argent facile » a été gagné : alors que les marchés ont rapidement revalorisé « une récession » comme scénario de base, les obligations ont rebondi de manière agressive tandis que les actions n’ont pas suivi comme il se doit.

Mais étant donné qu’une « véritable récession » n’est que modérément intégrée, une construction de portefeuille macroéconomique qui bénéficie de ces erreurs d’évaluation relatives peut encore être réalisée.

On parle du brouillard de la guerre mais je crois que sur les marchés il y a le brouillard de l’inflation.

L’inflation sauve actuellement les apparences en termes de PIB nominaux et permet aux bénéfices de continuer à croitre.

Mais je crois que ça rend les opérateurs trop optimistes sur ce qui nous attend en 2023.

Quand la mer se retire on voit qui se baignait nu et bien quand l’inflation va se retirer on risque d’avoir certaines révélations de ce type.

J’aimeJ’aime