JP Hussman.

Taux d’intérêt, inflation et Fed

Au sujet des taux d’intérêt et de l’inflation, je répète que le meilleur prédicteur de l’inflation pour l’année à venir est l’inflation actuelle d’une année sur l’autre, et le deuxième meilleur prédicteur est le taux d’inflation de l’année dernière.

Je sais que vous ne le croyez pas, alors je vous encourage à le constater par l’examen des données historiques à long terme.

Alors que la politique de la Fed, les lectures ISM, les indicateurs avancés, les récessions, le chômage, la croissance du PIB, les écarts de crédit, les coûts d’expédition, l’inflation des salaires, la croissance de la productivité et d’innombrables autres mesures affectent l’inflation, dans certains cas de manière significative, ils viennent en deuxième position après l’inflation actuelle, sauf s’ils sont extrêmes– par exemple, une crise bancaire.

Les outils de la politique monétaire sont assez émoussés, et les relations entre les variables de la politique de la Fed et l’inflation, ou le chômage et l’inflation, sont loin de ce que le public, les analystes de Wall Street, les journalistes et même les banquiers centraux semblent croire.

La principale façon dont le resserrement de la Fed affecte l’inflation à court terme est à travers une activité économique sensible aux taux d’intérêt comme le logement, ainsi qu’au travers une tendance à accélérer les conséquences des comportement spéculatif imprudents .

Si vous voulez blâmer la Fed pour quoi que ce soit, ne la blâmez pas pour la normalisation des taux d’intérêt. Blâmez-le pour la décennie de politique de taux d’intérêt zéro, politique absolument dérangée qui a produit,en premier lieu, une bulle de recherche de rendement .

L’ impact important de la crédibilité de la Fed est d’accroître la confiance du public dans le fait que les passifs gouvernementaux (obligations et argent) conserveront leur valeur et que la Fed ne se comportera pas comme un bras des finances publiques.

N’oubliez pas que la politique budgétaire détermine la quantité du passif du gouvernement que le public doit détenir. La politique monétaire détermine si les passifs sont détenus par le public sous forme d’obligations portant intérêt ou de monnaie centrale.

Pour une discussion sur ce que fait la Fed aujourd’hui, en versant explicitement des intérêts aux banques sur les réserves qu’elle a créées et en engageant des centaines de milliards de dollars de dépenses non légiférées pour le faire, allez voir: Journal d’un « régime de réserves suffisantes » dérangé dans Now Comes the Hard Part .

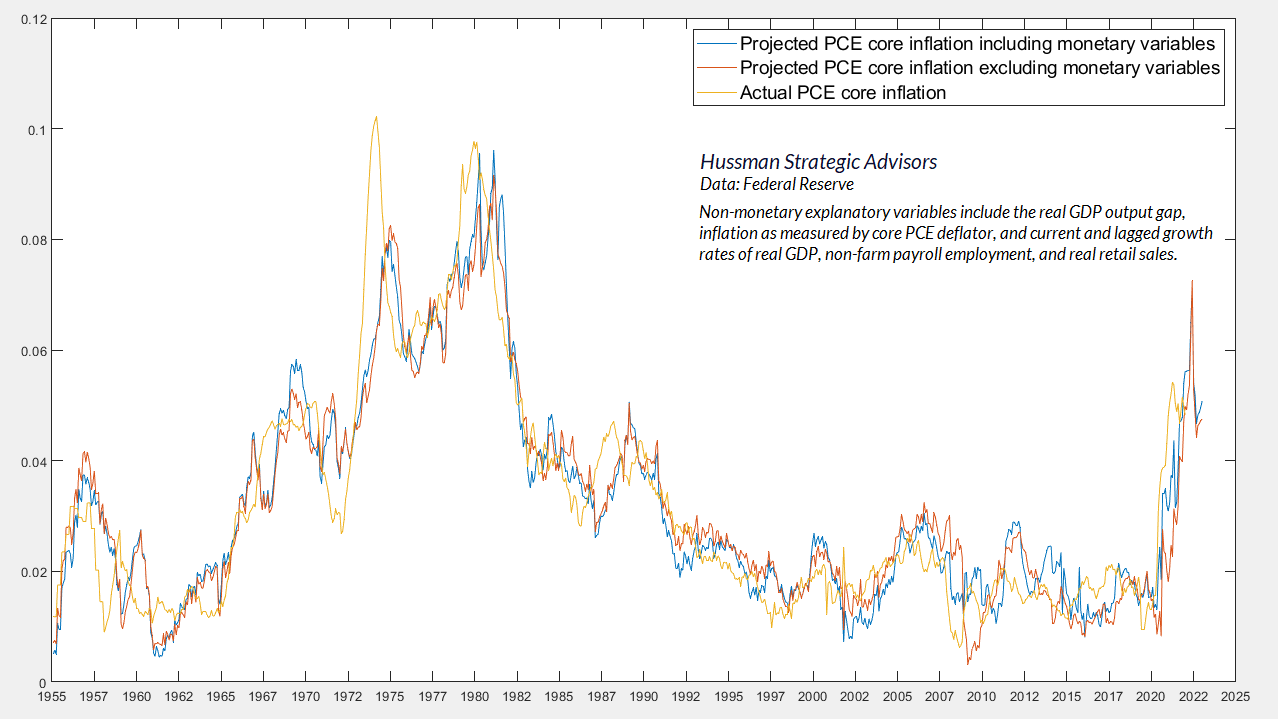

Le graphique ci-dessous souligne que les estimations de l’inflation ne sont pas particulièrement sensibles à l’inclusion ou non des variables de politique monétaire (taux d’intérêt, croissance de la base monétaire). Cela ne signifie pas que la politique monétaire est inutile. Cela signifie simplement que l’impact de la politique monétaire se situe dans la composante « systématique » qui répond aux données observables telles que l’inflation, l’emploi et la production.

Une politique non systématique ou « discrétionnaire » a très peu d’effet.

La principale chose que la politique non systématique affecte est la spéculation à la recherche de rendement, et c’est la conséquence de l’insouciance de la Fed qui, je pense, se terminera en larmes.

Cela dit, je m’attends à ce que l’inflation diminue progressivement au cours de l’année à venir, mais il n’est pas du tout clair qu’elle le fera d’une manière linéaire agréable, ni que nous nous rapprocherons d’un point final de 2 %.

Prises à leur valeur nominale, les projections que nous obtenons à la fois des autorégressions vectorielles et des modèles informels grossiers impliquent généralement un dernier pic d’inflation d’une année sur l’autre entre février et avril 2023.

Je n’accorderais pas trop d’importance à quelque chose de si spécifique, mais je soupçonne que l’inflation sous-jacente pourrait être plus proche de la zone des 4 % que de la zone des 2 % d’ici un an. Cela pourrait encore donner à la Fed une couverture suffisante pour réduire les taux d’intérêt plus tard dans l’année à partir du sommet d’environ 5 à 5,25 % qu’elle s’attend actuellement à atteindre.

Mais rappelez-vous que les pires pertes de marché ont tendance à suivre, et non à précéder, le pivot initial de la Fed,

En attendant, cela aidera à tirer la bonne leçon de mon erreur reconnue face à la mise en place de la politique de taux zéro. Dans les cycles précédents de l’histoire, il y avait certaines «limites» bien définies à la spéculation, qui mettaient en garde contre un risque imminent avant même que les données internes du marché ne se détériorent explicitement.

Alors que la psychologie de « peur de manquer quelque chose » et « il n’y a pas d’alternative » encouragée par une décennie de politique de taux d’intérêt zéro, s’est généralisée, rester raisonnable est devenu préjudiciable; tenir compte de ces limites raisonnables est devenu préjudiciable. En fait il fallait attendre non pas les limites raisonnables mais que l’appétit pour le jeu se calme. Il fallait attendre que les données internes se détériorent explicitement.

Nous nous sommes adaptés à cette réalité il y a des années, en accordant la priorité à l’état des composants internes du marché et en restaurant la flexibilité stratégique dont nous avions bénéficié au cours de décennies de cycles de marché complets avant le QE. L’impact de ces adaptations sur notre discipline est évident même au milieu de la progression volatile du S&P 500 depuis 2019.

Après une décennie à justifier la spéculation avec des phrases comme « Ne combattez pas la Fed » et « Ne combattez pas la tendance », il est frappant de voir à quel point les investisseurs sont désireux de combattre les deux ici.

S’il y a une phrase qui résume nos propres adaptations pendant cette bulle, c’est « Ne combattez pas les donnée internes du marché ».

En termes simples, la leçon à tirer de cette bulle spéculative de recherche de rendement n’est pas que les valorisations ne sont pas pertinentes.

Les investisseurs ne devraient pas non plus «croire » que l’argent facile soutient toujours les actions.

En effet, la majeure partie des effondrements de 2000-2002 et de 2007-2009 comportaient des facteurs internes défavorables combinés à un assouplissement agressif de la Fed .

Ce qu’il faut retenir, c’est que les valorisations et les éléments internes du marché sont très importants et qu’il vaut mieux les utiliser ensemble.