Dites-moi – Que disent les modèles macro ?

Les deux principaux moteurs de la macroéconomie mondiale et des marchés sont le taux de variation de la croissance (nominale) et l’ orientation de la politique monétaire.

La création monétaire de l’économie réelle et les indicateurs macroéconomiques avancés nous informent sur la voie à suivre pour la croissance économique.

La création de monnaie financière et les rendements réels sans risque sont essentiels pour comprendre la position de la Banque centrale et ses implications pour les marchés.

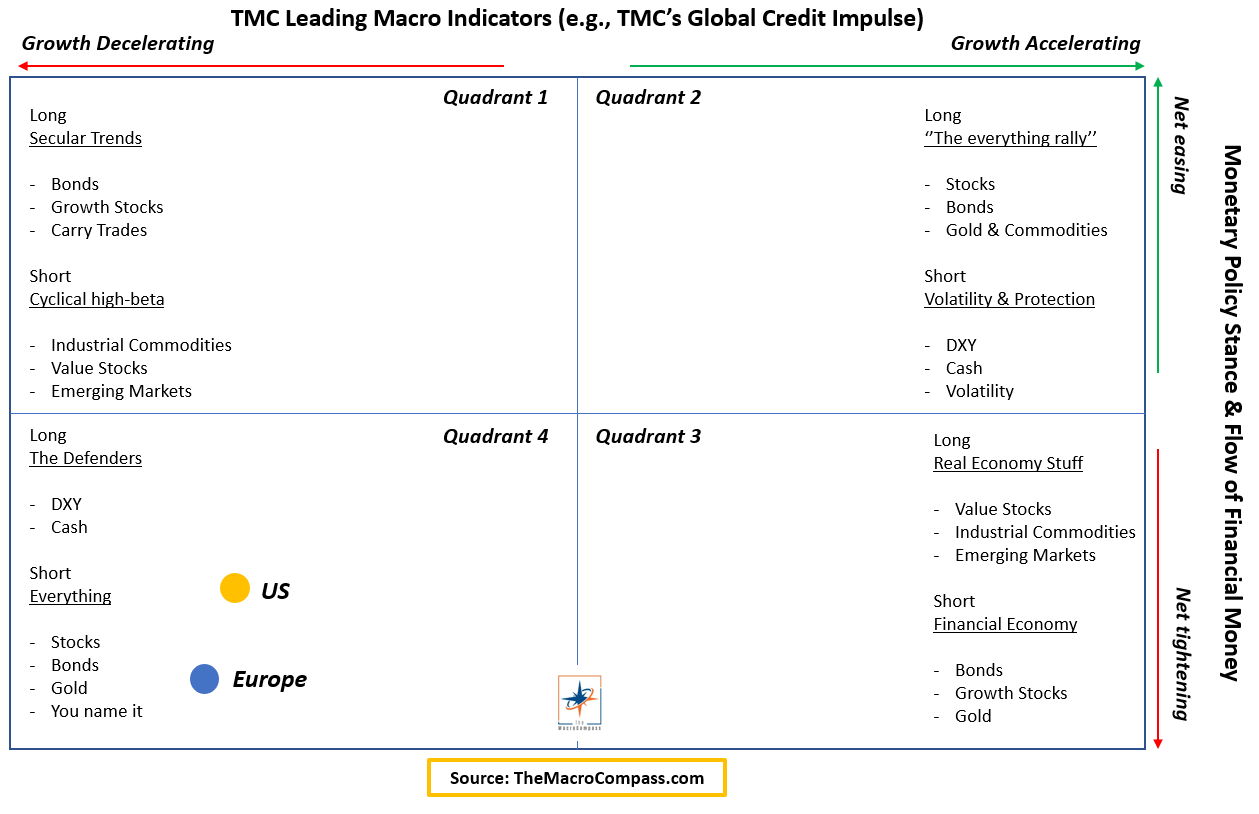

Le modèle d’allocation d’actifs TMC Quadrant déploie une approche basée sur les données pour évaluer où nous en sommes sur les deux fronts, et c’est un outil utile pour commencer notre parcours d’allocation d’actifs 2023.

En bref : tant pour les États-Unis que pour l’Europe, nous nous situons dans le quadrant 4 – le quadrant le plus délicat pour les macro-investisseurs à long terme.

Analysons rapidement à la fois l’axe des x (RoC de la croissance nominale) et l’axe des y (position MonPol).

En abscisse : la croissance nominale devrait décélérer rapidement en 2023.

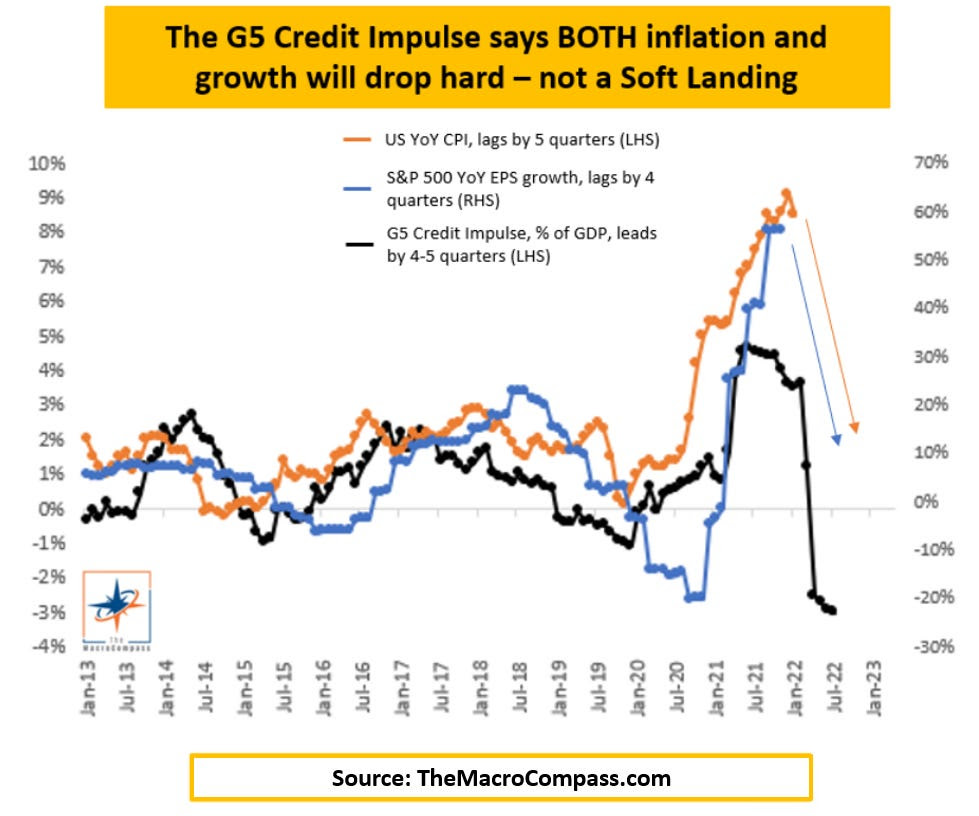

A) Le rythme de création monétaire de l’économie réelle tel que mesuré par notre indice phare TMC Global Credit Impulse est très faible.

Cet indice mesure le taux de variation de la quantité de monnaie (en termes réels, en % du PIB) détenue par le secteur privé non financier dans les 5 plus grandes économies du monde.

En d’autres termes : si le pouvoir d’achat réel des ménages et des entreprises accélère ou décélère.

Selon les données préliminaires d’octobre 2022, la lecture de -3,5 % est de loin la pire en 10 ans et conforme aux niveaux de GFC.

L’indice TMC Global Credit Impulse (noir, LHS) est en tête de la croissance des bénéfices (bleu, RHS) et de l’inflation (orange, LHS) de 4 à 6 trimestres.

En conséquence, la croissance nominale devrait ralentir considérablement en 2023.

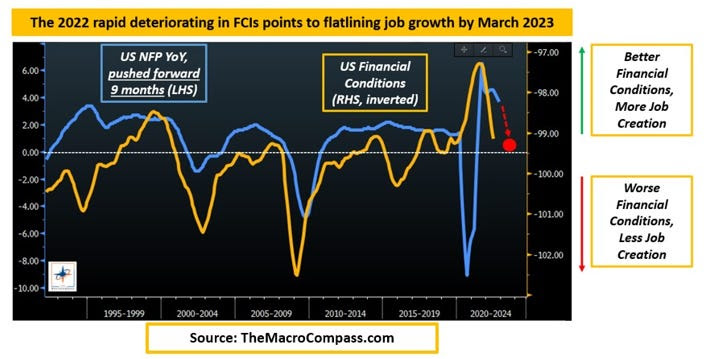

B) D’autres indicateurs macroéconomiques avancés pointent vers une détérioration rapide du marché du travail.

Le Global Credit Impulse n’est que l’un des nombreux indicateurs macroéconomiques prospectifs de l’approche de stratégie macro et de portefeuille axée sur les données de TMC.

Parmi beaucoup d’autres, le resserrement spectaculaire des conditions financières aux États-Unis en 2022 ouvre la voie à un marché du travail beaucoup plus faible en 2023.

Après tout, c’est ainsi que fonctionne le cycle économique .

Taux plus élevés, spreads de crédit plus larges, multiples actions plus faibles, dollar américain plus élevé => conditions financières plus strictes => les entreprises réduisent leurs dépenses discrétionnaires => croissance et bénéfices plus faibles => désendettement : les entreprises réduisent leurs investissements et leur main-d’œuvre.

La détérioration rapide des conditions financières aux États-Unis entraîne une baisse des tendances d’embauche d’environ 3 trimestres.

Selon cette mesure, la masse salariale non agricole aux États-Unis devrait rapidement converger vers la croissance zéro au premier semestre 2023.

Conclusion : tant en Europe qu’aux États-Unis, la planche à billets de l’économie réelle a cessé de fonctionner, et les indicateurs macroéconomiques avancés indiquent également une forte décélération de la croissance nominale.

Nous sommes assis sur le côté gauche du modèle d’allocation d’actifs TMC Quadrant.

Et l’autre axe ?

L’axe des ordonnées : l’orientation de la politique monétaire est très restrictive.

Jusqu’à présent, nous avons parlé de l’économie réelle – du crédit, de la croissance, de l’inflation, du marché du travail.

L’axe y du modèle Quadrant se concentre plutôt sur l’orientation de la politique monétaire et le rythme de création de monnaie financière (c’est-à-dire les réserves bancaires).

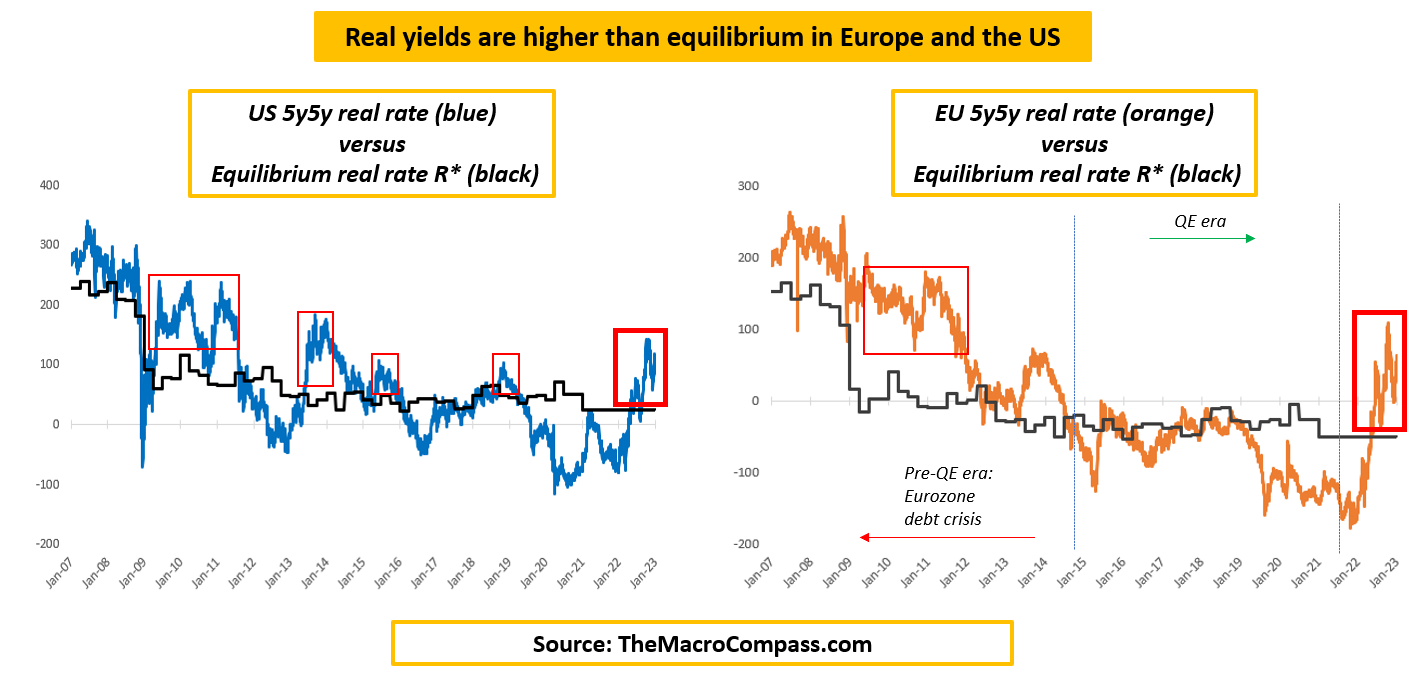

A) Les rendements réels sans risque sont bien supérieurs à l’équilibre – et c’est un problème pour les actifs à risque

Les taux d’intérêt sont-ils élevés ou bas ?

Tout est question de relativité et d’équilibre.

Les économies américaine et européenne sont à la fois hyperfinanciarisées, surendettées et grisonnantes ; peut-être à des degrés légèrement différents, mais ils sont à peu près dans le même bateau.

Cela implique que le taux réel d’équilibre (r*) auquel ces économies peuvent fonctionner sans à-coups et générer une croissance potentielle sans surchauffer ni tomber en récession est très faible – des niveaux élevés d’endettement privé et public, une productivité stagnante et une population vieillissante sont à blâmer .

R* est estimé à environ +25 points de base aux États-Unis et -50 points de base en Europe.

Aujourd’hui, les rendements réels à moyen terme implicites du marché sont bien supérieurs à ces niveaux d’équilibre, tant aux États-Unis qu’en Europe.

Cela a des implications importantes.

Des rendements réels bien supérieurs à l’équilibre compromettent la capacité du secteur privé à emprunter à moindre coût et, par conséquent, freinent les perspectives de croissance tout en offrant un rendement élevé sans risque pour les investisseurs.

Il n’est pas surprenant de voir qu’à chaque fois qu’une telle configuration prévalait aux États-Unis (2009-2010 ; 2013 taper tantrum ; 2018 haies et QT ; aujourd’hui) et en Europe (2011-2012 : crise de la dette de la zone euro) , les actifs à risque ont souffert .

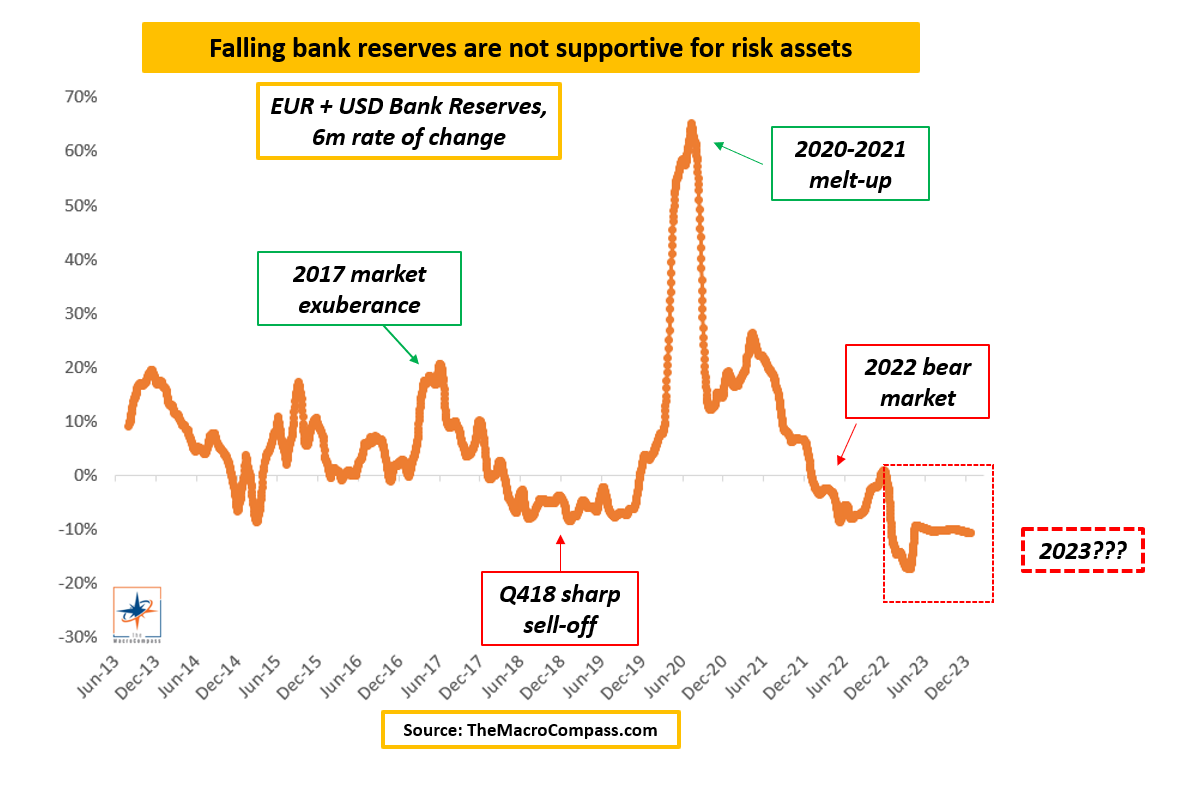

B) La planche à billets financière semble cassée aussi : de BRRR à RRRB.

Le taux de variation de la monnaie financière (c’est-à-dire les réserves bancaires) est l’autre élément important nécessaire pour évaluer l’orientation globale de la politique monétaire.

Lorsque le montant de monnaie interbancaire augmente rapidement, les banques ont tendance à accroître leur appétit pour les investissements plus risqués et à fournir plus de liquidités aux marchés financiers.

Mais compte tenu du QT américain en cours, du QT européen récemment annoncé et du grand nombre de remboursements TLTRO en Europe, le taux de variation sur 6 mois des réserves bancaires UE + États-Unis devrait atteindre son plus bas niveau en 10 ans en 2023.

Conclusion : l’impression de monnaie dans l’économie réelle s’est arrêtée et la croissance nominale devrait se détériorer rapidement en 2023, tandis que l’orientation de la politique monétaire reste restrictive et que les imprimantes monétaires financières mondiales sont également en panne.

Alors, comment investir dans un tel environnement ?

| Alf – The Macro Compass |

À partir de janvier 2023, l’accès au contenu premium The Macro Compass nécessitera un abonnement payant.

Non seulement des informations macro approfondies et uniques, mais également des portefeuilles ETF, des idées de trading tactique, des outils interactifs, des cours et bien plus encore sont disponibles sur la plateforme TMC.

Venez rejoindre cette communauté dynamique de macro-investisseurs, d’allocations d’actifs et de fonds spéculatifs – découvrez quel niveau d’abonnement vous convient le mieux en utilisant le lien ci-dessous.

UN PEU DE PUB POUR ALFONSO!