January 8th, 2023|

Vers la fin de 2021, nous avons pris la décision d’éviter complètement les actions de croissance américaines car les valorisations étaient devenues extrêmes.

C’était, franchement, l’une des décisions les plus faciles que j’aie jamais prises au cours de mes 30 ans et plus dans cette entreprise.

Éviter la croissance l’année dernière a rapporté d’énormes dividendes, mais je n’avais pas prédit que les actions de croissance chuteraient en 2022, juste que je ne pouvais pas les posséder et remplir notre obligation fiduciaire.

Au lieu de cela, nous détenions – principalement – des actions axées sur la valeur et les dividendes.

Cela s’est avéré être une excellente décision mais, encore une fois, elle n’était basée sur aucune prédiction concernant l’avenir ; ce n’était que le revers de notre méfiance à l’égard des actions de croissance. Et cela a porté ses fruits puisque la croissance du S&P 500 a chuté de plus de 30 %, tandis que la version valeur a chuté d’un peu plus de 7 % et que Select Dividend n’a chuté que de 1,6 %.

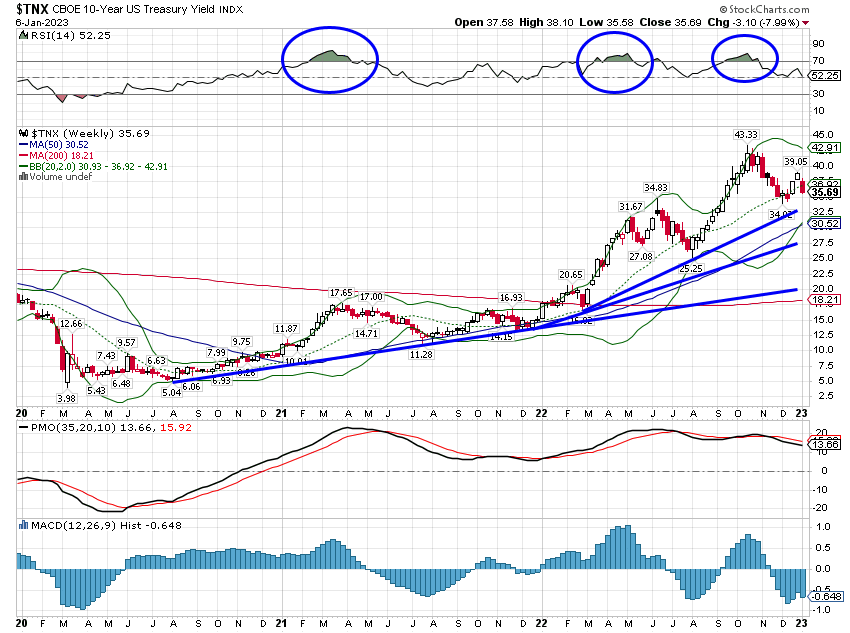

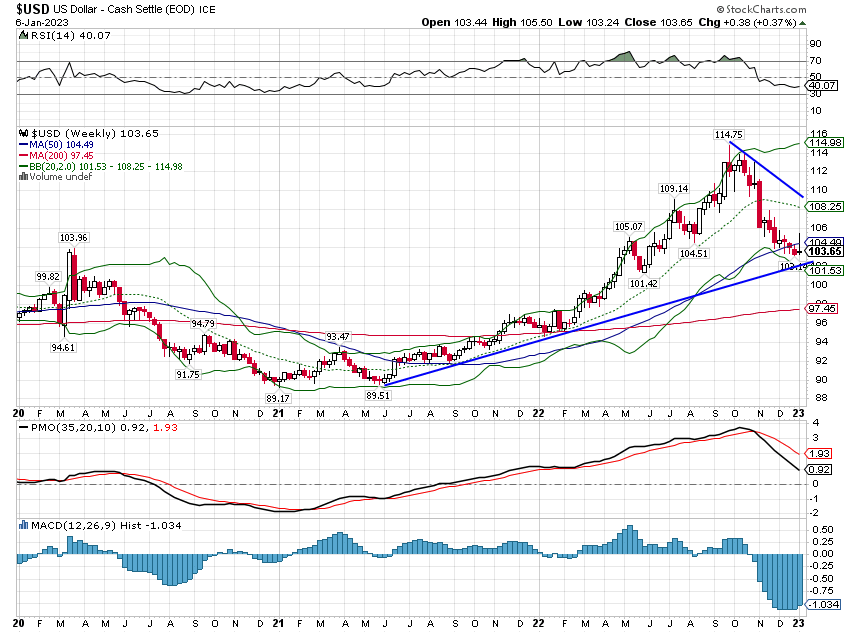

Nous avons également observé et écrit toute l’année sur la tendance à la hausse des taux d’intérêt et du dollar.

Nous n’avions rien prédit, mais la tendance était évidente et avec la hausse agressive des taux de la Fed, cela n’avait aucun sens de la combattre. Nous avons maintenu la duration de notre portefeuille obligataire plus courte que notre cible stratégique et avons battu notre indice de référence obligataire d’environ 300 points de base sur l’année.

La hausse du dollar a été plus difficile à appliquer aux portefeuilles.

Nous nous attendrions normalement à ce que les matières premières et l’or performent mal dans un environnement de hausse du dollar, mais les deux ont surperformé les actions.

Nous nous attendions également à ce que les actions internationales sous-performent, mais cela ne s’est pas non plus déroulé comme prévu.

Du côté des matières premières, nous avions une exposition inférieure à notre objectif stratégique en raison de la force du dollar.

Nous aurions mieux performé sur l’année avec des allocations plus importantes, mais les précédents historiques s’y sont opposés. Il s’est avéré que nous n’avions pas de précédent historique incluant l’invasion de l’Ukraine par la Russie.

Nous avons renversé le précédent historique avec une allocation plus forte aux actions étrangères. Nous avons décidé qu’un biais vers la valeur devrait inclure les actions non américaines principalement parce que les actions américaines de valeur, telles que mesurées par les indices populaires, n’étaient pas particulièrement bon marché en regard de l’histoire. Même aujourd’hui, l’indice de valeur S&P 500, à près de 16 fois les bénéfices attendus et 1,6 fois les ventes, n’est pas bon marché. Nous avons trouvé des moyens d’investir dans des valeurs moins chères via d’autres fonds, mais le moyen le plus simple d’acheter des actions bon marché était d’acheter des valeurs internationales qui se négocient à environ 9 fois les bénéfices et 0,75 fois les ventes. Maintenant, la « valeur internationale » a surperformé le S&P 500 en ne perdant que 9 %.

Nous avons surperformé et nous en sommes fiers, mais nous avons tout de même perdu de l’argent l’an dernier.

Le modèle standard 60/40 actions/obligations que nous suivons a baissé de près de 17 % et nos comptes à risque modéré ont baissé d’environ la moitié de ce qui est considéré comme une victoire dans ce secteur.

Mais je dois dire que ce n’est pas le cas et que je ne me sens pas très bien. Je déteste perdre de l’argent et j’ai du mal à qualifier n’importe quelle année de « victoire ».

Donc, avant d’en venir à ce qu’est le consensus et ce que cela signifie pour la nouvelle année, permettez-moi de rappeler à tout le monde les règles d’investissement de Warren Buffett :

- Ne perdez pas d’argent

- N’oubliez pas la règle n°1

Bien sûr, on peut discuter de la durée de ces règles et tous ceux qui ont fait cela à tout moment vous diront que les années de baisse se produisent et que tout ce que vous pouvez faire est de minimiser les dégâts. Je pense que nous avons fait du bon travail l’année dernière, mais je ne veux pas revenir ici l’année prochaine en disant la même chose. Le but est de faire gagner de l’argent à nos clients.

Le consensus qui s’est dégagé l’année dernière était que la croissance atteindrait 3 à 4 %, que les taux d’intérêt augmenteraient légèrement alors que la Fed lançait une campagne de hausse et que l’inflation se modérerait à mesure que les problèmes de chaîne d’approvisionnement se résoudraient.

Les actions devaient augmenter d’environ 10 %. Et rien de tout cela ne s’est réalisé. La croissance a été négative au cours des deux premiers trimestres de l’année et, bien qu’elle se soit améliorée au second semestre, elle n’a pas été proche de 3 ou 4 % pour l’ensemble de l’année. La Fed n’a pas simplement commencé à augmenter, elle a lancé les hausses de taux à une vitesse plus élevée que jamais auparavant. Et bien sûr, les actions ont baissé de près de 20 % pour l’ensemble de l’année et de 25 % au plus bas.

Alors, quel est le consensus qui sera faux cette année ?

Eh bien, la première et la plus évidente est que tout le monde s’attend à une récession.

Ce n’est pas seulement un consensus à Wall Street, c’est un consensus de tous, des directeurs financiers de l’entreprise à votre barman local. Tout le monde sait que la courbe des taux est inversée et tout le monde sait ce que cela signifie (ou pense le faire). Pour etre plus précis je dirais que le consensus est que la récession arrive quelque part vers le milieu de l’année. Les taux d’intérêt devraient culminer au printemps à 5 % et baisser au second semestre pour terminer l’année à 4,5 %. Ou du moins c’est ce que nous constatons si nous examinons les marchés à terme.

La question est de savoir comment cela pourrait être faux. Quelques possibilités :

- Pas de récession en 2023

- La récession arrive plus tôt qu’en milieu d’année

- La récession arrive plus tard qu’en milieu d’année

Je ne peux pas vous dire lequel d’entre eux aura raison, mais si je devais parier, j’irais probablement sur le numero 2.

L’autre point de vue consensuel sur l’économie est que quand la récession commencera, elle sera douce. Cela est basé sur l’observation que les bilans des ménages – et des entreprises dans une moindre mesure – sont en bon état avec encore beaucoup d’argent COVID restant en banque.

C’est un point que j’ai fait valoir à plusieurs reprises l’an dernier et c’est toujours vrai. Pourtant, le fait que les individus aient de l’argent en banque ne signifie pas qu’ils le dépenseront, donc je ne suis pas sûr que cela en dise beaucoup sur la gravité d’une récession.

Alors, comment cela pourrait-il être faux?

- Pas de récession en 2023

- La récession est profonde et étendue

Compte tenu de ces deux choix, j’irais probablement sur le n ° 1.

Le dernier point de vue consensuel sur l’économie est que toute récession sera de courte durée car la Fed viendra à la rescousse avec des baisses de taux.

Cela pourrait être faux par:

- Pas de récession en 2023

- La récession dure plus longtemps que la moyenne (moyenne = environ 10 mois)

- Les baisses de taux de la Fed ne sont pas la magie bien que tout le monde pense qu’elles le sont

Compte tenu de ces choix, j’irais avec #1. # 3 est vrai mais si # 1 est vrai aussi, cela n’aura pas d’importance car la Fed ne coupera pas.

Je ne sais pas ce que l’économie fera l’année prochaine, mais il y a certaines choses avec lesquelle je me sens assez à l’aise. La première est que la pénurie de main-d’œuvre ne disparaîtra pas, donc pour que le chômage augmente autant que la Fed prétend vouloir le faire monter , il faudrait une récession très profonde. Et je ne pense pas que la Fed puisse supporter la pression politique qui en découlerait. Les pénuries de main-d’œuvre sont dues à la démographie et peu importe la question de la frontière sud, nous n’allons pas résoudre ce problème de si tôt. Deuxièmement, avec 80 % des économistes qui prédisent une récession en 2023 et compte tenu de leurs antécédents dans la prévision de tels événements, passer l’année sans l’un ne me surprendrait pas le moins du monde. Ce n’est pas une prédiction.

Une dernière chose à propos de l’économie, des attentes de récession et des courbes de rendement. J’ai écrit l’année dernière au sujet de mes inquiétudes quant au fait que la connaissance généralisée du pouvoir prédictif de la récession par la courbe des taux pourrait l’avoir rendue moins utile qu’auparavant.

En termes simples, lorsque je suis entré dans cette entreprise il y a plusieurs décennies, personne ne prêtait attention à la courbe des rendement. La recherche reliant la courbe de rendement inversée à la récession a été effectuée à la fin des années 80 par Campbell Harvey pour sa thèse à l’Université de Chicago. Mais aujourd’hui, tout le monde connaît la courbe des taux et cette connaissance commune a peut-être changé le comportement des gens de sorte que la courbe n’est plus aussi utile qu’elle l’était dans le passé. Ce n’est d’ailleurs pas un consensus et j’ai reçu beaucoup de réactions négatives lorsque j’ai écrit à ce sujet. Et il est donc intéressant de noter que le Dr Harvey avait ceci à dire récemment :

Mon indicateur de courbe de rendement est passé au rouge, et c’est 8 pour 8 dans la prévision des récessions depuis 1968 – sans fausse alerte. J’ai des raisons de croire, cependant, qu’il émet un faux signal.

Il a cité deux facteurs en disant que les États-Unis semblent susceptibles d’éviter la récession. Le premier est le même que j’ai cité :

L’une des raisons est le fait que la relation courbe de rendement-croissance est devenue si bien connue et largement couverte par les médias populaires qu’elle a maintenant un impact sur le comportement, a-t-il déclaré. Cette prise de conscience incite les entreprises et les consommateurs à prendre des mesures d’atténuation des risques, comme augmenter l’épargne et éviter les grands projets d’investissement, ce qui est de bon augure pour l’économie.

L’autre est que la plupart des gens n’ont pas réellement lu sa thèse et n’ont donc aucune idée de ce qu’elle dit vraiment. Son modèle était basé, en partie, sur des rendements corrigés de l’inflation et, comme il le souligne, si vous ajustez les rendements actuels en fonction des attentes d’inflation, ce n’est pas du tout inversé. C’est parce que les anticipations d’inflation sont inversées avec des attentes à court terme plus élevées qu’à long terme. Cet ajustement place les taux réels des bons à 3 mois profondément négatifs tandis que le rendement réel à 10 ans est solidement positif. Il pense que l’économie peut continuer à ralentir mais éviter la récession.

J’ai pensé à cela comme à une récession continue où certains secteurs se contractent mais d’autres continuent de se développer, de sorte que le taux de croissance global est autour de zéro. Cela correspond à ce à quoi je m’attendais pour l’année dernière , principalement que l’économie retrouve ses tendances de croissance d’avant la COVID. Cela nécessitera un ralentissement de la consommation de biens (déjà amorcé) et une poursuite de la reprise des dépenses de services. Ce n’est pas un pari sûr, comme l’a montré l’indice des services ISM inférieur à 50 la semaine dernière, mais je ferais attention à ce rapport. Au cas où vous l’auriez déjà oublié. Décembre a été sacrément froid et les dépenses de services ne se font généralement pas en ligne dans le confort de votre tanière chaude.

C’est le consensus économique, mais qu’en est-il du consensus sur les marchés ?

Eh bien, cela est motivé par le consensus économique qui est, à mon avis, une erreur, mais c’est ainsi que la plupart des gens pensent les marchés.

En réalité, la performance boursière à court terme est négativement corrélée à la croissance économique. C’est parce que les actions commencent à monter avant que les choses ne s’améliorent et qu’elles commencent à baisser avant que les choses ne s’aggravent – les marchés anticipent. J’ai récemment fait des recherches sur le sondage sur le sentiment des consommateurs de l’Université du Michigan et les rendements boursiers que vous pouvez lire ici.

En bref, le sentiment des consommateurs coïncide avec le cycle économique, mais la performance des marchés boursiers est fortement contrariante. Les lectures faibles du sentiment des consommateurs sont associées à une croissance économique faible et à des rendements boursiers ultérieurs plus élevés. C’est un concept difficile à accepter, très difficile à mettre en pratique et la plupart des gens ne le font pas. Mais c’est le creux de 50 ans du sentiment des consommateurs l’année dernière qui m’a incité à écrire, à partir de l’été, que les investisseurs devaient passer de la question de savoir quoi vendre à celle d’acheter.

Le consensus sur les actions pour 2023 est que le premier semestre de l’année sera en baisse car les marchés anticipent l’arrivée de la récession au milieu de l’année. Le second semestre devrait être meilleur, la Fed réduisant ses taux en réponse à la faiblesse de la croissance. Comme c’est souvent le cas, l’année entière devrait afficher un gain d’environ 10 %.

Le moyen le plus simple de se tromper est de :

- L’année complète est en forte hausse alors que l’inflation s’estompe et que l’économie évite la récession

- La première moitié est en hausse parce que la récession n’arrive pas à temps tandis que la seconde moitié est en baisse alors que nous nous rapprochons de la récession

- L’année complète est autre chose que 10 %, ce qui correspond à la moyenne à long terme et ne se produit presque jamais au cours d’une année civile.

Je voudrais simplement souligner que les années consécutives de baisse des actions sont assez rares, même si cela s’est produit lors de l’effondrement du point com lorsque 2000, 2001 et 2002 étaient tous négatifs. Avant cela, il faut remonter à 1973/74, 1946-48, 1939-41 et 1929-1932.

Comme pour les autres marchés, la récession étant le consensus, les obligations devraient rebondir (les taux baissent) et les matières premières devraient chuter.

Ce qui est étrange cette année, c’est qu’il n’y a vraiment rien d’évident comme l’an dernier.

Il était facile d’éviter les actions de croissance l’année dernière parce que les valorisations étaient stupides. Avec une inflation atteignant un taux annualisé de 7 % en décembre 2021, il y avait fort à parier que les taux allaient augmenter.

Le dollar était, comme toujours, un choix plus difficile parce qu’il ne s’agit pas seulement de la façon dont les États-Unis se comportent, mais de la façon dont ils se comportent par rapport au reste du monde. Cette année, il n’y a rien de si facile. Les valorisations ne sont pas bon marché, mais elles ne sont pas ridicules comme elles l’étaient à la fin de 2021. L’économie a défié toutes les prévisions de malheur au cours de la dernière année et semble s’être accélérée au quatrième trimestre. Elle aborde l’année en ralentissement mais reste résiliente, notamment du point de vue de l’emploi. Les taux d’intérêt ont peut-être atteint un sommet (voir ci-dessous), mais cela ne signifie pas qu’ils vont beaucoup baisser. Le sentiment est neutre, ni excessivement baissier ni haussier.

Une chose à laquelle je m’attends cette année, c’est d’avoir plus d’opportunités de gagner de l’argent.

L’année dernière a été marquée par des variations rapides des taux d’intérêt et, à ce titre, les corrélations étaient très élevées ; tout montait et descendait ensemble. Oui, certaines choses ont mieux fonctionné que d’autres, mais directionnellement, il n’y avait pas beaucoup de différenciation. Je ne m’attends pas à de grands mouvements des taux d’intérêt cette année puisque la plupart des hausses de taux sont terminées ; la modération de l’inflation est assez évidente pour tout le monde à ce stade, même pour la Fed. Si la volatilité des obligations s’atténue, il semble probable que la volatilité des autres actifs suivra.

Environnement

La tendance à court terme des taux d’intérêt à long terme et du dollar n’a pas changé depuis ma dernière mise à jour il y a environ un mois. Les deux continuent de baisser sur les graphiques journaliers. Les tendances à moyen terme sont également toujours intactes et à la hausse.

La tendance à long terme des taux est essentiellement neutre avec le niveau actuel des rendements à 10 ans dans le haut d’une fourchette qui persiste depuis 2009.

La tendance à long terme du dollar est toujours haussière, mais comme le taux à 10 ans, la tendance haussière à moyen terme est en danger.

C’est quand même un concept nouveau et osé que d’estimer que les taux d’intérêt réels à 10 ans sont positifs…

Qui peut dire où sera l’inflation dans 10 ans ?

Non la courbe des taux restent très inversées et c’est là le problème.

Si les taux pricent une simple désinflation pourquoi cette courbe est-elle aussi inversée ?

Si les taux pricent une récession pourquoi les actions montent-elles ?

Ben justement parce qu’il y avait de l’oseille à faire en contrant le consensus.

Nous sommes le 9 janvier et le cac 40 gagne déjà près de 7 % dans des petits volumes.

Les shorts et les hedges qui anticipaient un début d’année délicat sont obligés de couper et se font la courte échelle.

Du vent.

J’aimeJ’aime