En matière financière et boursière je suis fondamentaliste. La valeur d ‘usage d’un placement, c’est sa capacité à rapporter, c’est à dire à offrir un rendement raisonnable sur la durée de l’investissement.

Toutes les mesures disent que dans une optique de long terme, investir dans les marches boursiers actuels ne rapportera rien ou quasi rien. Le rendement interne des placements est insuffisant. Ils sont trop chers en regard des profitabilités espérées.

Néanmoins vous pouvez cependant gagner de l’argent, il suffit que quelqu’un accepte de payer encore plus cher que vous, cela s’appelle le Ponzi.

Un investissement devient Ponzi quand les investisseurs se paient les uns sur les autres comme dans les chaines du bonheur.

Pour que le Ponzi dure il faut supposer :

-que les multiples cours bénéfices continuent de se dilater

-que les créations de crédit et de liquidités vont continuer

-que les taux d’intérêt vont à nouveau rentrer en tendance baissière

-que la Fed va continuer de servir d’assureur et garantir le Put

-que le dollar va continuer d’être accepté et demandé

Cela signifie que le facteur risque est très élevé alors que les primes de risque sont quasi nulles. Le risque est externalisé sur la Fed qui joue le role d ‘assureur.

Le risque extrême « extrême » à venir peut être désorientant.

Nous pouvons pratiquer une politique monétaire dérangée et poursuivre d’énormes interventions budgétaires.

Nous pouvons autoriser la spéculation au milieu de valorisations boursièrees historiquement extrêmes.

Nous pouvons maintenir une flexibilité stratégique, même au milieu de valorisations riches, en réagissant aux changements dans l’uniformité ou la divergence des éléments internes du marché.

Aucune prévision n’est requise.

Pourtant, dit Hussman, je reste convaincu que si les investisseurs doivent être prêts à quoi que ce soit, c’est prêts à supporter de fortes pertes dans le S&P 500 d’ici la fin de ce cycle.

Note BB:

c’est ici que je diverge d’avec Hussman . Vous notez qu’Hussman nous dit comme une évidence:

» d’ici la fin de ce cycle » .

Il considère cette fin comme une évidence , on ne peut y échapper . Bien entendu sur le très long terme (ou en réel c’est à dire en monnaie à pouvoir d ‘achat constant) je pense comme Hussman, mais en même temps je soutiens que tout cela peut durer longtemps, très longtemps. C’est mon originalité , je pense que le pouvoir des autorités est de retarder l’inéluctable .

Ecoutons Hussman : À l’heure actuelle, nous estimons qu’il faudrait une chute du marché des actions d’environ -30 % pour rétablir les rendements totaux attendus du S&P 500 dans une perspective à 10 ans au même niveau que les rendements des obligations du Trésor à 10 ans . En clair, dans une persepctive longue de 10 ans , il faudrait que les actions chutent de 30% pour qu’elles rapportent autant que les valeurs du Tresor à 10 ans.

Il faudrait que les actions chutent de -55 % pour amener le rendement total attendu du S&P 500 à une prime historiquement ordinaire de 5 % par rapport aux rendements des valeurs du Trésor .

Il faudrait que les actions chutent de -60 % pour ramener le rendement total estimé sur 10 ans du S&P 500 à un niveau historiquement normal de 10 % par an.

La question des valorisations est indissociable de celle des rendemenst attendus: plus vous payez cher à l’entrée et plus vous devez vous attendre à des rendements faibles à la sortie .

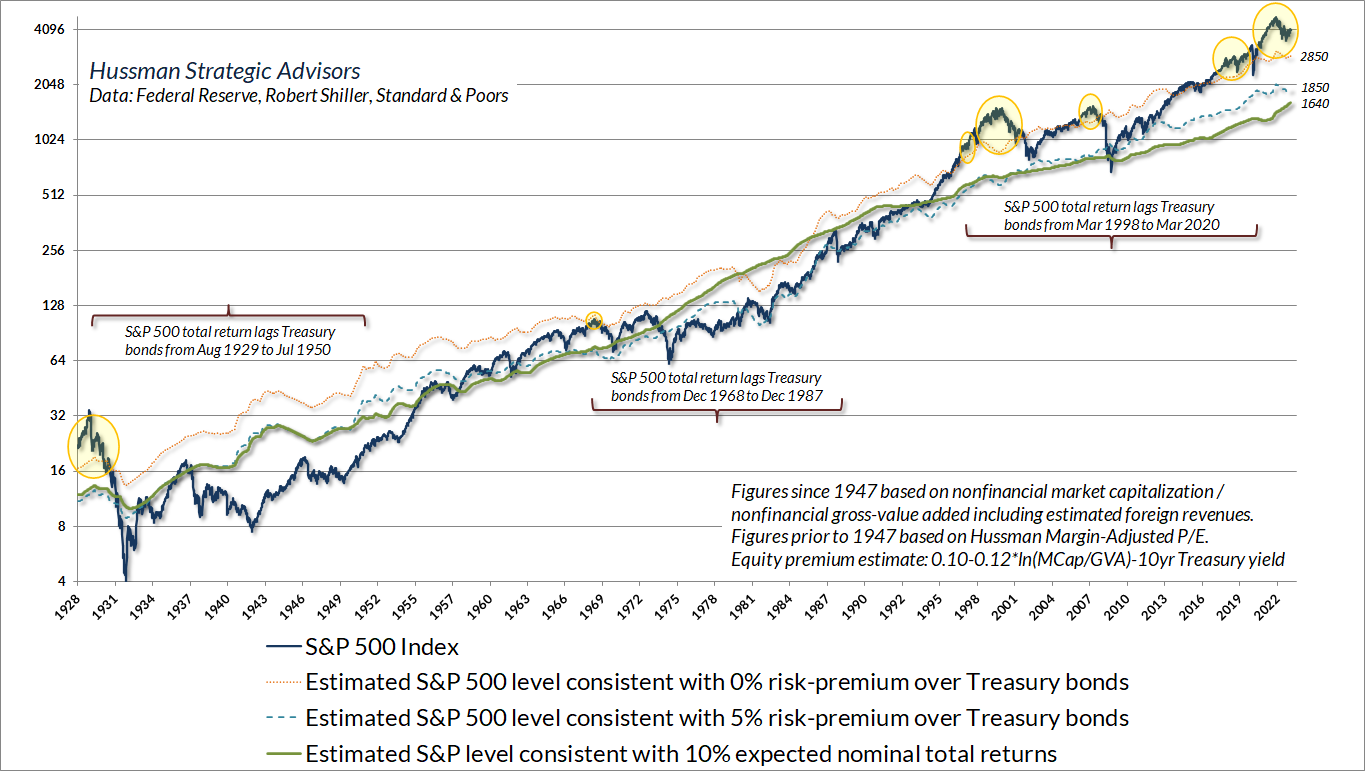

Le tableau ci-dessous peut donner une idée de la distance qui nous sépare d’un rendement correct

La ligne verte montre le niveau du S&P 500 que nous associons à des rendements attendus ordinaires de 10 % par an en moyenne.

La ligne pointillée bleue est le niveau que nous associons à une prime historiquement ordinaire de 5 % au-dessus des rendements du Trésor.

La ligne pointillée orange montre le niveau du S&P 500 que nous associons à 10 ans à des rendements pas meilleurs que ceux des bons du Trésor à 10 ans.

Les bulles jaunes indiquent les périodes où notre estimation sur 10 ans des rendements totaux du S&P 500 était inférieure au rendement des obligations du Trésor à 10 ans en vigueur.

Du point de vue de l’évaluation, il ne devrait pas être surprenant que le rendement total du S&P 500 ait été inférieur au rendement total des bons du Trésor d’août 1929 à juillet 1950, de décembre 1968 à décembre 1987 et de mars 1998 à mars 2020..

Les actions ne surperforment pas toujours les obligations, et les valorisations de départ aident à identifier les périodes ou elles ne le feront probablement pas.

J’utilise intentionnellement l’expression «ordinaire» pour décrire des pertes de marché potentielles de -30%, -55% et -60%, car aucune de ces estimations ne peut être considérée comme le «pire des scénarios».

Historiquement, les cycles du marché atteignent généralement un plus bas, un creux, au point où les rendements totaux potentiels du S&P 500 sont rétablis au plus élevé entre soit un rendement nominal de 10 % ou soit 2 % au-dessus des obligations du Trésor, donc je penche vers une baisse de -60 %.

Rien dans notre discipline ne repose sur ce résultat. Pourtant, je crois que c’est non seulement possible mais probable.

Vous pensez peut-être tranquillement que toute cette introduction est absurde et que les estimations de baisse potentielle sont invraisemblables.

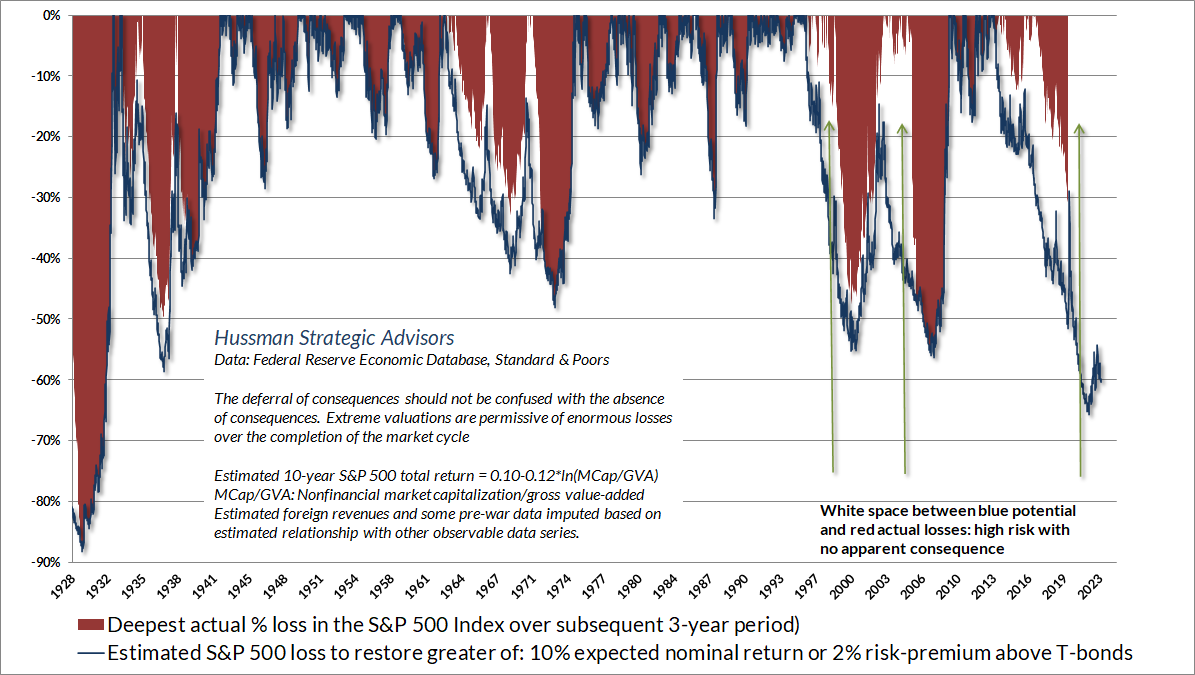

Le graphique ci-dessous montre comment des mesures d’évaluation fiables ont été liées aux pertes de marché réelles ultérieures au cours de l’achèvement des cycles de marché à travers l’histoire.

Il est important de noter que les « tasses » bleues ne sont pas toujours remplies immédiatement d’encre rouge. Les cycles de marché spéculatifs impliquent souvent des segments étendus avec des valorisations extrêmes qui deviennent ensuite plus extrêmes sans conséquence apparente.

Pourtant, le report des conséquences est très différent de l’absence de conséquences. Je m’inquiète pour les investisseurs qui pourraient découvrir cela à leurs dépens.

Au cours des 5 dernières années, les revenus des entreprises technologiques du S&P 500 ont augmenté à un taux annuel composé de 12 %, tandis que les cours boursiers correspondants ont grimpé de 56 % par an.

Au fil du temps, les ratios prix/revenus se rétablissent. Actuellement, ce rétablissement nécessiterait une chute de 83 % des actions technologiques (rappelez-vous le massacre technologique de 1969-70). Le plongeon peut être atténué à environ 65% compte tenu de plusieurs années de croissance intermédiaire des revenus. Si vous comprenez les valeurs et l’histoire du marché, vous savez que nous ne plaisantons pas.

– John P. Hussman, Ph.D., 7 mars 2000Juste avant, eh bien, une chute de 83 % de l’indice Nasdaq 100 à forte composante technologique

Aucune prévision n’est requise

Dans la discussion qui suit, nous examinerons les valorisations, les marges bénéficiaires, les taux d’intérêt, la politique monétaire, la croissance et la composition du S&P 500. C’est important, car tous ces éléments ont été utilisés pour « justifier » les valorisations élevées d’aujourd’hui , et tous sont problématiques.

Je vous ferai peut être un compte rendu de la discussion d’Hussman ultérieurement.

bon pas (encore ) de krach, ça baissote tout cool,

mais j’anticipe tout de même un tres gros malaise a venir -> l’ESX50 a refait une pointe sous 4187 et lá ils sont morts mais chutt ils ne le savent pas encore

J’aimeJ’aime

Pas juste la bourse, toute la civilisation est un Ponzi, un Ponzi devient un Ponzi quand il s’écroule, avant cela c’est investissement comme la bourse, l’immobilier etc, en ce qui concerne les pourcentages ça ne veut pas dire grand chose, je ne mets pas des pourcentages sur mon compte mais des dollars.

J’aimeJ’aime