La faiblesse du yen n’est pas due à un problème monétaire, mais plutôt à l’énorme dette publique du Japon. En effet, la méthode classique pour stabiliser et renforcer une monnaie – la hausse des taux d’intérêt – est impossible au Japon, car elle ferait exploser les charges d’intérêts de l’État et provoquerait une crise de la dette.

Le maintien du statu quo, qui consiste à utiliser la Banque du Japon (BoJ) pour plafonner les rendements à long terme, donne l’illusion que tout va bien sur le marché obligataire, mais en réalité, il ne fait que déplacer les difficultés budgétaires vers la monnaie.

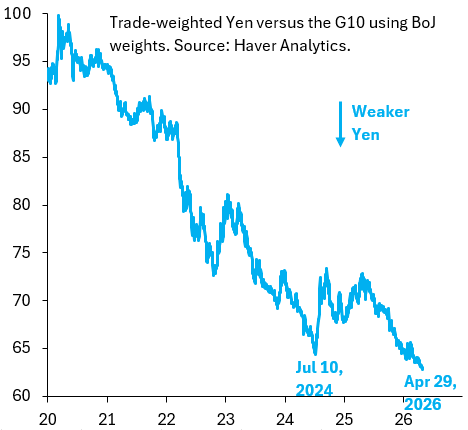

Le yen a ainsi chuté à un nouveau plus bas hier.

Lorsque le yen franchit des seuils psychologiques importants – le taux de change dollar/yen a dépassé hier 160, un niveau manifestement critique –, on entend systématiquement parler d’une intervention gouvernementale.

Le fait que le Japon y recoure systématiquement est aberrant, car l’intervention n’a jamais permis, pas même une seule fois , de stabiliser le yen à moyen terme.

Pire encore, elle risque d’être contre-productive, car elle témoigne d’un déni de la réalité de la part du gouvernement . À mon avis, le yen devra encore chuter considérablement avant que le gouvernement n’adopte les mesures adéquates pour le stabiliser.

Le graphique ci-dessus présente mon indice pondéré des échanges commerciaux du yen par rapport aux autres devises du G10, pondéré par la Banque du Japon. Le yen est actuellement plus faible de plus de 2 % qu’à la mi-2024, période durant laquelle le Japon est intervenu massivement pour stabiliser sa monnaie.

Il est également nettement inférieur à son niveau après la fameuse révision des taux par la Réserve fédérale de New York avant les élections de février dernier. La raison pour laquelle l’interventionnisme politique est inefficace est simple : il va à l’encontre de la politique monétaire.

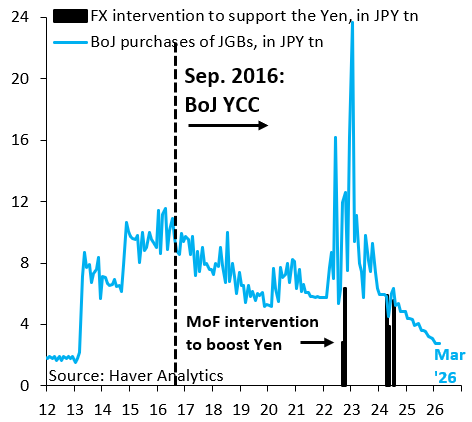

Le graphique ci-dessus illustre ce phénomène. Les barres noires représentent l’intervention du ministère des Finances pour renforcer le yen. La ligne bleue correspond aux achats d’obligations d’État par la Banque du Japon, ce qui plafonne les rendements à long terme et exerce une pression à la baisse sur la monnaie. En réalité, les interventions du ministère des Finances et de la Banque du Japon s’annulent mutuellement, ce qui explique pourquoi elles sont inefficaces à moyen terme. Si le Japon cède une nouvelle fois à l’intervention, le résultat sera identique. Ce sera même le signe que le yen a encore une chance de se déprécier.