Face à une inflation galopante et à une flambée des rendements des bons du Trésor, Warsh risque de se heurter à un Comité fédéral de l’open market (FOMC) peu enclin à assouplir sa politique monétaire.

De fait, plusieurs responsables ont récemment insisté sur la nécessité pour la Fed de se réserver la possibilité de relever ses taux à l’avenir.

Ceux qui ont suivi le parcours de Warsh au fil des ans, depuis son précédent mandat de gouverneur de la Fed jusqu’à ses désaccords publics et médiatisés avec la politique monétaire de la banque centrale, s’attendent à ce qu’il défende avec conviction une baisse des taux.

Le problème, c’est qu’il risque fort de perdre.

Cela créerait une situation peu favorable à la confiance avec des difficultés de communication importantes pour le nouveau dirigeant de la banque centrale.

« Je l’ai vu à l’œuvre. Il fonde ses décisions sur sa vision de l’économie, et même ses arguments en faveur d’une baisse des taux en général reposaient sur son analyse de la situation structurelle de l’économie », a déclaré Loretta Mester, ancienne présidente de la Réserve fédérale de Cleveland, qui a travaillé à la Réserve fédérale de Philadelphie pendant la période où M. Warsh siégeait au conseil. « Je ne pense pas qu’il puisse actuellement présenter ces arguments de manière crédible, car nous sommes confrontés à un problème d’inflation. »

La flambée de l’inflation sera le premier et principal défi politique de Warsh.

Il est possible qu’elle soit en meme temps le principal souci des bourses dans les jours à venir.

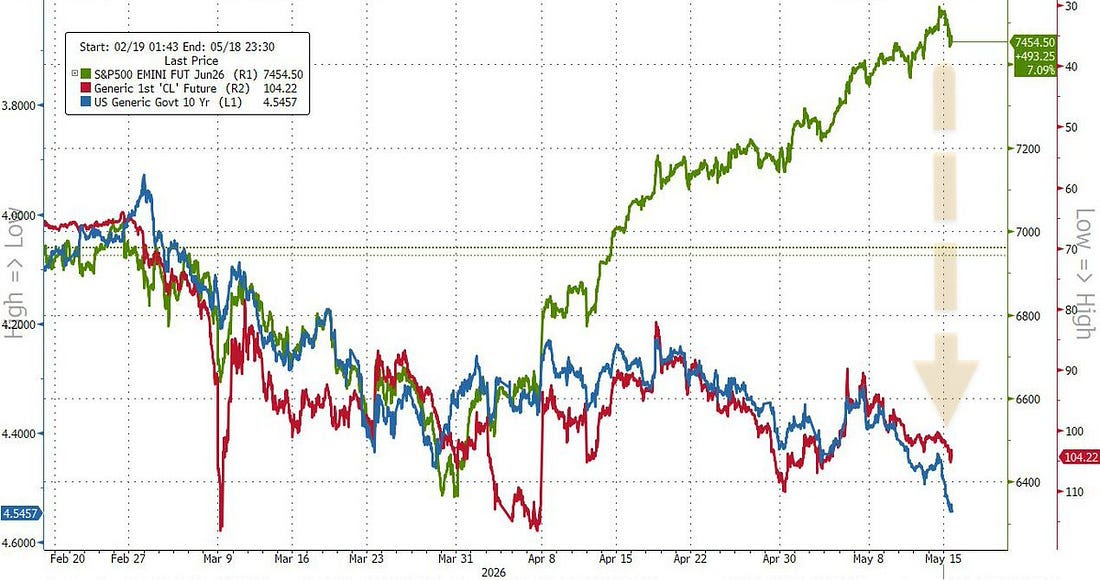

Le marché semble techniquement prêt à marquer une pause : le principal facteur susceptible d’expliquer ce phenomène est probablement le risque de taux et d’inflation . Les rendements obligataires sont à la hausse.

Par ailleurs, les tensions géopolitiques persistent.

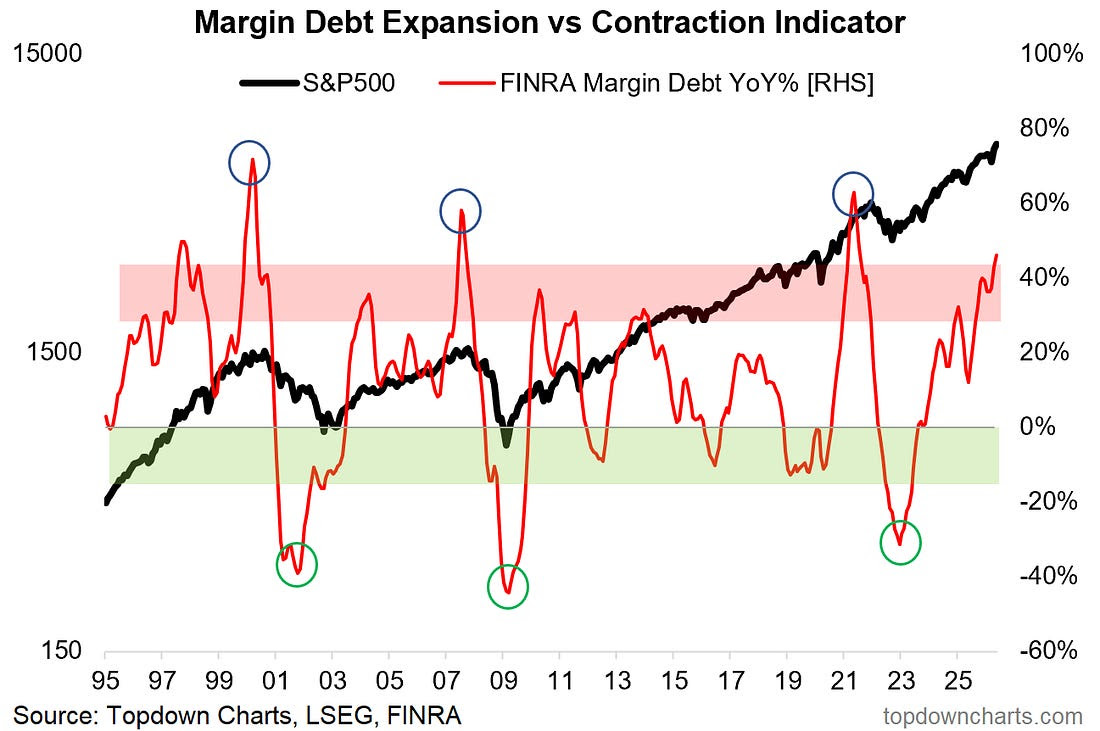

L’Accélération de la dette sur marge est inquietante, nous sommes clairement en zone d’alerte.

Le S&P 500 est resté quasiment stable (en hausse de 8,2 % depuis le début de l’année), tandis que le Dow Jones a reculé de 0,2 % (en hausse de 3,0 %).

Le secteur des services publics a baissé de 2,0 % (en hausse de 3,6 %).

Le secteur bancaire a perdu 1,8 % (en baisse de 0,8 %), et le secteur des courtiers a reculé de 1,0 % (en hausse de 5,7 %).

Le secteur des transports a baissé de 0,3 % (en hausse de 16,0 %).

L’indice S&P 400 des Midcaps (+9,2 %) et l’indice Russell 2000 des Small Caps (+12,5 %) ont tous deux reculé de 2,4 %.

Le Nasdaq 100 a baissé de 0,4 % (en hausse de 15,3 %).

Le secteur des semi-conducteurs a reculé de 1,6 % (en hausse de 63,6 %).

Le secteur des biotechnologies a baissé de 1,2 % (en hausse de 0,6 %).

Avec un cours de l’or en baisse de 175 dollars, l’indice HUI a chuté de 7,0 %(en hausse de 6,4 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,5868 %.

Le rendement des obligations d’État à deux ans a bondi de 18 points de base à 4,07 % (en hausse de 60 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a grimpé de 26 points de base à 4,26 % (en hausse de 53 points de base).

Le rendement des obligations du Trésor à dix ans a progressé de 24 points de base à 4,59 % (en hausse de 43 points de base).

Le rendement des obligations à long terme a bondi de 18 points de base à 5,12 % (en hausse de 27 points de base).

Le rendement des titres adossés à des créances hypothécaires (MBS) de référence de Fannie Mae a grimpé de 27 points de base à 5,57 % (en hausse de 52 points de base).

AILLEURS

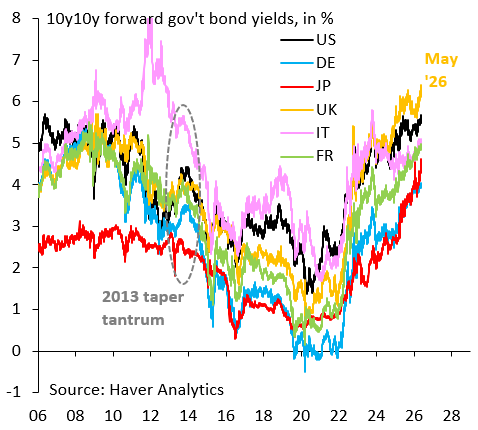

Le rendement des Bunds allemands a bondi de 16 points de base à 3,17 % (en hausse de 31 points de base). Le rendement du 10 ans français a grimpé de 20 points de base à 3,82 % (en hausse de 26 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est creusé de 4 points de base à 65 points de base.

Le rendement des obligations italiennes à dix ans a bondi de 22 points de base à 3,95 % (en hausse de 40 points de base depuis le début de l’année). Le rendement des obligations grecques à 10 ans a progressé de 21 points de base pour atteindre 3,89 % (en hausse de 45 points de base). Le rendement espagnol à 10 ans a gagné 18 points de base à 3,60 % (en hausse de 32 points de base).

Le rendement des Gilts britanniques à 10 ans a grimpé de 26 points de base à 5,17 % (en hausse de 69 points de base). L’indice FTSE des actions britanniques a reculé de 0,4 % (en hausse de 2,6 % depuis le début de l’année).

L’indice Nikkei 225 des actions japonaises a chuté de 2,1 % (en hausse de 22,0 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a bondi de 23 points de base pour atteindre 2,72 % (en hausse de 65 points de base depuis le début de l’année).

Le CAC 40 français a reculé de 2,0 % (en baisse de 2,4 %).

L’indice DAX allemand a baissé de 1,6 % (en baisse de 2,2 %).

L’indice IBEX 35 espagnol a perdu 1,5 % (en hausse de 1,8 %).

L’indice FTSE MIB italien a reculé de 0,4 % (en hausse de 9,3 %).

Les marchés actions émergents ont subi une forte pression.

L’indice Bovespa brésilien a chuté de 3,8 % (en hausse de 10,0 %) et l’indice Bolsa mexicain a reculé de 2,7 % (en hausse de 5,6 %).

Le Kospi sud-coréen est resté quasiment stable (en hausse de 77,8 %).

L’indice Sensex indien a plongé de 2,7 % (en baisse de 11,7 %).

L’indice de la Bourse de Shanghai a reculé de 1,1 % (en hausse de 4,2 %).

L’indice Borsa Istanbul National 100 de Turquie a progressé de 4,6 % (en hausse de 27,6 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont bondi de 18,2 milliards de dollars la semaine dernière pour atteindre 6 673 milliards de dollars, soit une expansion de 183 milliards de dollars sur 22 semaines.

Ils restent inférieurs de 2 217 milliards de dollars à leur pic du 22 juin 2022.

Depuis la reprise du QE le 11 septembre 2019, les crédits de la Fed ont augmenté de 2 943 milliards de dollars, soit 79 %.

Depuis le 7 novembre 2012 (705 semaines), ils ont progressé de 3 862 milliards de dollars, soit 137 %.

Ailleurs, les avoirs de la Fed pour compte des détenteurs étrangers de titres du Trésor et de titres d’Agences ont diminué de 23,8 milliards de dollars la semaine dernière pour s’établir à 3 005 milliards de dollars, retombant ainsi à leur plus bas niveau d’octobre 2010.

Les avoirs en dépôt ont baissé de 261 milliards de dollars sur un an, soit 8 %.

Le total des actifs des fonds monétaires (MMFA) est resté stable la semaine dernière à 7 749 milliards de dollars. Les MMFA ont progressé de 808 milliards de dollars, soit 11,6 %, sur un an, après une hausse historique de 3 165 milliards de dollars, soit 69 %, depuis le 26 octobre 2022.

Le total des billets de trésorerie a augmenté de 1,8 milliard de dollars pour atteindre 1 432 milliards de dollars. Les billets de trésorerie ont gagné 13 milliards de dollars, soit 0,9 %, sur un an.

Les taux hypothécaires fixes à 30 ans de Freddie Mac ont reculé d’un point de base à 6,36 % (en baisse de 45 points de base sur un an).

Les taux à 15 ans ont baissé d’un point de base à 5,71 % (en baisse de 21 points de base).

Selon l’enquête de Bankrate sur le coût des prêts hypothécaires de grande envergure, le taux fixe à 30 ans a augmenté de quatre points de base à 6,60 % (en baisse de 35 points de base).

SUR LES CHANGES

14 mai – Bloomberg : « Un coup d’œil à la liste des devises les moins performantes depuis le début du conflit israélo-américain avec l’Iran révèle une tendance frappante, quoique prévisible : il s’agit presque exclusivement de devises dites importatrices d’énergie.

Parmi les plus fortes baisses figurent la livre égyptienne, le peso philippin, le won sud-coréen et le baht thaïlandais.

À l’inverse, parmi les rares devises en hausse, on trouve le real brésilien, le tenge kazakh et le naira nigérian, tous d’importants exportateurs de pétrole. Cela laisse entrevoir la tournure que pourrait prendre la prochaine phase de cette crise énergétique. »

Sur la semaine, l’indice du dollar américain a progressé de 1,4 % pour atteindre 99,284 (en hausse de 1,0 % depuis le début de l’année).

Du côté des baisses, le real brésilien a reculé de 3,3 %, la couronne suédoise de 2,5 %, le won sud-coréen de 2,4 %, la livre sterling de 2,2 %, le dollar néo-zélandais de 2,2 %, le rand sud-africain de 1,9 %, l’euro de 1,4 %, le dollar australien de 1,3 %, le franc suisse de 1,3 %, le yen japonais de 1,3 %, la couronne norvégienne de 1,1 %, le dollar singapourien de 1,0 %, le peso mexicain de 0,9 % et le dollar canadien de 0,5 %.

Le renminbi chinois (sur le marché intérieur) a légèrement baissé de 0,18 % face au dollar (en hausse de 2,57 % depuis le début de l’année).

SUR LES MATIERES PREMIERES

l’indice Bloomberg des matières premières a progressé de 1,8 % (en hausse de 28,5 % depuis le début de l’année).

L’or au comptant a reculé de 3,7 % à 4 540 $ (en hausse de 5,1 %).

L’argent a chuté de 5,4 % à 75,9921 $ (en hausse de 6,0 %).

Le pétrole brut WTI a bondi de 10,00 $, soit 10,5 %, à 105,42 $ (en hausse de 84 %).

L’essence a progressé de 5,0 % (en hausse de 116 %), et le gaz naturel a grimpé de 7,4 % à 2,96 $ (en baisse de 20 %).

Le cuivre est resté quasiment stable (en hausse de 11 %).

Le blé a bondi de 4,7 % (en hausse de 25 %), tandis que le maïs est demeuré quasiment inchangé (en hausse de 4 %).

Le bitcoin a reculé de 1 050 $, soit 1,3 %, à 79 100 $ (en baisse de 9,7 %).

SUR LE RISQUE PETROLIER

11 mai – Bloomberg :

« La Réserve stratégique de pétrole américaine a attribué 53,3 millions de barils à des entreprises, dont le négociant pétrolier Trafigura Group et le raffineur américain Marathon Petroleum Corp, s’ajoutant à une vague de pétrole débloquée pour tenter de contenir la flambée des prix provoquée par la guerre en Iran. »

3 mai – Financial Times :

« Les stocks mondiaux de pétrole s’épuisent à un rythme record, accentuant le risque de nouvelles hausses de prix alors que les perturbations liées à la guerre en Iran persistent, a averti l’Agence internationale de l’énergie… Les stocks de pétrole brut et de produits raffinés ont diminué de près de 4 millions de barils par jour en avril – soit l’équivalent de la consommation cumulée du Royaume-Uni et de l’Allemagne – menaçant d’éroder les réserves sur lesquelles les pays comptent pour faire face aux chocs d’approvisionnement. « Le monde puise dans ses stocks de pétrole à un rythme record, les pays importateurs étant confrontés à des perturbations sans précédent de leurs approvisionnements en provenance du Moyen-Orient », a déclaré l’AIE… « La diminution rapide des réserves dans un contexte de perturbations persistantes pourrait annoncer de futures flambées des prix. » »

13 mai – Wall Street Journal :

« La quasi-fermeture du détroit d’Ormuz a déclenché un choc d’approvisionnement sans précédent sur les marchés mondiaux de l’énergie, un choc qui pourrait maintenir les approvisionnements en pétrole limités pendant des mois, même après la reprise du trafic maritime dans cette voie vitale, a déclaré l’Agence internationale de l’énergie. L’organisme de surveillance de l’énergie… maintenant L’Agence internationale de l’énergie (AIE) prévoit une contraction de la demande mondiale de pétrole de 420 000 barils par jour cette année, contre une prévision précédente de baisse de 80 000 barils par jour… Son scénario de base table sur une reprise progressive des flux via le détroit d’Ormuz à partir de juin, la croissance de la demande ne redevenant positive qu’en août, pour ensuite se stabiliser autour des niveaux de 2025 jusqu’à la fin de l’année.

L’offre, en revanche, se rétablirait beaucoup plus lentement en raison des dégâts causés aux infrastructures, des goulets d’étranglement logistiques et de la nécessité de déminer le détroit avant que les exportations puissent reprendre normalement. Même après le déminage, il faudrait probablement au moins deux à trois mois pour rétablir pleinement et durablement les exportations, à mesure que les pétroliers quittent le Golfe…

12 mai – Financial Times :

« Alors que le blocage dans le détroit d’Ormuz dure depuis trois mois, les gouvernements du monde entier sont confrontés à un dilemme commun : comment empêcher les accapareurs d’aggraver les pénuries de produits, de l’essence aux seringues ? Dans des scènes rappelant les achats de panique de l’époque de la pandémie… » En Corée du Sud, la fermeture du détroit d’Ormuz suite à la guerre contre l’Iran a provoqué une ruée sur les sacs-poubelle en plastique, perturbant les chaînes d’approvisionnement mondiales. En Australie, les rayons des jerricans se sont vidés, les automobilistes et les agriculteurs se disputant le carburant dans les zones rurales. Les entreprises, elles aussi, constituent des stocks pour sécuriser les approvisionnements essentiels, aggravant les pénuries et contraignant les gouvernements à intervenir. La police sud-coréenne, par exemple, a lancé une opération de répression contre les entreprises soupçonnées de stocker des seringues. Parallèlement, en Inde, les influenceurs en ligne alimentent un véritable engouement pour les soirées payantes autour d’un Coca-Cola Light, la rareté de cette boisson en canette lui conférant un nouveau prestige.

14 mai – Axios :

« L’énergie – qu’il s’agisse de pétrole pour les voitures ou d’électricité pour les centres de données – est soudainement devenue la principale contrainte mondiale. Elle s’impose comme le moteur unique de la stabilité mondiale et de la croissance économique. Les chocs pétroliers liés à la guerre en Iran se répercutent sur l’inflation et la géopolitique. L’essor de l’IA déclenche une course mondiale à l’électricité à laquelle les réseaux ne sont pas préparés… Nous sommes confrontés à une pénurie et à une demande d’énergie sans précédent, dans un délai considéré comme remarquablement court pour un secteur énergétique généralement lent à réagir… Par rapport à la même période l’an dernier, les coûts de l’énergie ont augmenté de 18 %.

Parallèlement, des problèmes se profilent également sur nos lignes électriques. L’autorité de surveillance du réseau électrique national a pris la mesure inhabituelle, la semaine dernière, d’émettre son alerte maximale : l’explosion de la demande d’électricité des centres de données d’IA pourrait mettre à rude épreuve les systèmes électriques. »

SUR L’INSTABILITE

13 mai – Bloomberg :

« Pour la première fois depuis 2007, les investisseurs ont profité d’un rendement de 5 % sur les obligations du Trésor américain à 30 ans, alors que la flambée des prix de l’énergie alimente l’inflation et les anticipations d’une inflation encore plus forte. Une adjudication de 25 milliards de dollars de nouvelles obligations à 30 ans… a été adjugée à 5,046 %, sur la base des rendements que les soumissionnaires se sont déclarés prêts à accepter. Ce résultat… témoigne d’une demande modérée, alors que les rendements des obligations d’État américaines atteignent leur plus haut niveau depuis près d’un an. Les ventes d’obligations du Trésor à 3 et 10 ans, réalisées plus tôt dans la semaine, ont également suscité une demande inférieure aux prévisions. »

12 mai – Bloomberg :

« Il y a peu, le marché obligataire pensait avoir trouvé la solution concernant Kevin Warsh : miser simplement sur les multiples baisses de taux d’intérêt que le candidat était censé mettre en œuvre s’il était nommé à la tête de la Réserve fédérale.

À présent, à quelques jours de son entrée en fonction, une autre perspective se dessine. Au lieu de baisses de taux, les paris sur le marché obligataire de 31 000 milliards de dollars penchent pour un resserrement de la politique monétaire, conséquence d’une croissance américaine robuste et des craintes d’inflation liées à la guerre. Le rendement des obligations du Trésor à 30 ans frôle les 5 %, tandis que les paris sur une pente plus forte de la courbe des taux – conséquence des anticipations d’assouplissement monétaire antérieures du marché – ont été largement défaits. »

15 mai – Bloomberg :

« Les ministres des Finances du G7 doivent discuter de la vente massive d’obligations d’État qui fait grimper les rendements de certains titres de référence à leurs plus hauts niveaux depuis des décennies. Au moins un membre considère ce mouvement comme temporaire. La ministre japonaise des Finances, Satsuki Katayama, a déclaré vendredi… »

13 mai – Bloomberg :

« Les investisseurs japonais ont vendu le plus d’obligations souveraines américaines en près de quatre ans, la flambée des prix du pétrole ayant entraîné un revirement brutal des orientations de la Réserve fédérale. Les ventes nettes de titres de dette émis par le gouvernement américain, ses agences et les collectivités locales ont totalisé 4 670 milliards de yens (29,6 milliards de dollars) au cours du trimestre clos le 31 mars. Il s’agit du niveau le plus élevé depuis le deuxième trimestre 2022… »

15 mai – Bloomberg : « La flambée du cours de Ford Motor Co. s’est brutalement interrompue vendredi, la vente massive d’actions sur l’ensemble du marché ayant refroidi l’enthousiasme quant au potentiel du constructeur automobile à profiter de la croissance économique. La demande énergétique liée à l’intelligence artificielle a entraîné une chute de 7,5 % du cours de l’action de la société, sa pire journée depuis février 2025. Ce repli fait suite à une hausse de 21 % sur deux jours, le marché s’étant concentré sur l’activité de stockage d’énergie de Ford et sur d’éventuels partenariats futurs avec des géants de l’IA.

SUR LE RISQUE DE CREDIT

11 mai – Wall Street Journal:

« Ces dernières années, les sociétés de crédit privé ont offert des rendements exceptionnels à leurs investisseurs. Cette période faste est révolue. Les derniers résultats publiés dans le secteur montrent des rendements qui semblent entrer dans une phase plus modeste, au moment même où les investisseurs s’inquiètent d’autres aspects des fonds de crédit privé qui prêtent à des entreprises plus risquées.

Ares Capital Corp., Golub Capital et d’autres fonds cotés en bourse ont déprécié leur valeur liquidative au dernier trimestre après avoir revu à la baisse la valorisation des prêts qu’ils ont accordés à des sociétés de logiciels et à d’autres entreprises.

D’autres, comme le plus important fonds de crédit privé de KKR détenu par des investisseurs particuliers et Sixth Street Specialty Lending, ont également réduit leurs dividendes. Apollo Global Management a annoncé la semaine dernière que le rendement brut de ses fonds d’origination directe, qui comprennent des prêts de qualité aux entreprises, s’établissait à 0,5 %, contre 2,6 % un an auparavant. »

12 mai – Reuters :

« Les fonds de crédit privé ont déprécié plus d’un dixième de leurs prêts d’au moins 50 %, selon de nouvelles données de MSCI. Les entreprises emprunteuses de ce marché de 3 500 milliards de dollars sont confrontées à un endettement croissant.

MSCI a indiqué qu’une valorisation de prêt inférieure à 50 % était « un niveau généralement associé à de graves difficultés financières ou à un risque de restructuration », citant une période prolongée de taux d’intérêt relativement élevés comme l’une des raisons des difficultés rencontrées par les emprunteurs.

Ces derniers jours, des acteurs majeurs de la dette privée, tels que Carlyle, Blackstone et BlackRock, ont réduit la valeur de leurs fonds de crédit, et les autorités de régulation ont mis en garde contre les risques systémiques liés aux prêts accordés par les grandes banques à ces gestionnaires d’actifs.

Les données de MSCI ont montré que les dépréciations de prêts des fonds de crédit privé étaient à leur plus haut niveau depuis le début de la pandémie de COVID-19. Les plus petits fonds de dette privée étaient les plus touchés par les difficultés de leurs emprunteurs, selon MSCI, avec 13 % de leurs prêts désormais valorisés à moins de 50 %. » cents sur le dollar.

15 mai – Bloomberg :

« Selon des sources proches du dossier, les procureurs fédéraux examinent les pratiques d’évaluation d’un fonds de crédit privé de BlackRock Inc. Le bureau du procureur des États-Unis à Manhattan a cherché ces derniers mois à obtenir des informations sur BlackRock TCP Capital Corp., une société de développement commercial cotée en bourse… »

9 mai – Bloomberg :

« Pour de nombreuses entreprises américaines, ce nouveau type de crédit, si prometteur, semble perdre de son attrait. Les sociétés de crédit privé ont vu leur volume de prêts diminuer de 14 % au premier trimestre, alors même que les banques ont enregistré une hausse spectaculaire de 12,7 % de leurs prêts aux entreprises, soit la croissance la plus rapide depuis 2022.

Ces données, ainsi que des témoignages de prêteurs, suggèrent que certaines sociétés de crédit privé perdent des parts de marché, la crainte de pertes sur prêts ayant fait grimper les coûts de financement. Parallèlement, les banques américaines profitent d’une vague de déréglementation qui leur permet de proposer des financements moins chers pour des entreprises et des transactions plus risquées. » L’Office of the Comptroller of the Currency a déclaré explicitement en janvier que l’agence cherchait à assouplir les règles post-crise relatives aux prêts à effet de levier afin d’aider les banques à mieux concurrencer le crédit privé.

12 mai, le Financial Times :

« Blue Owl a vu ses entrées de capitaux dans son fonds phare d’investissement en crédit destiné aux particuliers se tarir, soulignant les difficultés rencontrées par le groupe, au cœur des doutes concernant le crédit privé. Le fonds Blue Owl Credit Income, d’une valeur de près de 20 milliards de dollars, n’a enregistré que 26 millions de dollars de nouveaux investissements le 1er mai, soit une baisse d’environ 50 % par rapport au mois précédent et de 95 % par rapport à l’année dernière à la même période…

À la même période l’an dernier, le fonds attirait près de 500 millions de dollars par mois, les investisseurs se ruant sur les rendements élevés des fonds de crédit privé. Cependant, il a subi des pressions ces derniers mois en raison de la baisse des rendements et des inquiétudes généralisées des investisseurs quant au risque d’une forte augmentation des défauts de paiement. »

14 mai – Bloomberg :

« Au premier trimestre, les fonds de crédit privés non cotés ont restitué aux investisseurs un montant supérieur à celui qu’ils ont levé. C’est la première fois que les sorties de fonds de ces véhicules dépassent les entrées. Selon un rapport de Robert A. Stanger & Co., les sociétés de développement commercial non cotées ont restitué environ 7 milliards de dollars sur la période, contre environ 5 milliards de dollars levés. »

11 mai – Wall Street Journal :

« Le plus important fonds de crédit privé de KKR, détenu par des investisseurs particuliers, a enregistré une perte de 560 millions de dollars au premier trimestre, suite à une augmentation du nombre de prêts en défaut de paiement. Cette dépréciation, équivalente à environ 10 % de la valeur nette d’actif du fonds, est l’un des indicateurs les plus significatifs des difficultés sous-jacentes rencontrées par ce grand fonds de crédit privé.

Le taux de défaut du fonds a bondi à 8,1 % au premier trimestre, contre 5,5 % en décembre… Ce fonds de 12,3 milliards de dollars, une société de développement commercial appelée FS KKR Capital, est sous pression depuis l’année dernière… Le cours de l’action a encore chuté cette année suite au défaut de paiement d’importants prêts accordés à l’éditeur de logiciels Medallia et à la société de services dentaires Affordable Care. »

11 mai – Bloomberg :

« KKR & Co. injecte 300 millions de dollars dans un fonds de crédit privé qu’elle gère avec Future Standard, alors que ses performances continuent de se détériorer. KKR investira 150 millions de dollars en actions privilégiées et rachètera 150 millions de dollars d’actions ordinaires de FS KKR Capital Corp. à 11 dollars l’action… »

13 mai – Bloomberg :

« Les compagnies d’assurance-vie détenues par des sociétés de capital-investissement ont discrètement restructuré leurs portefeuilles, investissant massivement dans des crédits alternatifs à rendement plus élevé. »

Selon des chercheurs de la Réserve fédérale de Chicago, cette évolution a profondément intégré le secteur de l’assurance-vie au système financier dans son ensemble. Ces dix dernières années, des géants de la gestion d’actifs privés, tels qu’Apollo Global Management Inc. et KKR & Co., ont racheté des compagnies d’assurance-vie, modifiant ainsi leurs stratégies d’investissement.

De 2017 à 2024, les investissements des assureurs détenus par des fonds de capital-investissement dans les placements privés de titres adossés à des actifs et auprès d’emprunteurs financiers sont passés de 2 % à 8 % de leurs actifs, tandis que ceux des assureurs indépendants ont progressé de 3 % à 4 %. Ces changements exposent les assureurs à un risque de liquidité accru, ont indiqué les chercheurs.

3 mai – Bloomberg :

« Les produits de crédit de nouvelle génération d’Apollo Global Management Inc. sont adossés à un portefeuille hétéroclite de prêts et de participations dans ses propres fonds. Dans un cas précis, une partie des investissements sera gérée par un gestionnaire de fonds soutenu par Apollo. Ces opérations, connues sous le nom d’AMAPS (Apollo Multi-Asset Prime Securities), rompent avec les titrisations classiques en combinant non pas une seule classe d’actifs, mais plusieurs…

Certains gestionnaires de fonds institutionnels affirment que les AMAPS leur rappellent les obligations de dette collatéralisées (CDO), un type de titrisation offrant une plus grande diversification, mais pouvant également complexifier l’opération.

Les CDO, qui ont connu un essor considérable avant 2008, ont été largement délaissés après avoir contribué à la création d’actifs subprimes, à l’origine de la crise financière mondiale. »