Joe Calhoun

Où en est donc l’effondrement économique mondial ?

Nous sommes en guerre avec l’Iran depuis trois mois, le détroit d’Ormuz est fermé. 20 % de la production mondiale de GNL est à l’arrêt pour les trois prochaines années, 20 % de la production mondiale de pétrole brut est affectée, 30 % de l’approvisionnement mondial en engrais est interrompu et environ un tiers de l’approvisionnement mondial en hélium est bloqué dans le Golfe.

L’Asie et l’Europe (dans une moindre mesure) subissent le plus gros des dégâts, mais les États-Unis ne sont pas à l’abri de ces perturbations des chaînes d’approvisionnement.

Et pourtant… l’économie mondiale semble s’en sortir plutôt bien, du moins jusqu’à présent. L’économie américaine, en particulier, semble avoir été presque épargnée, hormis le prix de l’essence, même s’il est impossible d’envisager l’hypothèse inverse. Existe-t-il un point de bascule où la fermeture du détroit engendrerait des problèmes plus graves ? Nombreux sont ceux qui l’affirment, mais il convient de rester prudent avant de tirer des conclusions hâtives. Les marchés trouvent toujours une solution et l’économie mondiale s’adapte déjà à un monde où le détroit reste fermé.

Quand j’analyse l’économie américaine aujourd’hui, je ne constate ni une croissance fulgurante comme le prétendent les Républicains, ni un échec manifeste comme semblent le croire les Démocrates, mais une croissance tellement moyenne qu’elle passe inaperçue.

L’économie américaine croît conformément à sa tendance.

Elle croît dans la moyenne de long terme.

Elle n’est ni excellente, ni catastrophique.

Il y a certes des problèmes dans certains détails, mais globalement, tout va bien.

L’inflation est plus élevée que ce à quoi les jeunes générations sont habituées, mais elle paraît tout à fait normale aux vieux comme moi. La croissance réelle – malgré tout le battage médiatique autour du bitcoin, de l’IA, de la « révolution » du schiste bitumineux, du Web3, de la blockchain, de l’économie des applications, de l’économie des petits boulots, de l’impression 3D et du métavers (je n’arrive pas à croire que l’on se soit encore laissé prendre au piège de la réalité virtuelle) – se maintient au même rythme annuel de 2 à 2,5 % depuis 2010. Et 2000. Et 1990. Et 1980.

Certes, il y a eu quelques détours, comme le krach de 1987, la crise des caisses d’épargne et de prêt, l’essor et l’éclatement de la bulle Internet, la crise financière de 2008, la crise de l’euro au début des années 2010 et la COVID-19. Mais la tendance se confirme toujours.

Les marchés que nous surveillons pour déceler des indices sur l’économie confirment tous cette situation comme étant moyenne

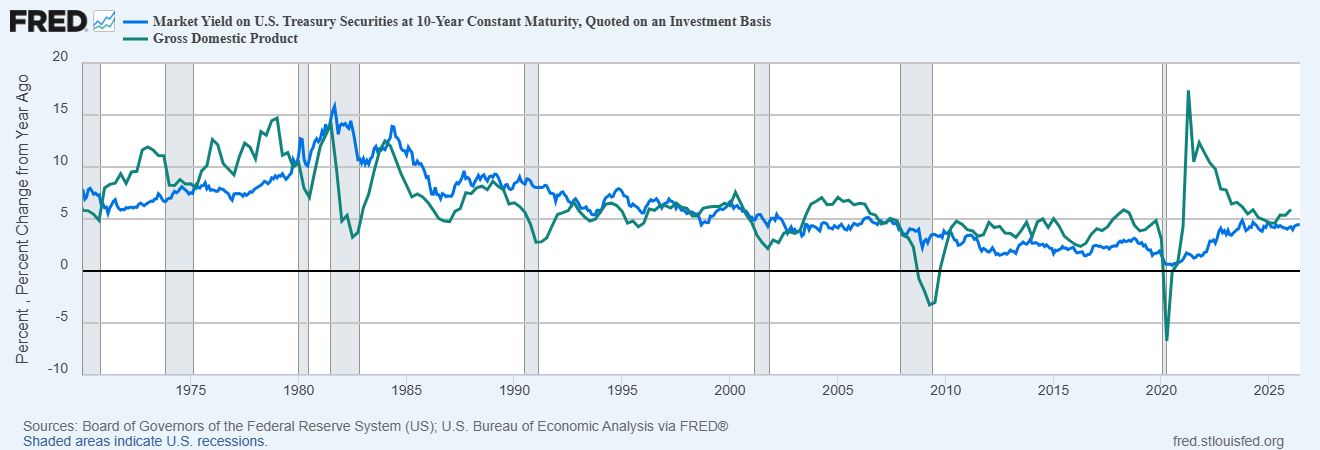

Les taux d’intérêt, nominaux et réels, évoluent dans une fourchette relativement étroite depuis trois ans. Le rendement des obligations du Trésor à 10 ans est seulement 25 points de base au-dessus de la moyenne depuis 1990. Le dollar se négocie à moins de 3 % de sa moyenne depuis son passage au régime flottant en 1972 et est resté inchangé depuis début 2016. Qu’on l’appelle moyenne, médiocre ou autre, c’est ainsi que fonctionne l’économie américaine.

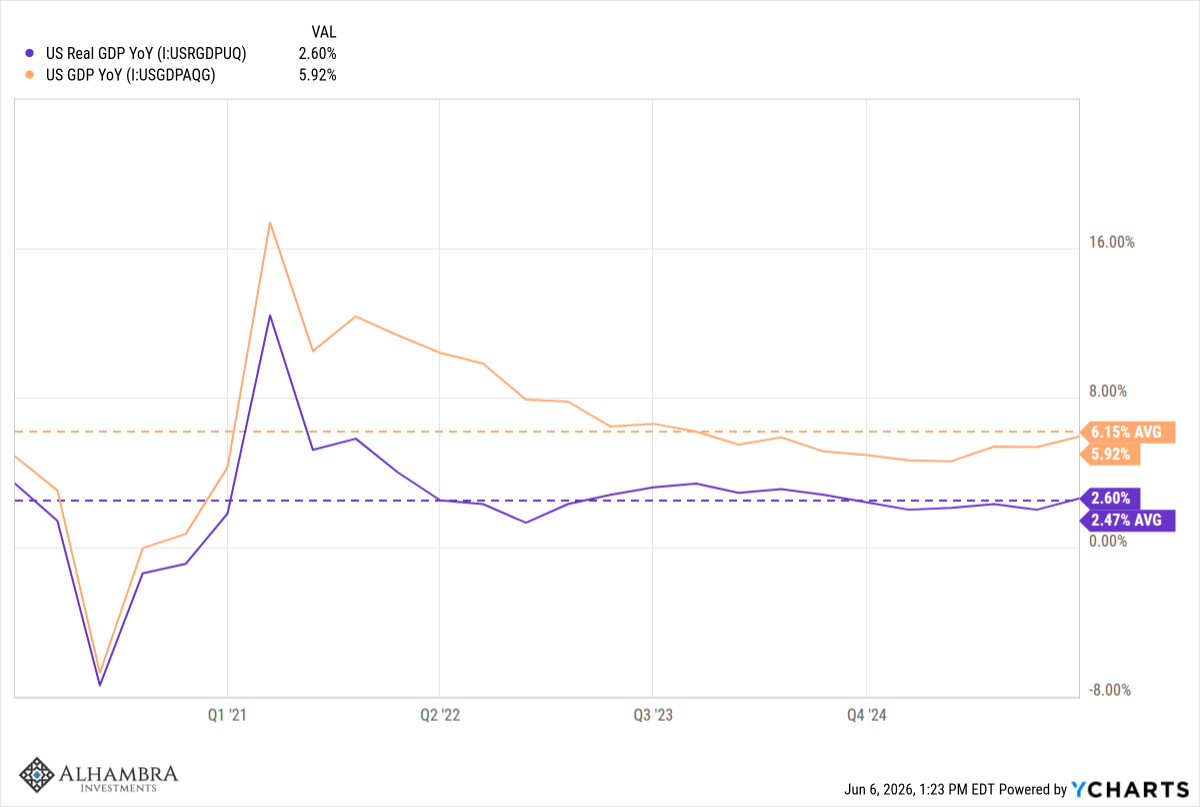

Elle connaît de courtes périodes de croissance supérieure à la moyenne, de courtes périodes de croissance inférieure à la moyenne et de longues périodes de croissance… moyenne, atone, de 2,5 %. La variation annuelle moyenne du PIB réel depuis 1980 est de 2,6 % ; la variation au cours de la dernière année était de 2,6 %. La moyenne sur les 3 dernières années est de… 2,6 %.

Certains signes laissent entrevoir une période de croissance supérieure à la moyenne, mais rien n’est moins sûr, l’incertitude étant la seule certitude d’un second mandat de Trump.

Le marché du travail affiche quelques signes positifs, avec une hausse de 16 % des offres d’emploi depuis le début de l’année et de près de 6 % sur un an. Le taux de démission continue de baisser, ce qui alimente l’anxiété au sein de la classe ouvrière, mais la hausse des offres d’emploi – surtout face à la crainte d’être remplacés par l’IA – est une bonne nouvelle. Le fait que l’IA crée des emplois n’a rien d’étonnant. C’est le propre des nouvelles technologies, et celle-ci ne devrait pas faire exception. Les nouvelles applications professionnelles ont augmenté de 17 % depuis octobre dernier, même si cette hausse ne reflète que faiblement les applications à fort potentiel d’embauche. Ce constat n’est pas surprenant non plus, car, en théorie du moins, l’IA devrait permettre à de nombreuses entreprises individuelles d’être très productives.

Le rapport sur l’emploi de la semaine dernière était plutôt positif, avec la création de 172 000 emplois.

Cela porte à quatre le nombre de mois positifs sur les cinq derniers mois, et la moyenne mensuelle pour 2026 s’établit à 113 800, contre une faible moyenne de seulement 10 000 par mois en 2025. Comme d’habitude, certains éléments du rapport étaient surprenants, notamment une hausse de 55 000 emplois dans les collectivités locales, en tête de liste. J’ignore ce que cela signifie et si ce chiffre est réel. On a également constaté une forte augmentation des emplois dans les secteurs des loisirs et de l’hôtellerie (70 000), peut-être liée à la Coupe du monde. Mais tous les rapports comportent ces anomalies, et tout cela sera de toute façon révisé. Rendez-vous dans six mois pour avoir une idée plus précise de la situation. Cette hausse des offres d’emploi est encourageante, mais avec un taux d’activité à 61,8 % et en baisse, je me demande qui occupera ces postes. Dommage que l’immigration soit au point mort.

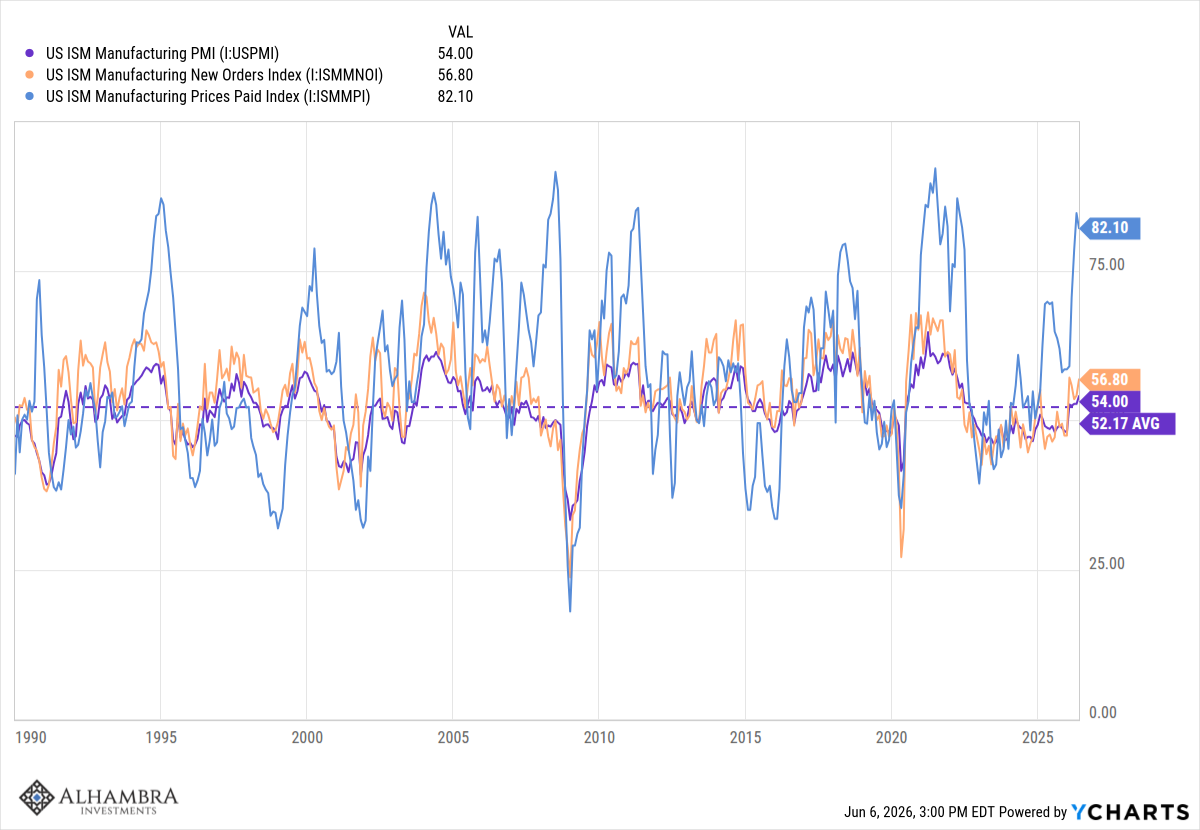

L’économie des biens semble se redresser.

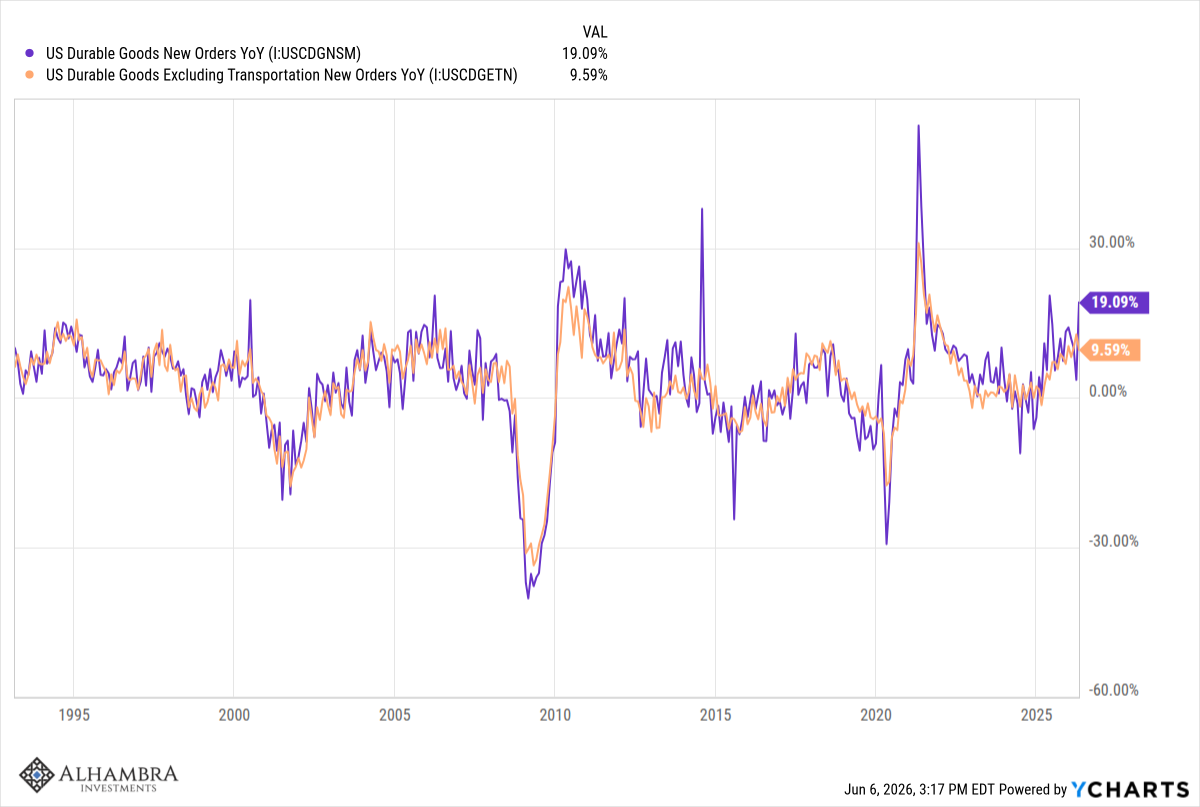

L’indice ISM manufacturier s’établit à 54, l’indice des nouvelles commandes dépassant 56, tandis que l’indice des prix payés (IPP) atteint 82, confirmant la récente flambée de l’IPP. Les commandes de biens durables sont en forte hausse, de 19 % sur un an et de près de 10 % hors transport. Les commandes de biens d’équipement de base progressent de 10,5 % sur un an. Cette croissance est en grande partie liée à l’intelligence artificielle, mais pas exclusivement. Les métaux de base et les machines industrielles affichent tous deux une croissance à deux chiffres. On observe toutefois un léger effet d’anticipation dû au traitement comptable des amortissements selon la méthode OBBB et à la crainte de nouvelles taxes douanières. La semaine dernière encore, l’administration a annoncé des droits de douane d’au moins 10 % sur les importations de plus de 50 pays, applicables dès juillet. Une partie de cette croissance s’explique par la reconstitution des stocks, les ratios stocks/ventes ayant atteint des niveaux prévisibles (j’en ai parlé dans ma mise à jour économique du mois dernier ).

L’impact de l’IA sur l’économie suscite beaucoup d’enthousiasme, d’espoir et de crainte, mais pour l’instant, il reste assez modéré, sauf en matière d’investissement.

Le besoin de capitaux pour développer l’infrastructure de l’IA est immense et, si cette croissance se poursuit à ce rythme, il est probable qu’elle entraîne une hausse des taux d’intérêt, notamment des taux réels. Comme je l’ai dit, les taux d’intérêt ont évolué dans une fourchette ces trois dernières années, mais toutes les échéances se situent près du haut de cette fourchette et menacent de la franchir. On le constate également dans la variation annuelle du PIB nominal, qui est à la hausse et se situe désormais à près de 6 %. Sur le long terme, la variation annuelle du PIB nominal a suivi l’évolution du taux des obligations du Trésor à 10 ans ; par conséquent, soit les taux continueront d’augmenter, soit la croissance du PIB nominal stagnera.

Peter Lynch, le grand gestionnaire de fonds de Fidelity, disait : « Si vous consacrez 14 minutes par an à l’économie, vous en avez perdu 12. » Je sais que le passe-temps favori des investisseurs est d’essayer de prédire la prochaine récession, la prochaine crise, mais cela fait maintenant 42 ans que j’investis et je n’ai encore jamais rencontré quelqu’un capable de le faire de manière constante. Chaque récession fait émerger un nouveau génie qui a prédit le ralentissement économique, mais les gagnants qui se répètent sont extrêmement rares. Le mieux que nous puissions faire est d’avoir une idée de la situation actuelle et d’observer les marchés pour déceler des indices sur l’avenir. Et n’oublions pas que même les marchés se trompent parfois ; l’opinion générale n’est pas toujours judicieuse.

J’ignore l’évolution future de l’économie. Je sais seulement où elle en est actuellement, c’est-à-dire au même point depuis des années. Si cela change, je vous tiendrai au courant.

Vous trouverez ci-dessous de nombreux graphiques relatifs à l’économie, accompagnés de brefs commentaires.

Le tableau d’ensemble

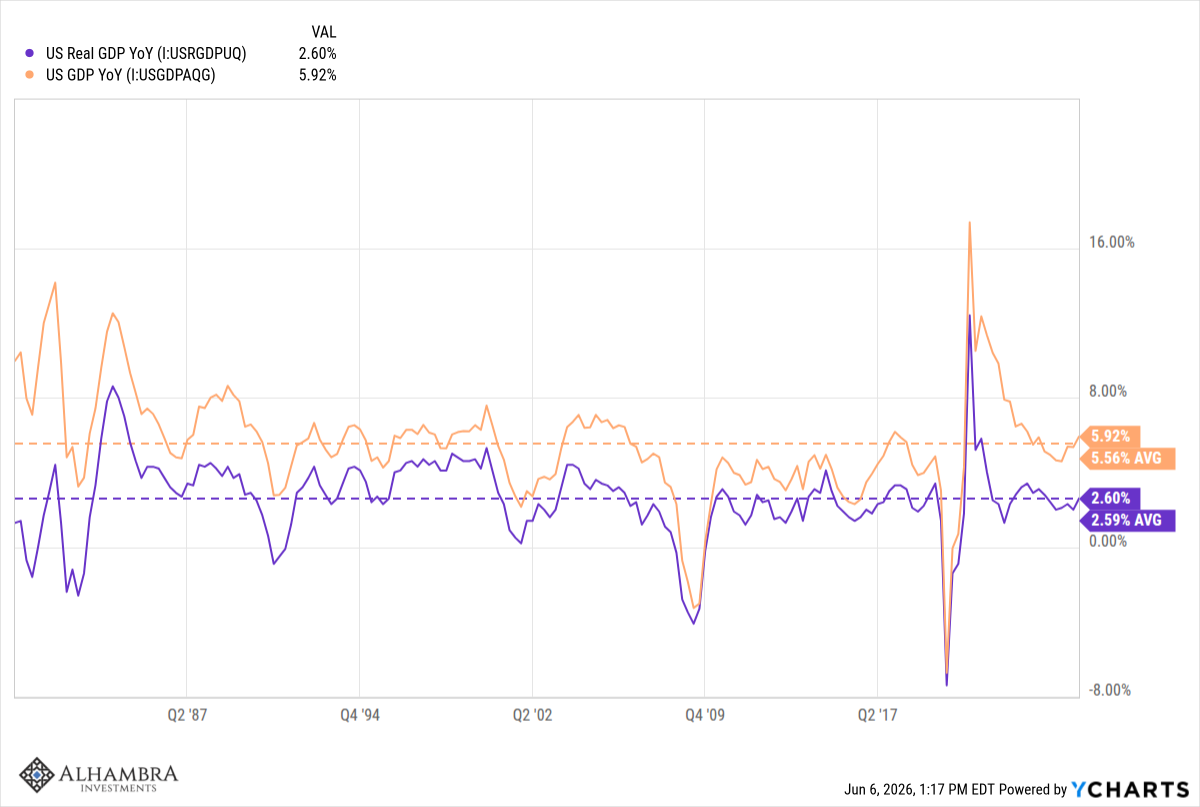

La variation annuelle du PIB nominal (PIB nominal) est de 5,92 %, tandis que celle du PIB réel (PIB réel, corrigé de l’inflation) est de 2,60 %. L’écart entre ces deux chiffres correspond à la variation des prix sur l’année écoulée, soit 3,32 %. Les moyennes depuis 1980 sont respectivement de 5,56 %, 2,59 % et 2,97 %. Comme je l’ai dit, on peut donc s’attendre à des valeurs tout à fait normales.

1980 à aujourd’hui

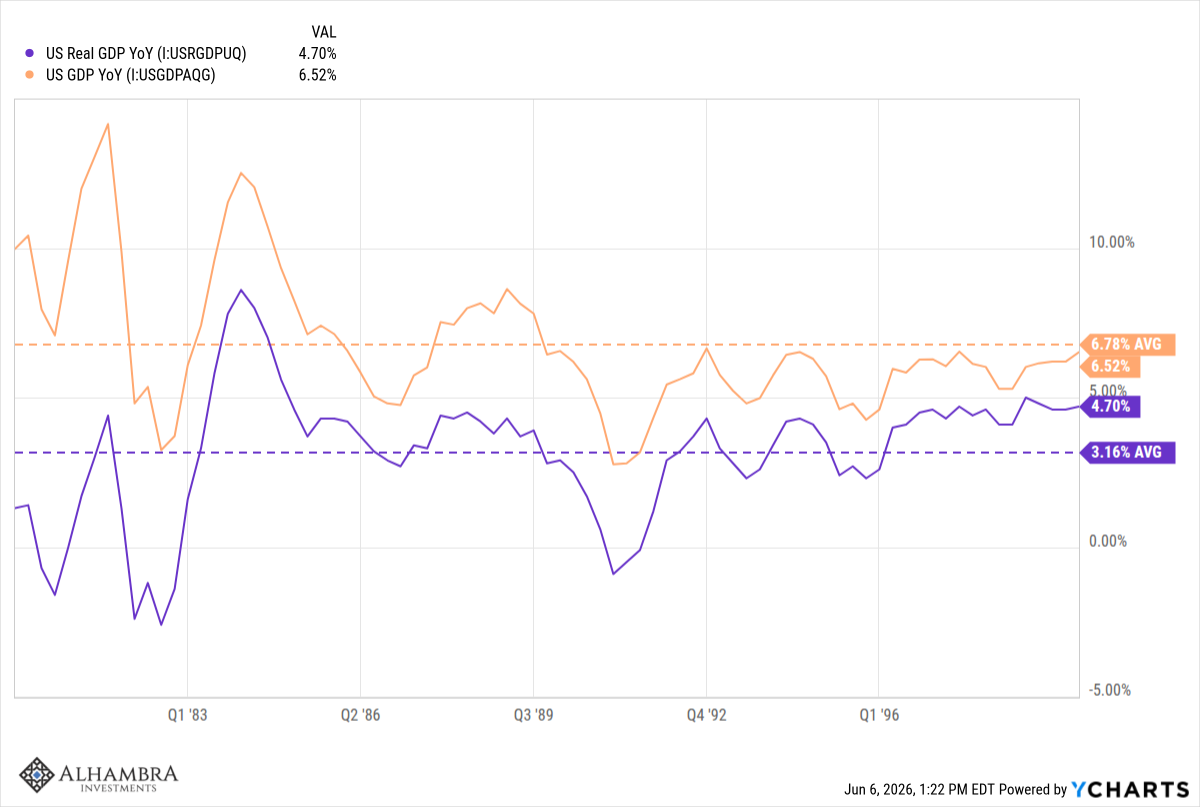

Il y a toutefois eu des différences d’une décennie à l’autre. De 1980 à 1999, la croissance nominale, la croissance réelle et l’inflation ont toutes été plus élevées, principalement en raison de la forte inflation du début des années 80.

1980-1999

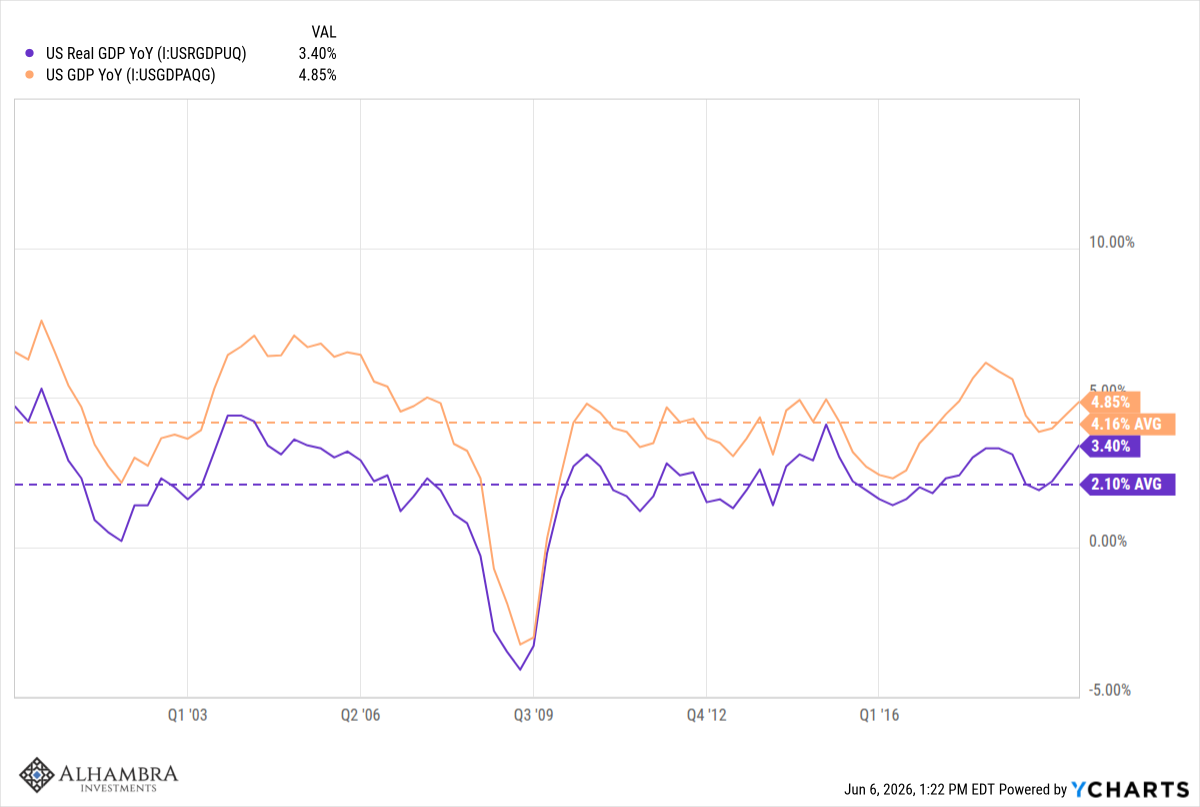

De 2000 à 2019, la croissance nominale, la croissance réelle et l’inflation ont toutes été inférieures aux moyennes de long terme.

2000-2019

Depuis le début des années 2020, nous semblons revenir à la période précédente de forte croissance du PIB nominal et d’inflation élevée. La croissance réelle s’est, jusqu’à présent, située à sa moyenne de long terme de 2,6 %.

2020-Aujourd’hui

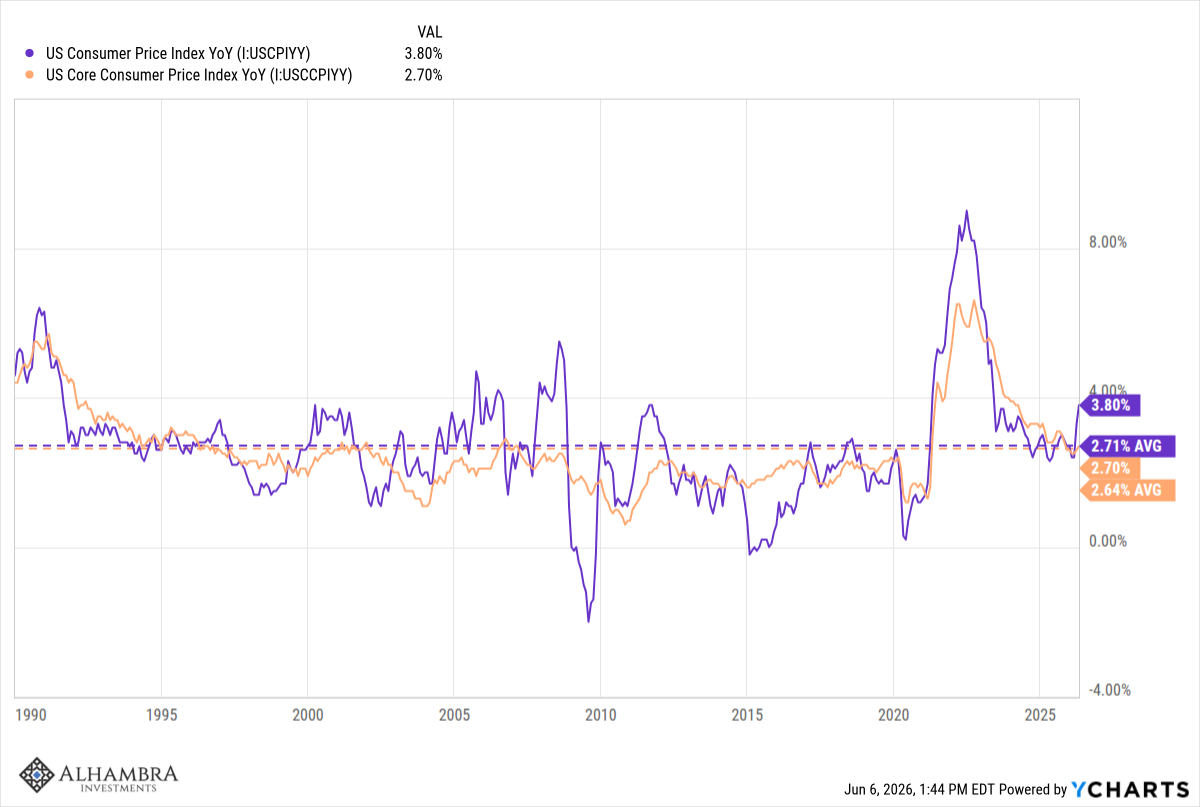

L’inflation globale à la consommation est nettement supérieure à la moyenne depuis 1990 (3,8 % contre 2,71 %), mais l’inflation sous-jacente se situe autour de la moyenne. Attention cependant : l’inflation globale a tendance à précéder l’inflation sous-jacente, car les prix de l’énergie finissent par se répercuter sur d’autres produits.

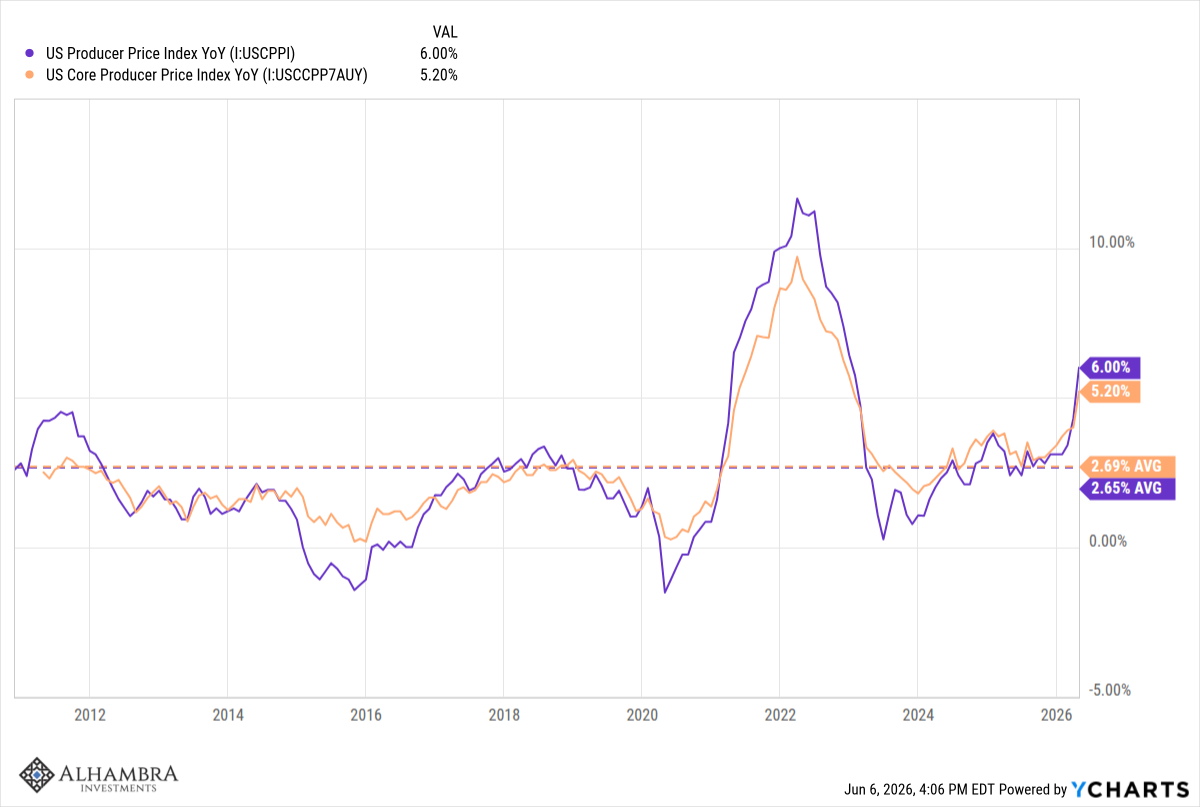

Les prix à la production sont beaucoup plus préoccupants, le prix global et le prix de base étant tous deux nettement supérieurs à la moyenne depuis 2010 (désolé, les données disponibles sur FRED s’arrêtent là) et cette hausse s’accélère.

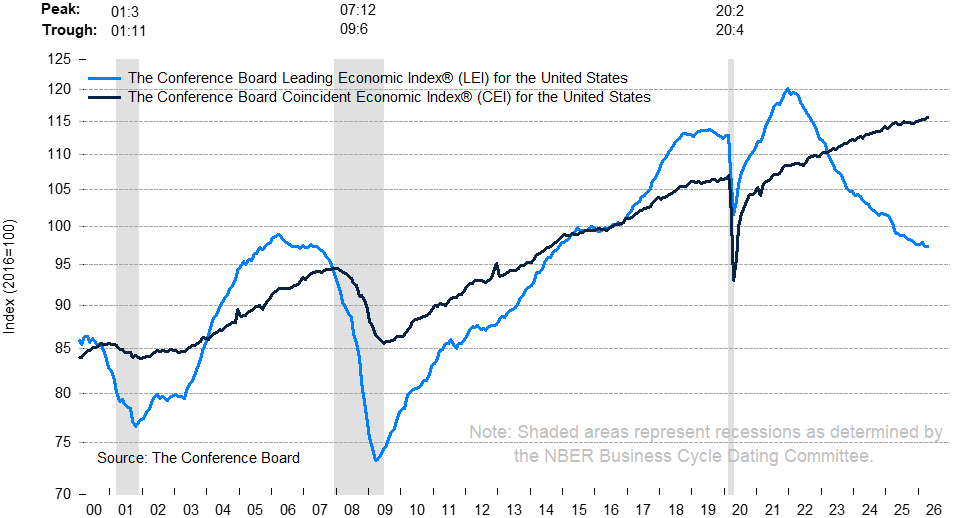

L’indice des indicateurs avancés du Conference Board a progressé pour la dernière fois en avril, enregistrant ainsi sa deuxième hausse en trois mois. Son taux de variation sur les six derniers mois a diminué de 0,7, une légère amélioration par rapport à la baisse de 1 enregistrée au cours des six mois précédents. La tendance reste manifestement baissière, mais elle semble se stabiliser. Quoi qu’il en soit, cet indice s’est avéré peu fiable durant toute cette période post-COVID ; il est donc difficile de savoir quelle importance lui accorder.

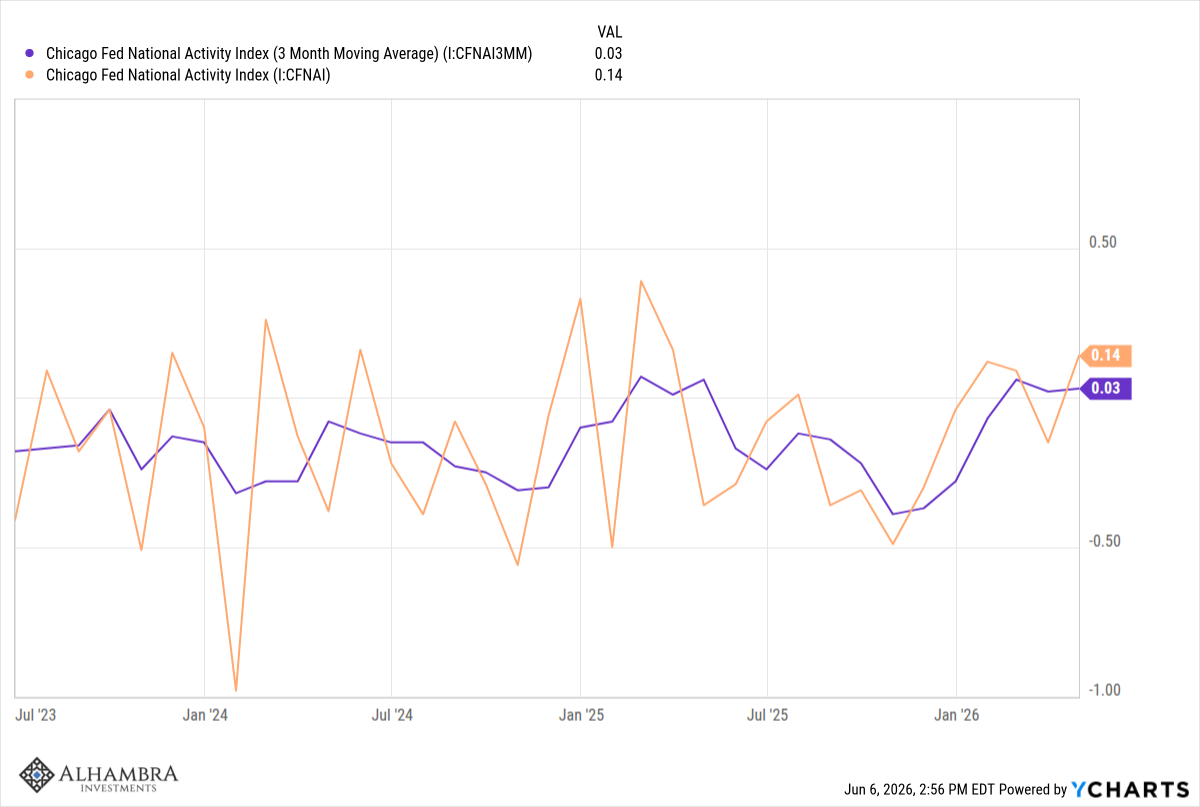

Un autre indicateur général est l’indice d’activité nationale de la Réserve fédérale de Chicago, une moyenne pondérée de 85 indicateurs individuels. Un indice nul signifie que l’économie croît conformément à la tendance (2-2,5 %). L’indice se situe actuellement à peine au-dessus de 0, à 0,14, tandis que la moyenne mobile sur 3 mois, à 0,03, est parfaitement alignée sur la tendance.

Les principaux indicateurs montrent une économie en croissance tendancielle avec une inflation légèrement élevée.

Marchés

Les marchés prennent en compte la tendance à la hausse du PIB nominal. Les taux d’intérêt augmentent, une hausse en partie liée à l’inflation, mais aussi à la croissance. Les taux d’intérêt réels ont progressé cette année, quoique modestement : d’environ 20 points de base pour les TIPS à 10 ans contre environ 40 points de base pour le rendement nominal des obligations du Trésor à 10 ans. Sur l’année écoulée, le rendement nominal n’a toutefois progressé que de 2 points de base, tandis que le rendement des TIPS est resté inchangé.

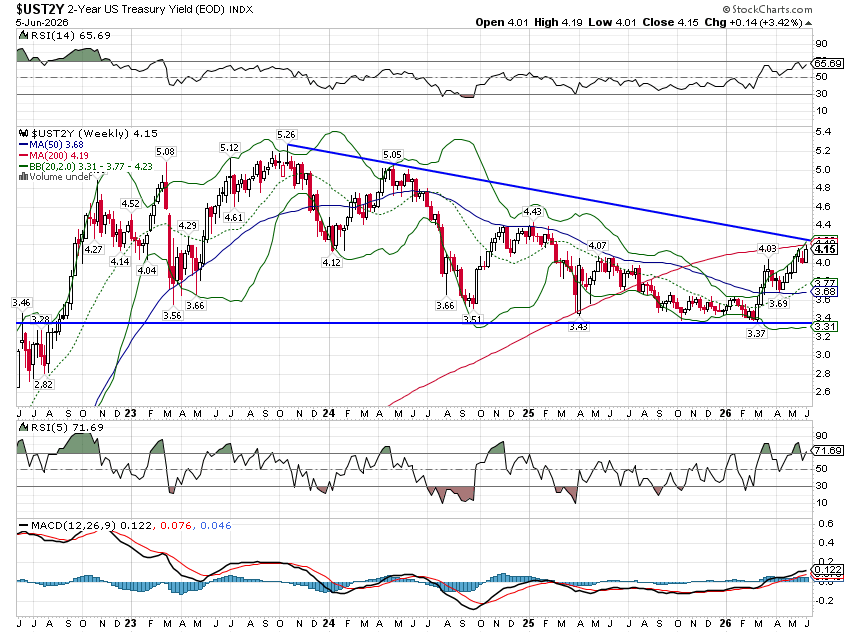

Le rendement des obligations à court terme a progressé davantage que celui des obligations à long terme, le taux à 2 ans enregistrant une hausse de 67 points de base sur un an. Cependant, la hausse sur un an n’est que d’environ 15 points de base, soit une variation relativement faible.

Rendement des obligations du Trésor à 2 ans

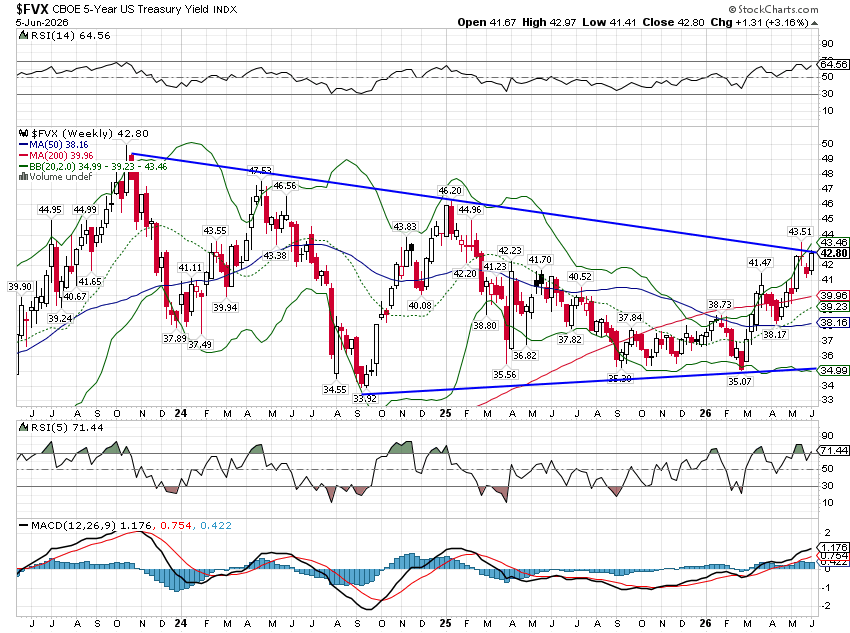

Nous observons une évolution similaire du rendement des obligations à 5 ans, en hausse de 56 points de base cette année et d’environ 16 points de base au cours de l’année écoulée.

Rendement des obligations du Trésor à 5 ans

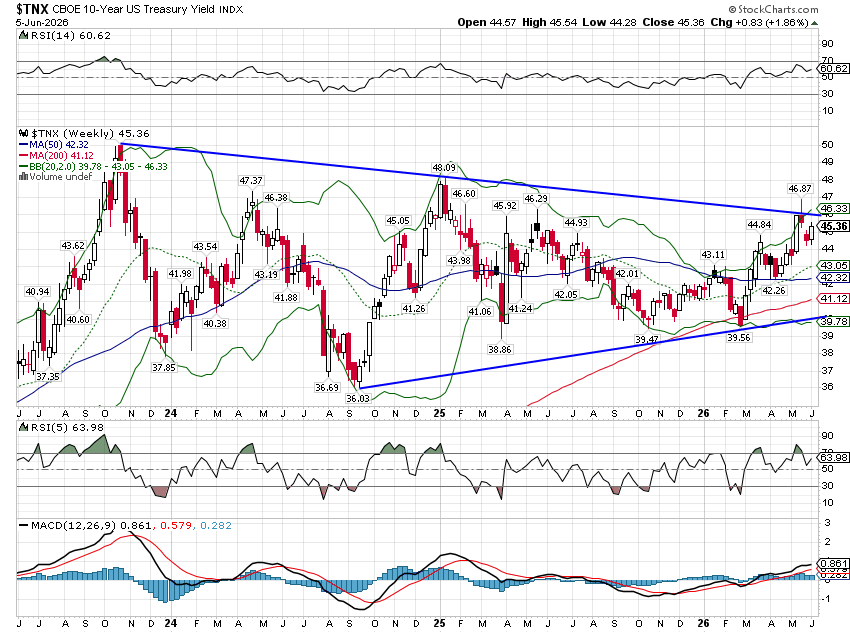

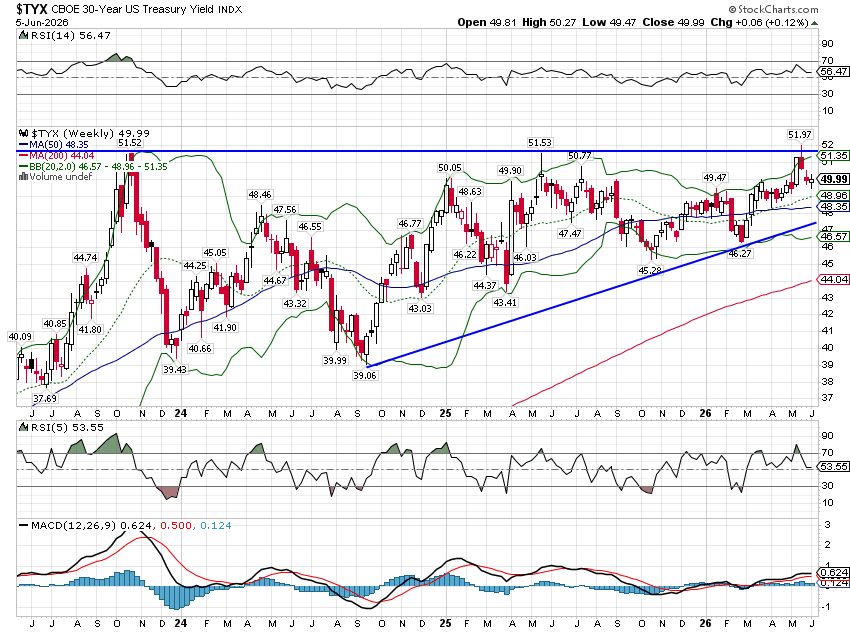

Le taux à 10 ans sert de référence pour les prévisions de croissance nominale à long terme et, à l’instar du PIB nominal, il est à la hausse. Ce taux évolue dans cette fourchette depuis trois ans ; il sera intéressant d’observer s’il franchit une nouvelle résistance. Les marchés boursiers réagiraient probablement mal à une telle évolution.

Rendement des obligations du Trésor à 10 ans

La partie longue de la courbe des taux évolue latéralement depuis trois ans et se rapproche davantage de nouveaux sommets que le taux à 10 ans. Le rendement de l’obligation à 30 ans a progressé de 16 points de base cette année, mais reste globalement inchangé par rapport à l’année dernière.

Rendement des obligations du Trésor à 30 ans

L’analyse des taux d’intérêt révèle que, malgré une légère hausse des anticipations de croissance (nominale et réelle) cette année, celles-ci restent globalement inchangées par rapport à l’année dernière. Le seuil d’inflation à 10 ans n’ayant progressé que de 7 points de base (2,36 %) au cours de la dernière année, les anticipations d’inflation à long terme n’ont guère évolué, malgré la récente hausse de l’inflation.

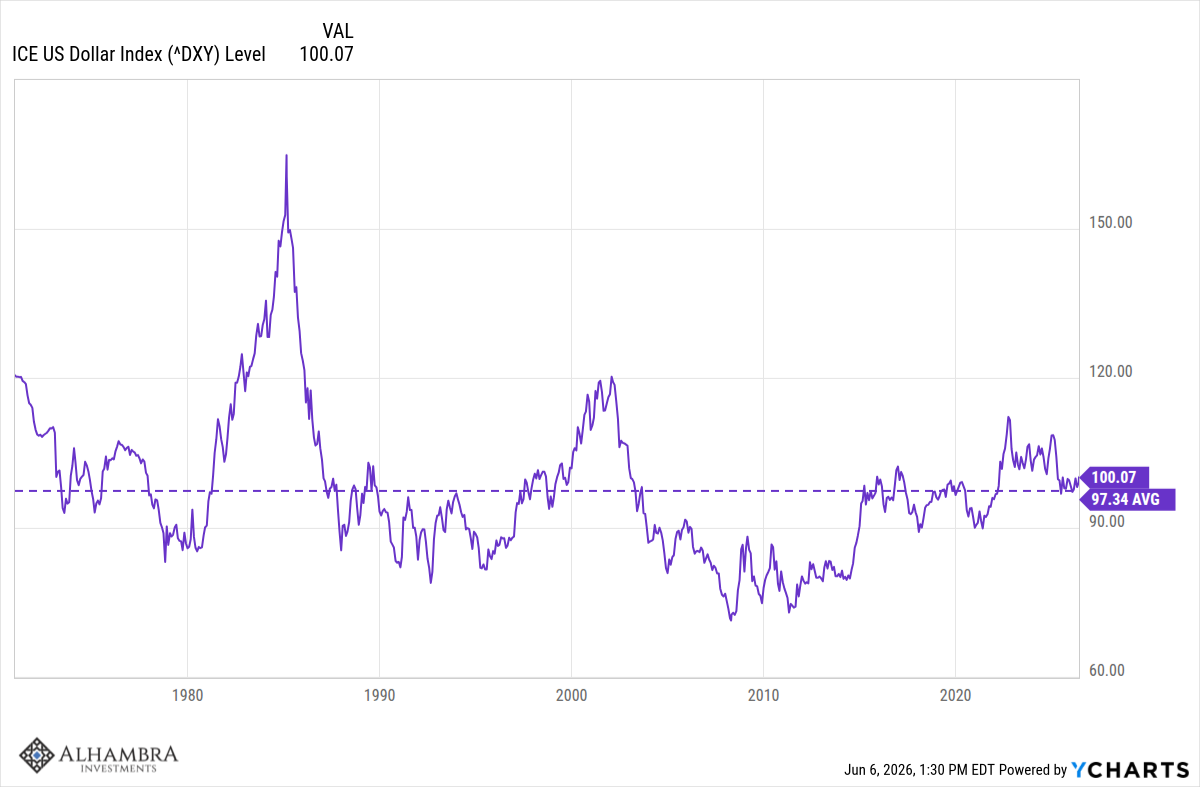

L’indice du dollar, à 100,07, est légèrement supérieur à sa moyenne depuis son introduction au début des années 70. Il est en baisse depuis son pic du début de l’année dernière, mais il est resté relativement stable ces 5 à 10 dernières années.

Le dollar nous donne une indication de la croissance relative attendue entre les États-Unis et le reste du monde. Cette situation est restée relativement stable ces dernières années.

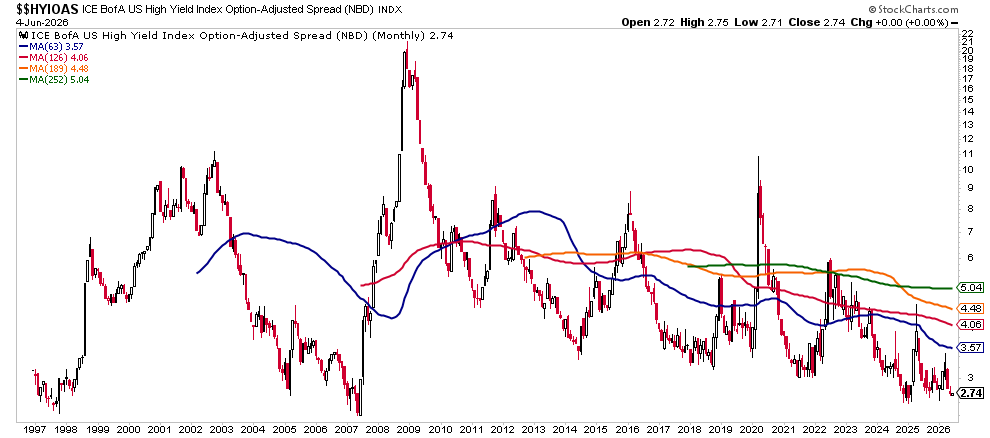

Les écarts de crédit sont proches de leurs plus bas niveaux du cycle. La bonne nouvelle, c’est que ces écarts étant faibles, le crédit est bon marché pour les emprunteurs. La mauvaise nouvelle, c’est que la situation ne peut guère s’améliorer davantage.

Écarts de crédit à haut rendement

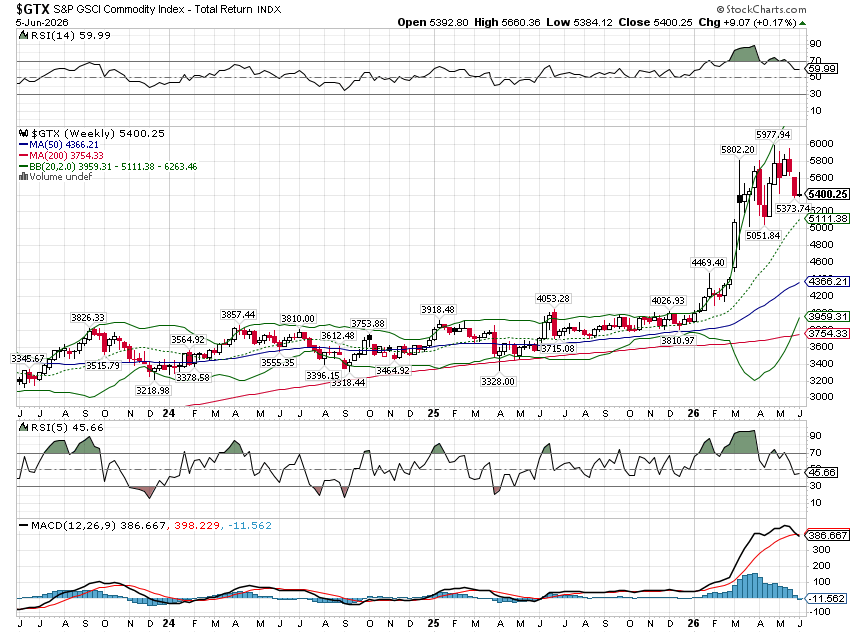

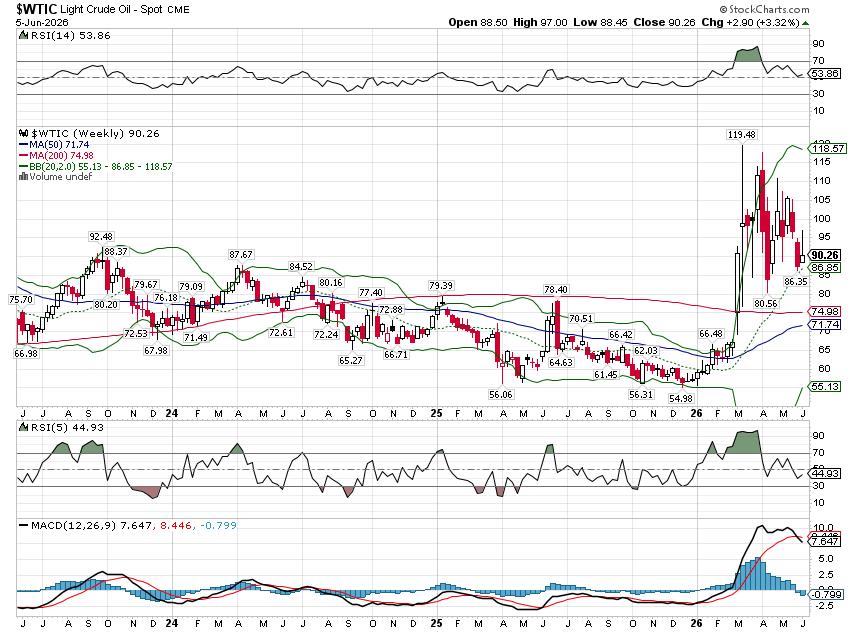

Les prix des matières premières ont flambé avec ceux du pétrole suite à la guerre en Iran et ont dépassé leur récent sommet. Difficile de dire s’il s’agit d’une simple pause avant une nouvelle hausse, mais les matières premières ont affiché de bonnes performances ces cinq dernières années, avec un rendement annuel moyen de 16 %. Cependant, ces gains se sont concentrés autour de deux événements : l’invasion russe de l’Ukraine et la guerre actuelle en Iran. Les tendances générales du marché des matières premières reflètent principalement l’évolution du dollar, et en l’absence de tendance claire du dollar, il n’y a pas eu de tendance claire pour les matières premières. Je pense que cela est susceptible de changer dans les années à venir, mais ce n’est pas encore le cas.

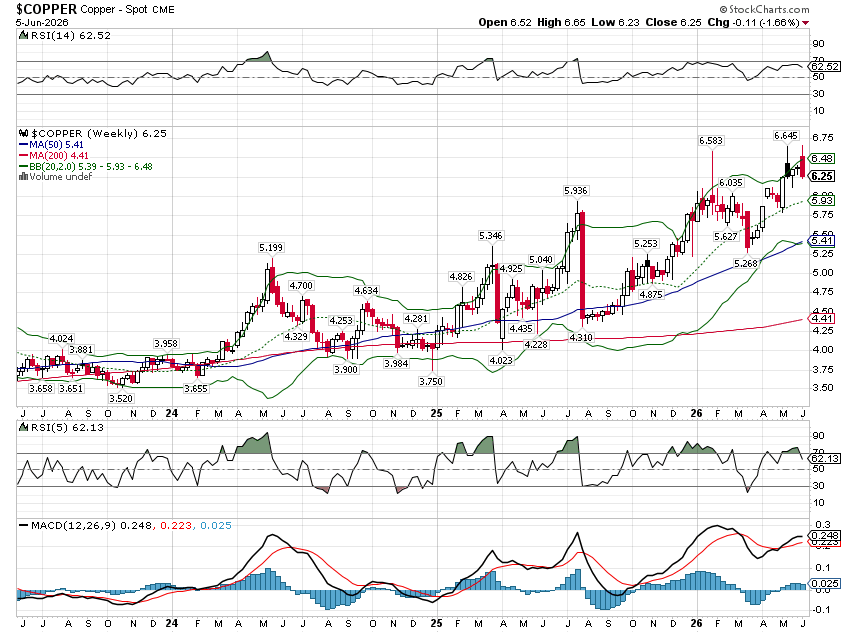

Le prix du cuivre est à la hausse, ce qui est généralement un bon indicateur de croissance. Dans ce cas précis, je pense que cela indique surtout que l’IA consomme beaucoup d’électricité.

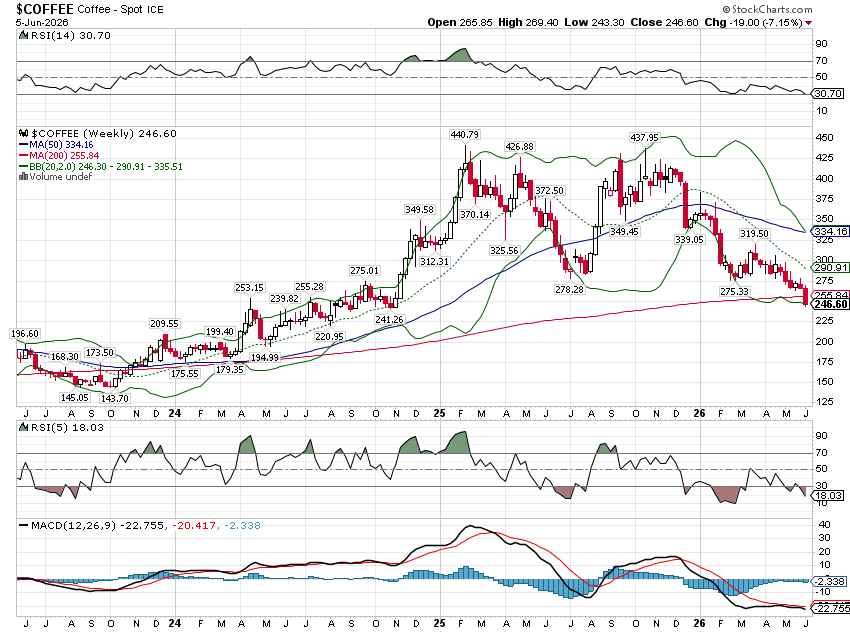

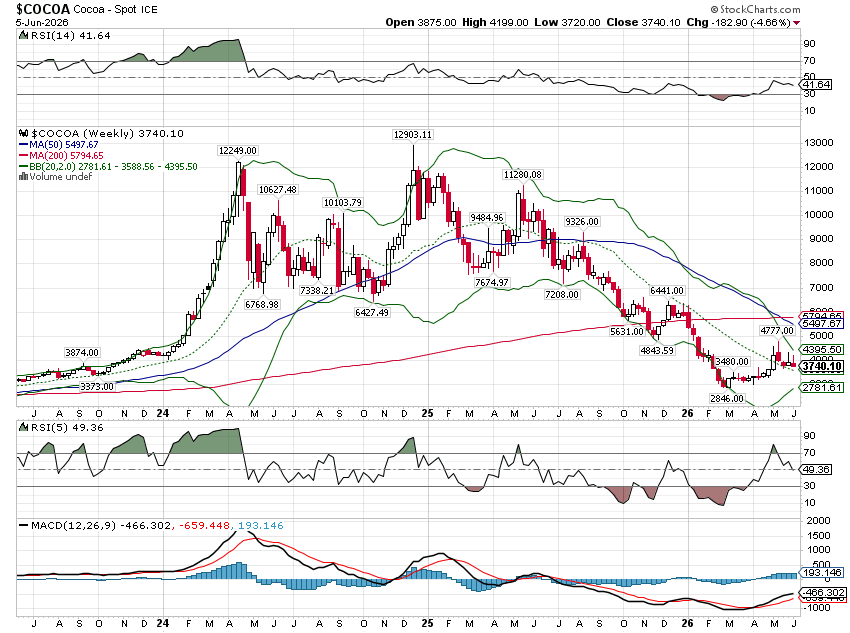

Certains produits agricoles ont vu leur prix baisser par rapport aux sommets atteints début 2025. Le café et le cacao ont considérablement diminué, respectivement de 44 % et 71 %. Cela ne signifie pas pour autant une baisse des prix dans les supermarchés ; cela pourrait simplement améliorer les marges de Hershey, Nestlé et Starbucks.

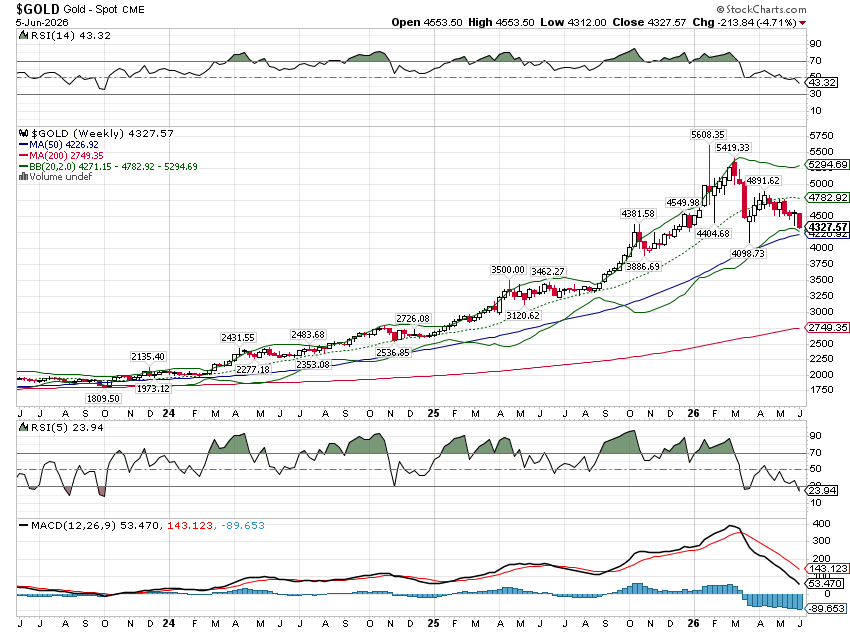

L’or a également reculé par rapport à ses sommets et se stabilise pour le moment. Il affiche néanmoins une hausse de 28 % par rapport à l’année dernière et de 125 % sur les cinq dernières années. Les réserves d’or des banques centrales ont récemment dépassé celles des bons du Trésor, même si cette progression est en grande partie due à la hausse des prix. J’ai toujours considéré l’or comme le meilleur indicateur de la valeur du dollar à long terme, mais il est très volatil à court terme. La hausse de l’or ces dix dernières années n’augure rien de bon pour l’économie américaine ni pour le dollar. Nous suivons la situation de près afin de déterminer si la tendance haussière s’inverse. Si l’or venait à baisser, j’y verrais un signe positif pour l’économie américaine.

Les prix du pétrole ont baissé par rapport à leurs sommets.

Données économiques

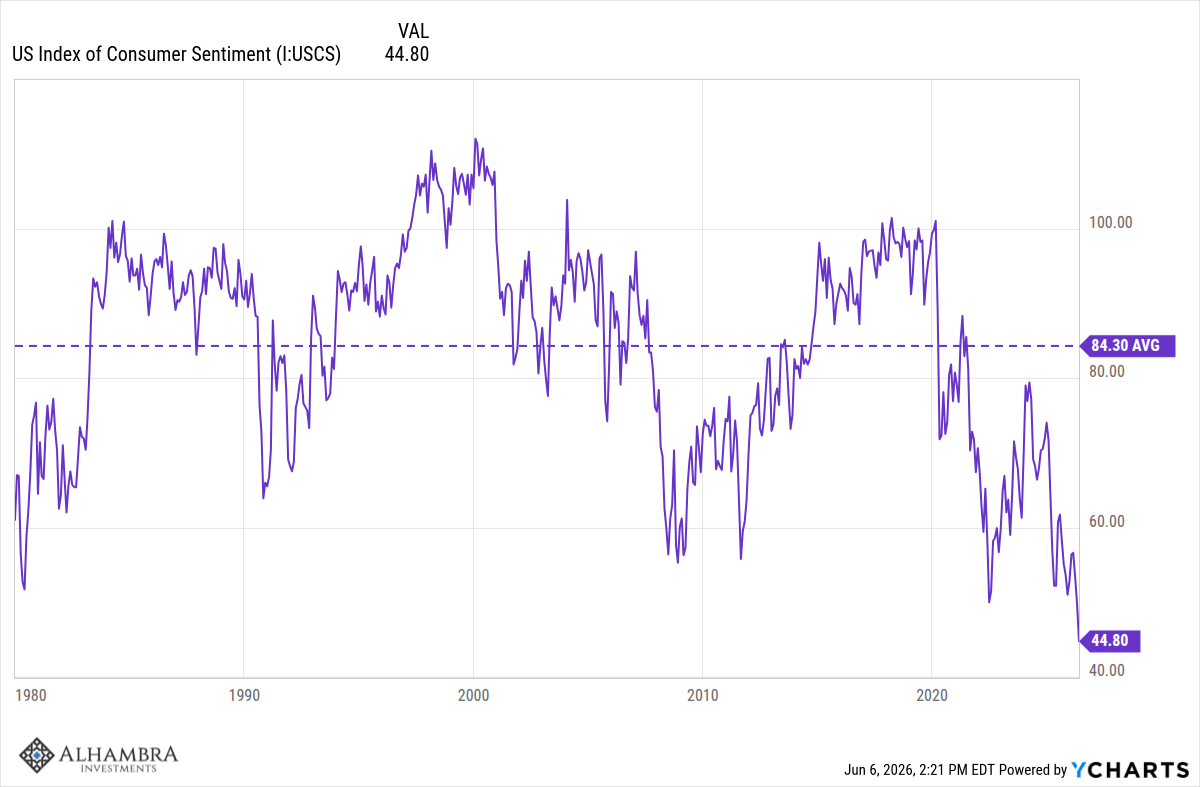

La croissance de la consommation des ménages est légèrement inférieure à la moyenne.

Ce qui est surprenant compte tenu du moral des consommateurs, qui est au plus bas.

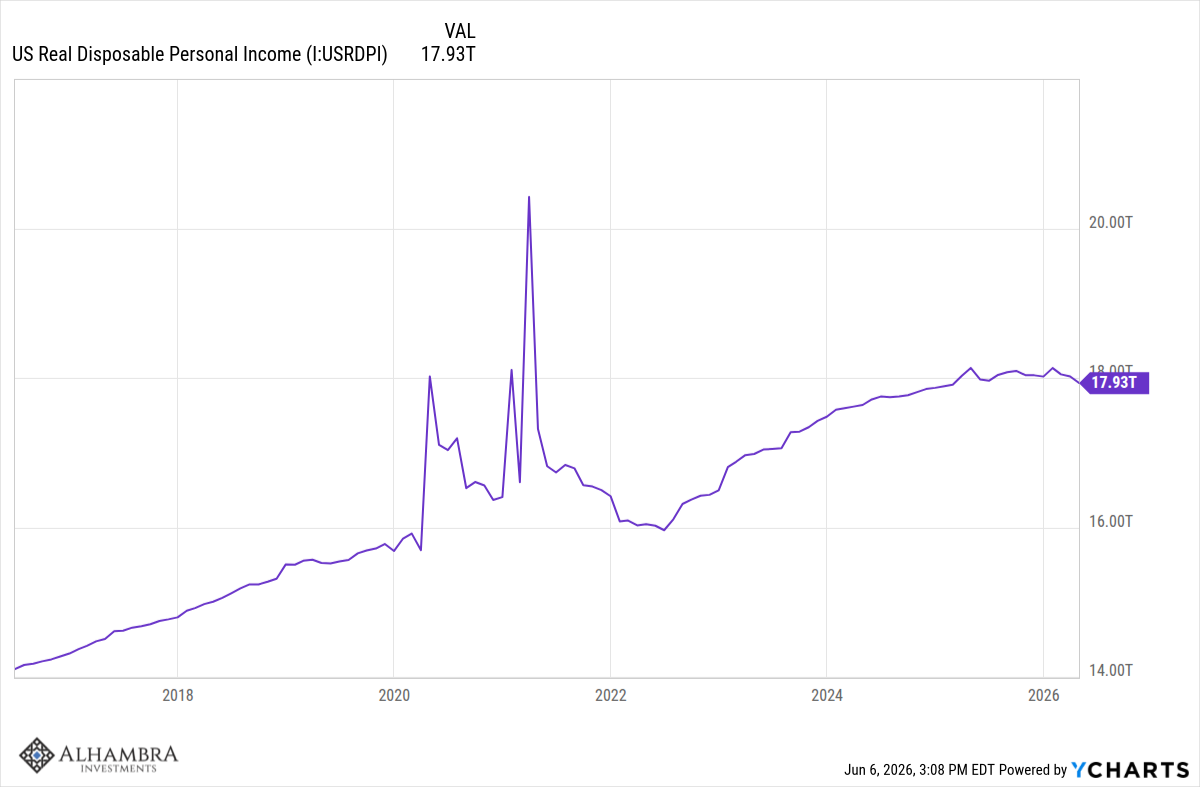

Le revenu personnel disponible réel (après impôt et corrigé de l’inflation) a atteint son maximum en avril 2025 et a diminué de 1,1 % depuis janvier de cette année. Cette tendance est préoccupante et, conjuguée à l’inflation, explique la morosité du moral des consommateurs.

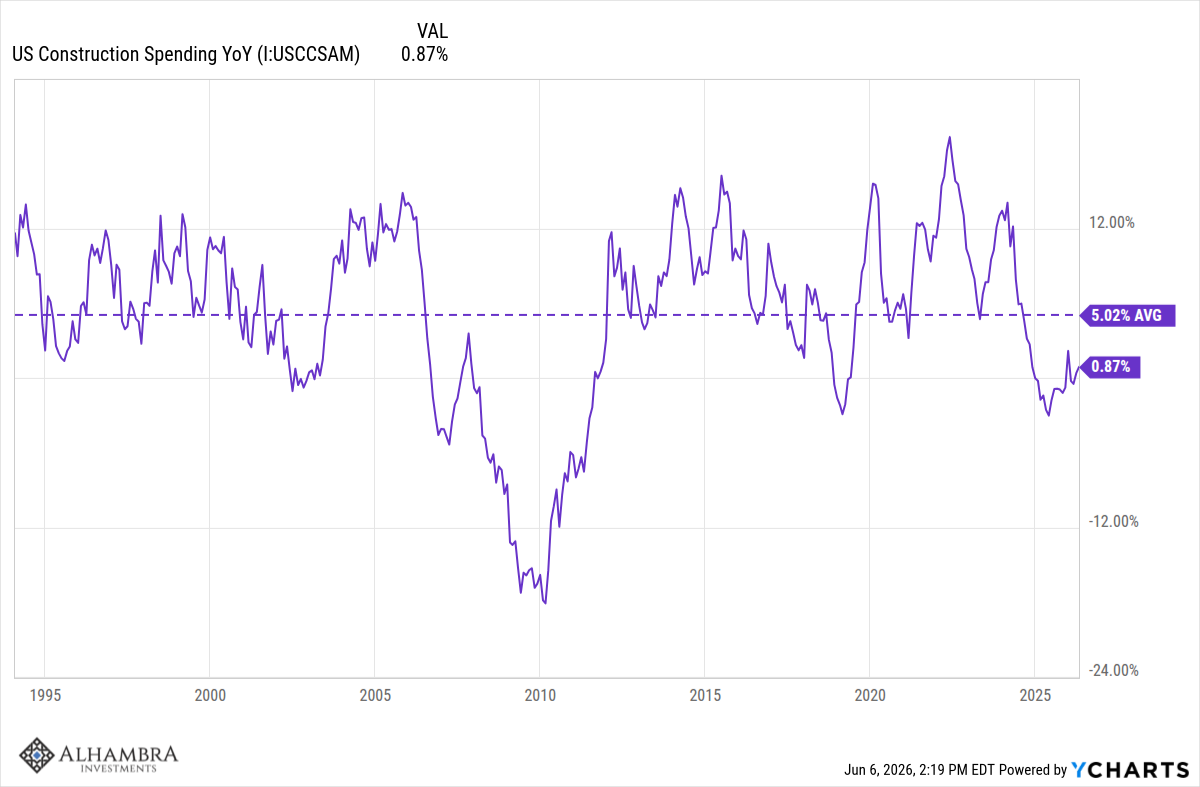

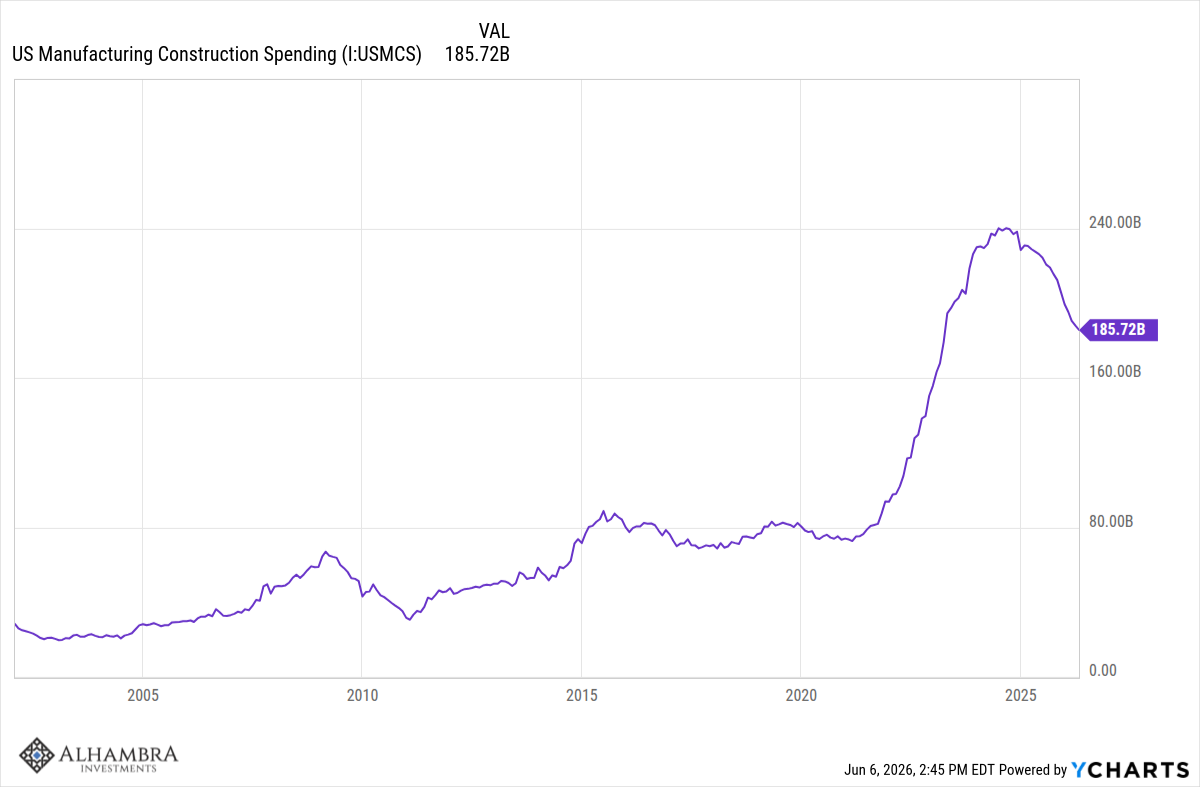

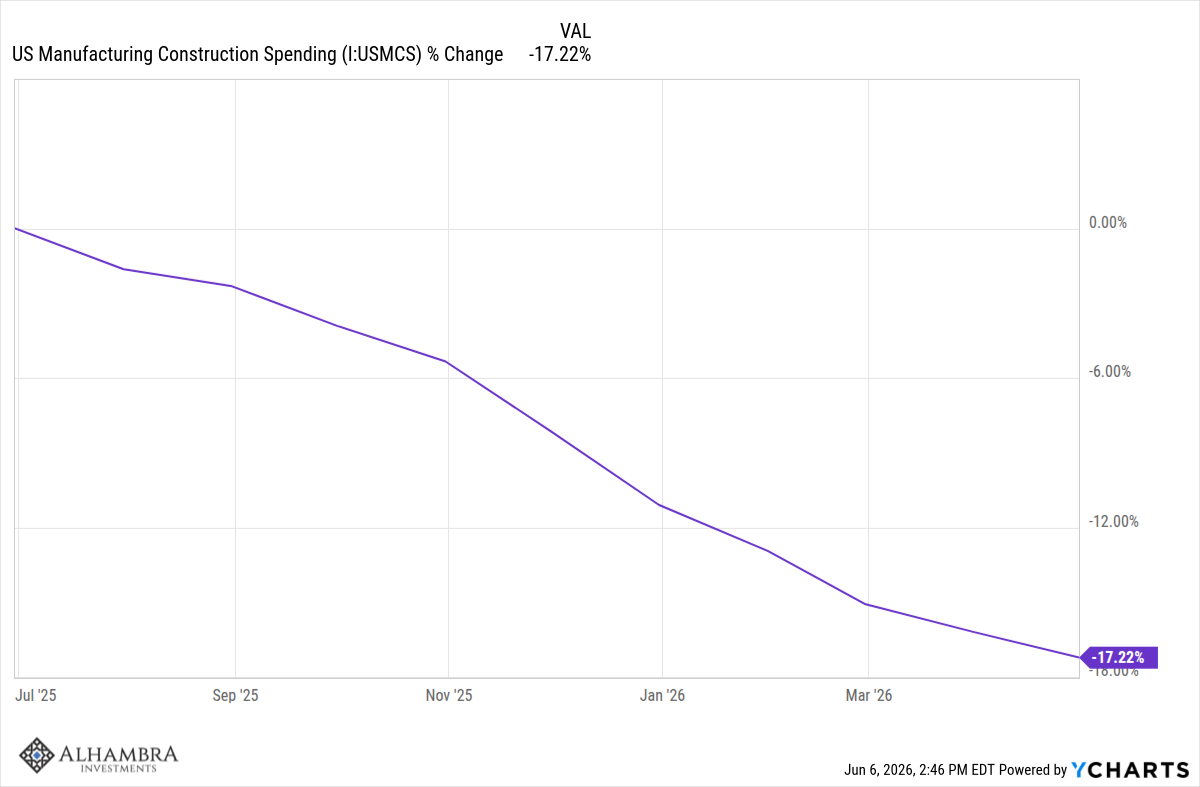

Les dépenses de construction sont en baisse par rapport à l’année dernière et bien inférieures à la croissance moyenne à long terme de 5 %. Mais ce n’est pas ce que vous croyez…

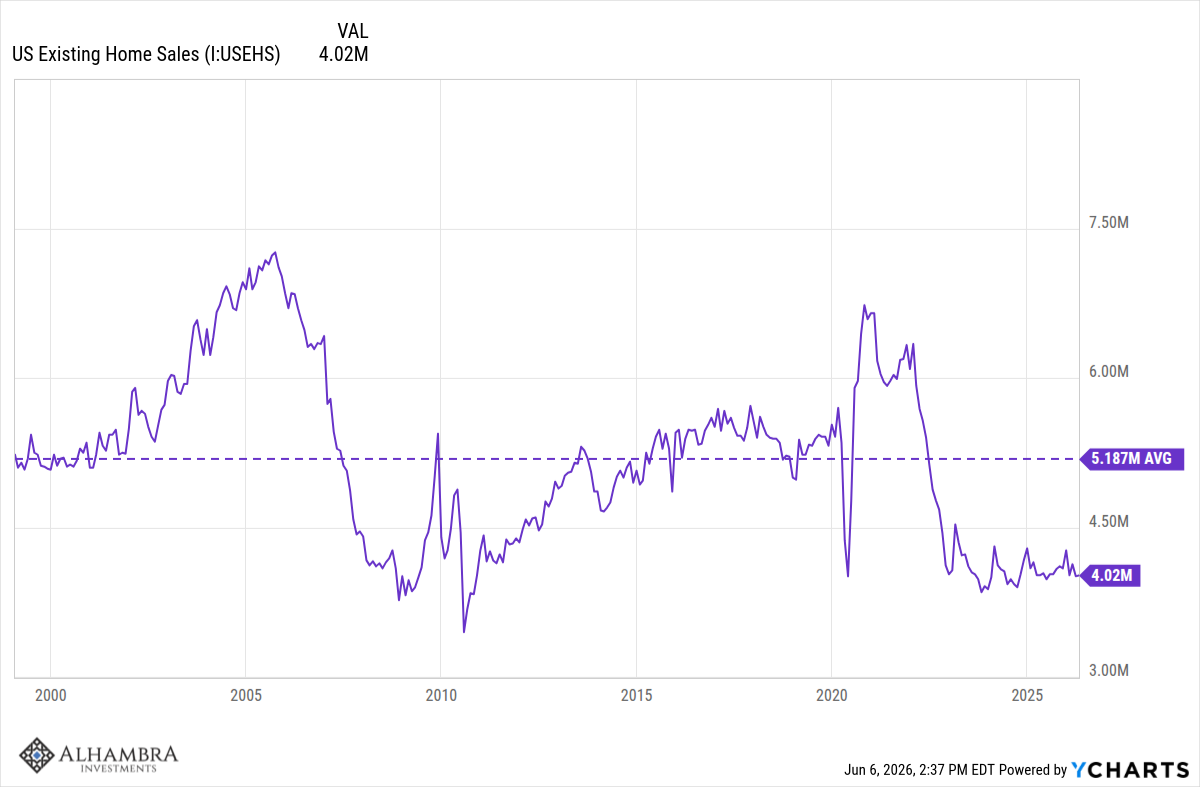

Les ventes de logements existants restent nettement inférieures à la moyenne…

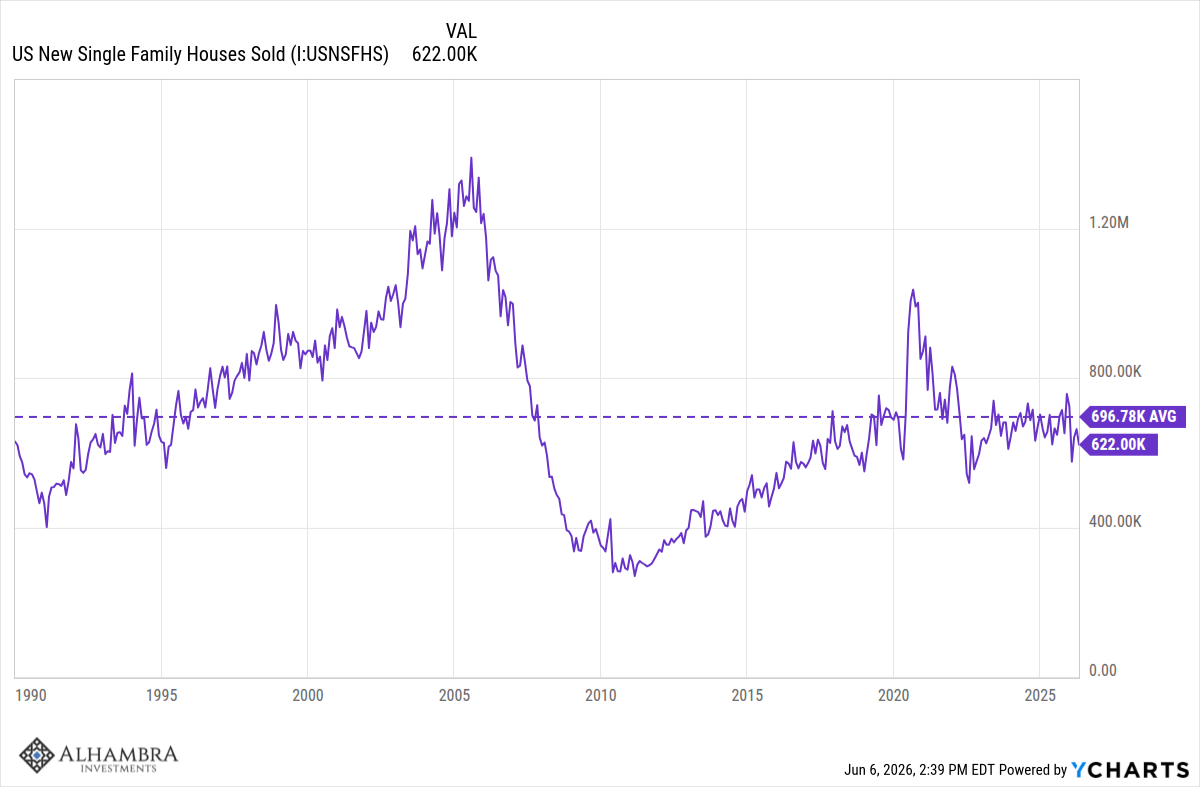

Mais les ventes de maisons neuves sont dans la moyenne.

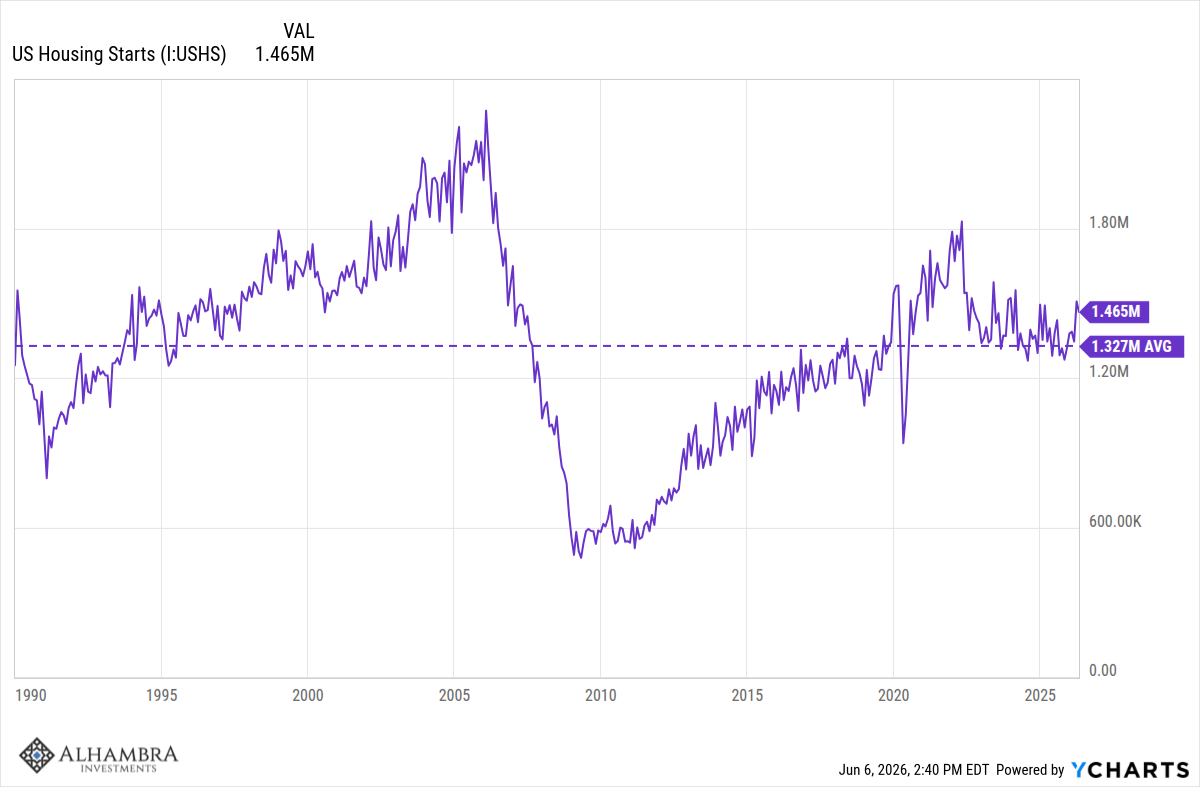

Tout comme les mises en chantier de logements.

Le secteur de la construction industrielle est en berne. Je pense qu’il s’agit simplement des conséquences des différents programmes mis en place par l’administration Biden pour encourager ce type de construction.

Il s’agit d’un réapprovisionnement partiel, mais cela ne signifie pas qu’il n’est pas réel. Il l’est bel et bien, et les stocks sont suffisamment bas pour que cela puisse durer un certain temps.

Les commandes de biens durables explosent pour diverses raisons, allant du réapprovisionnement dû à des stocks faibles à la crainte de nouvelles perturbations de la chaîne d’approvisionnement, en passant par le développement de l’IA et une forte augmentation des commandes d’avions (résorption du carnet de commandes).

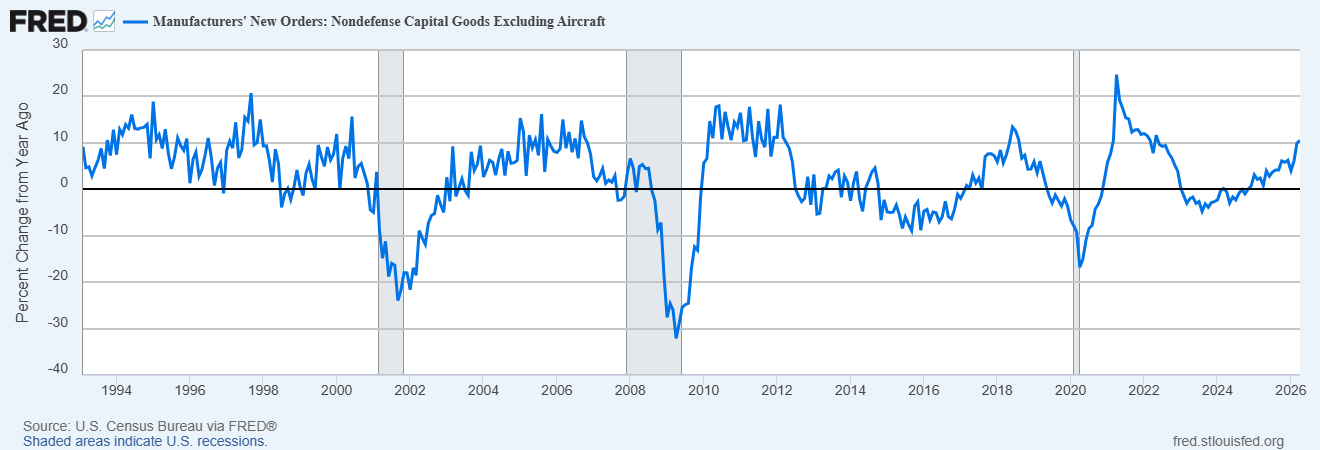

Les commandes de biens d’équipement de base sont également en forte hausse, non seulement grâce à l’IA, mais aussi grâce à la construction des usines réalisées sous l’administration Biden.

Joe Calhoun