Le rendement de l’obligation du Trésor américain à 10 ans approche à nouveau la zone dangereuse de 4,5 % – 5 %.

Je vous rappelle que je considère un rendement de 5% comme un seuil critique à tous points de vue, psychologique et technique .

Cela incite certains commentateurs à réactiver le Fed Model qui prétend que le rendement du 10 ans US est le sous bassement, la pierre angulaire de la valorisation de tous les actifs financiers.

C’est la fameuse équation de la Fed, chère au zozo Yardeni, et la croyance qu’elle tient debout qui ont donné aux gnomes ce pouvoir d’influencer la bourse. Le modèle, idiot, est efficace parce qu’il est cru!

Je vous offre en prime ci dessous la critique de ce Fed model par Hussman.

Dans ce cadre de pensée, nous ne sommes pas encore aux extrêmes de 1987 ou 1999, mais cela crée un risque pour les actions:

Les actions et les obligations sont actuellement positivement corrélées (elles bougent souvent dans le même sens).

Le rendement sans risque offre désormais un rendement similaire à celui des actions le earnings yield).

Qu’est-ce que le Fed Model ? C’est un indicateur simple/simpliste qui compare :

- Le rendement des actions = Earnings Yield = 1 / P/E (bénéfices / cours)

- Le rendement des obligations d’État à 10 ans

Quand les deux sont proches ou que les obligations deviennent plus attractives, les investisseurs ont intérêt à arbitrer en faveur des obligations ce qui créé une pression à la baisse sur les multiples cours-bénéfices des actions soit une compression des valorisations.

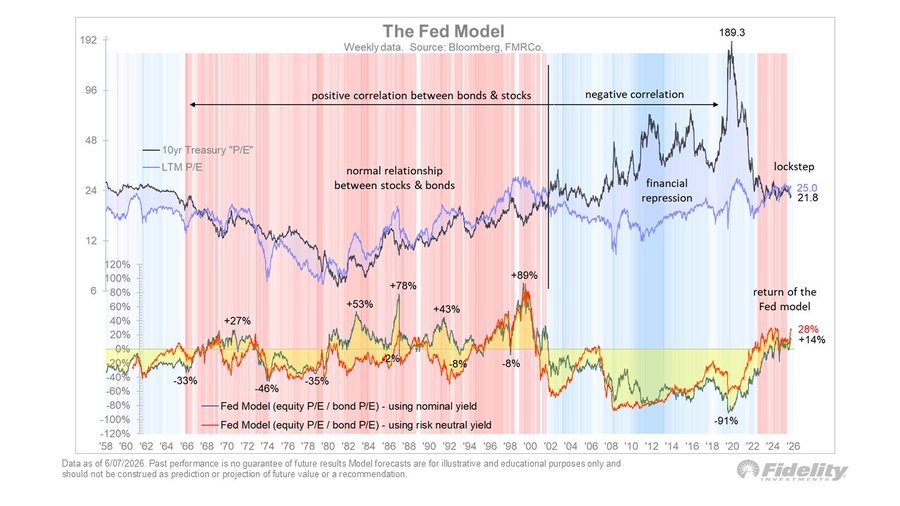

Le graphique montre l’historique depuis 1958 :

- Zone rouge : périodes de corrélation positive entre actions et obligations (typiquement quand l’inflation est élevée ou en hausse).

- Zone bleue : corrélation négative classique (actions montent quand les obligations montent, et vice versa).

- En bas : le Fed Model lui-même avec les performances des actions pendant les périodes où il était « actif ».

- On voit clairement un « return of the Fed model » depuis quelque temps, avec des rendements marqués (+28 % et +14 % sur certaines périodes récentes).

À droite du graphique, on voit les niveaux actuels :

- 10y Treasury « P/E » ≈ 25,0

- LTM P/E actions ≈ 21,8

Cela veut dire que le rendement des obligations (environ 4,5 %) est très proche du rendement des bénéfices des actions.

Actuellement

-Le 10 rendement du 10 ans est autour de 4,52 % – 4,54 % ces derniers jours

-Les valorisations actions restent élevées avec un P/E courant qui est autour de 25-26 et un P/E prospectif autour de 21-22.

Donc le rendement sans risque devient compétitif.

Le fait que le rendement sans risque égale le rendement des actions est un signal classique de valorisations tendues.

Tout ceci se résume prosaiquement par: attention, on est entré dans un régime où les obligations redeviennent une alternative crédible aux actions.

Pas besoin d’un modèle pour comprendre cela!

EN PRIME

La critique de John P. Hussman sur le Fed Model est l’une des plus solides et remarquables qui existent.

Elle date de son article du 20 août 2007 (« Long-Term Evidence on the Fed Model and Forward Operating P/E Ratios »), article que j’ai bien sur analysé et commenté en son temps.

Hussman démontre que le Fed Model (qui compare l’earnings yield des actions = 1 / P/E forward operating à la yield du 10-year Treasury) est un artefact statistique d’une période très spécifique : 1982-1998 environ.

Pendant cette période de désinflation (baisse forte des taux d’intérêt), les earnings yields et les Treasury yields ont baissé ensemble presque 1:1.

Wall Street a pris ça pour une « loi » éternelle : « si les taux baissent, les actions peuvent avoir des multiples plus élevés ».

Mais sur des données long terme (depuis 1948 ou avant), il n’y a aucune corrélation robuste entre les deux. La relation disparaît complètement hors de cette fenêtre étroite.

Hussman a reconstruit des séries historiques de « forward operating earnings » qui n’existent vraiment que depuis les années 1980 en utilisant des variables proxy disponibles sur très long terme. Cela lui permet de tester le modèle sur des décennies.

Les résultats chiffrés sont sans appel:

-Le Fed Model explique seulement 3 % de la variation des rendements actions sur 1 an, 2 % sur 7 ans, et 1 % sur 10 ans.

-En comparaison, le simple rendement des bénéfices (earnings yield brut (sans ajustement pour les taux) explique 52 % des rendements sur 10 ans !

Exemples historiques absurdes que donne le Fed Model :

- En 1982 (creux générationnel, P/E < 7) → le modèle dit que les actions ne sont « que » 20 % sous-évaluées → alors qu’elles ont fait +20 % par an pendant 18 ans ensuite.

- En 1972 → le modèle dit « sous-évalué » juste avant que le S&P 500 ne chute de 50 %.

- Avant 1929 → il aurait aussi suggéré des actions « attractives » par rapport aux taux.

Hussman conclut :

« Le Fed Model détruit l’information utile contenue dans le rendement des bénéfices ». C’est un artefact statistique, un piège pour les investisseurs ignorants de l’histoire. Sa popularité se terminera dans les larmes, elle ne tient qu’au suivisme et à la croyance.

Hussman compare en passant aussi les normes de valorisation : le P/E « normal » sur les bénéfices prévisionnels, les « forward », serait autour de 12 (voire 10-11 avant la bulle des années 90), pas 15-20+ comme on le voit souvent.

Cette critique d’Hussman est solide et rationnelle. Je la partage entièrement. Hussman ne donne pas une opinion, il démontre son point de vue par des graphiques et des régressions sur très long terme.

Et surtout il met en garde contre l’illusion propagée par la Fed selon laquelle « taux bas = actions chères justifiées ».

EN PRIME

’Ed Yardeni sur l’« équation de la Fed » (Fed Model ou Fed’s Stock Valuation Model).

C’est lui qui a popularisé et nommé ce modèle à la fin des années 1990.

Le Fed Model est un outil de valorisation boursière simple/simplet qui compare:

- Le rendement des bénéfices anticipés (earnings yield) du S&P 500 = (bénéfices prévisionnels à 12 mois / cours du S&P 500)

- Au rendement de l’obligation du Trésor américain à 10 ans

Formule de base :

Si Earnings Yield ≈ Yield 10 ans → Marché justement valorisé.

Si Earnings Yield > Yield 10 ans → Actions sous-évaluées (achat).

Si Earnings Yield < Yield 10 ans → Actions surévaluées (vente ou prudence).

Yardeni s’est inspiré d’un graphique inclus dans le rapport Humphrey-Hawkins de la Fed de juillet 1997 (sous Alan Greenspan), qui montrait une forte corrélation entre ces deux variables entre 1987 et 1997.

Il l’a baptisé « Fed’s Stock Valuation Model » et en a fait plusieurs études (notamment en 1997 et 1999).

Limites et critiques

- Le modèle a bien fonctionné jusqu’à la fin des années 1990, mais a ensuite perdu beaucoup de sa pertinence.

- Il compare un indicateur réel (les bénéfices, qui intègrent l’inflation) à un taux nominal. Cela crée des biais, surtout en période de très bas taux ou de QE.

- Il n’a pas donné de signal de vente clair avant 2000, 2007-2008, etc., et suggère souvent que les actions sont « bon marché » quand les taux sont bas.

- Yardeni a lui-même noté en 2014 que le modèle « a cessé de bien fonctionner comme outil d’investissement » peu après qu’il l’ait popularisé.

Yardeni a aussi développé une variante améliorée (le Yardeni Model) qui intègre le taux de croissance des bénéfices attendus et une prime de risque.

D’après les publications récentes de Yardeni Research, le modèle montre souvent les actions comme sous-évaluées par rapport aux taux longs, ce qui soutient une vision globalement constructive sur les actions dans le cadre de son scénario « Roaring 2020s ». Cependant, Yardeni met aujourd’hui l’accent sur d’autres facteurs : croissance des bénéfices, productivité IA, résilience de l’économie, et surtout la politique de la Fed .

Yardeni est plutôt « hawkish » ces derniers mois : il appelle la Fed à abandonner son biais assouplissant, voire à relever les taux si l’inflation repart, car l’économie reste forte.

Mon article ce matin sur le possible resserrement des conditions financières par Kevin Warsh colle parfaitement avec l’univers de Yardeni mais je récuse l’idée que les actions sont surévaluées ou sous évaluées en fonction des taux du 10 ans..