Le pétrole se négocie sous les 100 $ le baril non pas en fonction de l’offre et de la demande, mais parce que les investisseurs ne veulent plus le détenir, a argué Jeffrey Currie, analyste vétéran des matières premières, dans une analyse largement partagée.

Currie, l’ancien responsable de la recherche sur les matières premières chez Goldman Sachs, appelle cela « l’aversion au capital ».

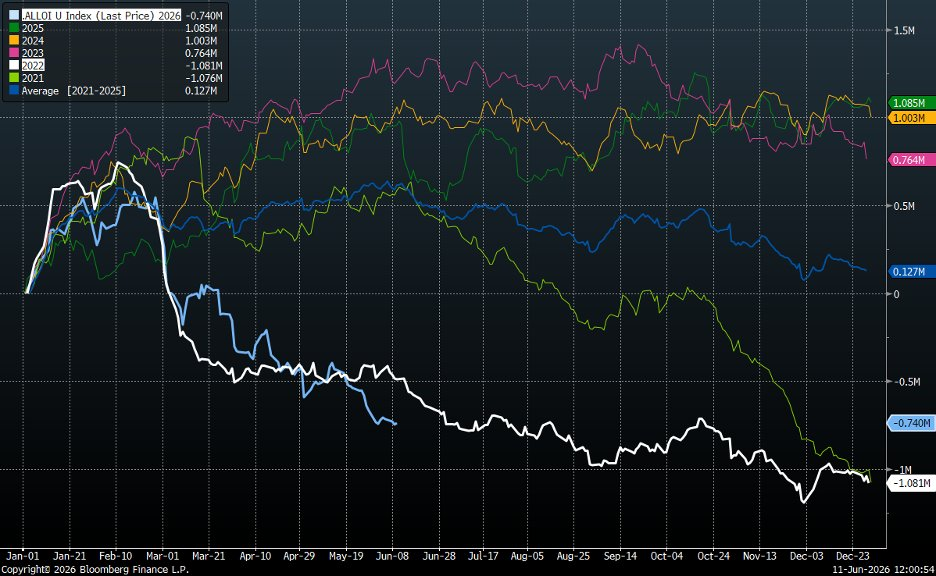

Il affirme que la Value at Risk des investisseurs, une mesure de la quantité de capital prêt à s’engager dans le pétrole, s’est effondrée à 1,4 milliard de dollars, en baisse d’environ 5 milliards de dollars.

Crucialement, les investisseurs n’ont pas été contraints de sortir par la hausse des taux, des sanctions ou des appels de marge. « Les investisseurs choisissent simplement de ne plus avoir de position », a-t-il écrit, en raison du chaos politique : « Le bruit des politiques, accord on/off, attaque, pas d’attaque, a rendu le coût de portage non compensable. »

Cette fuite de capitaux, dit-il, draine l’intérêt ouvert, avec la baisse de 2026 la pire enregistrée, et creuse la profondeur du marché.

Son point clé : le bas prix,ce n’est pas le marché qui devient baissier sur le pétrole.

Les fondamentaux physiques se resserrent en réalité, les stocks mondiaux de pétrole continuant à diminuer de 5 à 6 millions de barils par jour, une configuration qui normalement pousserait les prix à la hausse.

Les investisseurs restent à l’écart, affirme Currie.

Le coup de fouet qu’il blâme est pleinement visible dans la politique iranienne de Trump, le brut chutant de 4 % le 10 juin après que Trump a dit qu’un accord était proche, puis remontant à nouveau face à des menaces renouvelées de frappes.

La véritable raison pour laquelle le pétrole est en dessous de 100 $/bbl: ce ne sont pas les fondamentaux. C’est l’aversion au capital.

L’incertitude politique a rendu le pétrole trop volatil pour être détenu.

Le VaR des investisseurs s’est effondré d’environ 5 milliards $.

L’intérêt ouvert est au niveau le plus bas depuis des années.

Les stocks mondiaux de pétrole continuent de se réduire de 5 à 6 mb/j ; cependant, les investisseurs disent qu’ils s’en fichent.

Commençons par le VaR des investisseurs – la meilleure mesure de la quantité de capital prêt à s’engager avec le pétrole. Il s’est effondré à 1,4 milliard $ (voir le graphique).

Pas forcé à sortir par la hausse des taux, des sanctions ou des appels de marge externes, non, les investisseurs choisissent simplement de ne plus endétenir. Le bruit politique – accord on/off, attaque, pas d’attaque – a rendu le carry non compensable.

La compression du VaR a une conséquence directe : elle vide l’intérêt ouvert. Les contrats sont fermés. La profondeur du marché disparaît. La baisse de l’intérêt ouvert YTD 2026 est la pire enregistrée.

Contrairement à 2022, il n’y a pas de choc des taux ou de sanctions forçant la sortie. C’est de l’aversion du capital.

C’est une possibilité mais le pétrole est souvent un marché avancé et peut-être que certains anticipent déjà un ralentissement économique d’ampleur.

Nos économies sont fragiles, le pétrole et les taux d’intérêts ont monté et cela peut suffir à avoir grippé la machine même si cela ne se verra que dans quelques semaines.

J’aimeJ’aime