L’une de mes prévisions pour 2026 est que le dollar devrait baisser d’environ 10 % en tenant compte des échanges commerciaux. Au cours des premières semaines de l’année, cette prévision semblait se confirmer, le dollar ayant chuté de plus de 2 % en janvier, sur fond de tensions autour du Groenland. Mais la guerre avec l’Iran a tout changé. Nous sommes revenus à la stabilité et, compte tenu des nombreuses discussions autour des hausses de taux de la Fed, cet article vise à réévaluer ma prévision concernant le dollar.

La récente vigueur du dollar s’explique par deux facteurs.

Premièrement, la guerre avec l’Iran a accru l’aversion au risque sur les marchés. Cela a entraîné des achats massifs de valeurs refuges, ce qui a soutenu le dollar.

Deuxièmement, les marchés anticipent désormais des hausses de taux de la Fed, en partie parce qu’ils pensent qu’une forte inflation la contraindra à agir.

Le premier facteur de vigueur du dollar s’estompera dès la conclusion d’un accord de paix. Je ne peux pas prévoir quand cela se produira, mais cette guerre est, par définition, temporaire.

Le second facteur repose sur une mauvaise interprétation de l’inflation américaine.

J’insiste depuis un certain temps sur le fait qu’aucune donnée sur l’inflation n’indique une surchauffe, et le CPI l’a confirmé.

Tout cela signifie que je maintiens ma prévision d’une baisse du dollar. La fin de la guerre et le retour des marchés à anticiper des baisses de taux de la Fed justifieraient une chute de 5 % du dollar. Nous y parviendrons bientôt.

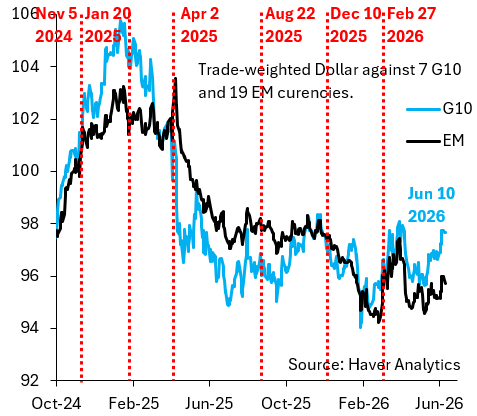

La courbe bleue du graphique ci-dessus représente le dollar pondéré par les échanges commerciaux face à sept des économies du G10, tandis que la courbe noire représente le dollar face aux marchés émergents. Depuis le début de l’année, le dollar s’est apprécié de 1,5 % face au G10 et a reculé de 0,9 % face aux marchés émergents.

Je considère le dollar face aux marchés émergents comme un indicateur avancé bien plus fiable de l’évolution probable de la situation, mais il est néanmoins pertinent d’analyser les raisons de la forte appréciation du dollar face aux devises du G10.

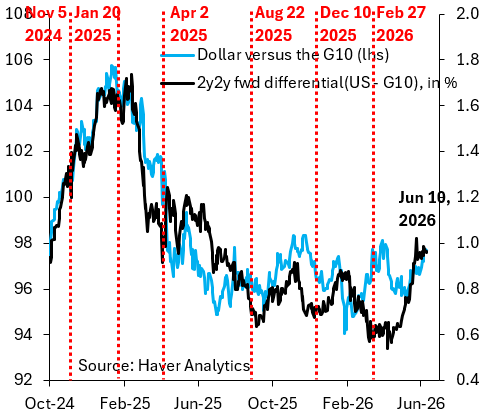

Le graphique ci-dessous illustre cette appréciation. La courbe bleue représente le dollar face au G10 et est identique à celle du graphique précédent. La courbe noire représente le différentiel de taux à terme à 2 ans du dollar américain par rapport au G10.

Les marchés anticipent un durcissement de la politique monétaire de la Fed en raison de la guerre, de la hausse des prix du pétrole et de l’inflation élevée. Plus important encore, ils estiment que la Fed est devenue plus restrictive que ses homologues. C’est pourquoi le dollar face aux devises du G10 s’apprécie.

En d’autres termes, les marchés ont abandonné les baisses de taux qu’ils anticipaient jusqu’au début de la guerre avec l’Iran.

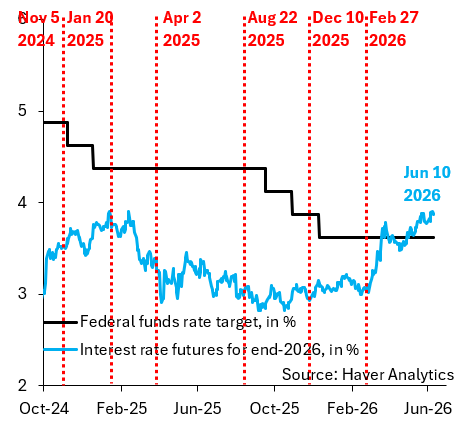

Ils anticipent désormais des hausses de taux de la Fed, comme le montre le graphique ci-dessous.

Curieusement, ils persistent dans cette voie malgré la forte baisse des prix du pétrole par rapport à leurs sommets de mars et avril. Selon moi, leur comportement s’explique par une mauvaise interprétation de l’inflation américaine qui, contrairement à ce que pensent les marchés, est bien maîtrisée.

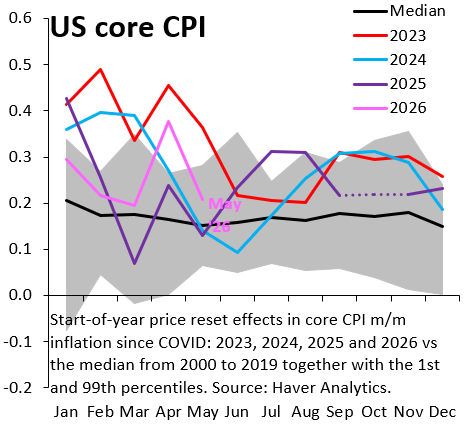

Les données sur l’inflation américaine sont fortement perturbées depuis la COVID-19, notamment en raison de la baisse de la qualité des ajustements saisonniers. J’utilise donc le graphique ci-dessous comme indicateur de la situation. Il illustre le rythme de l’inflation mensuelle au cours des dernières années civiles. Ces données sont théoriquement corrigées des variations saisonnières, mais – comme le montrent les pics observés début 2023 et 2024 – une forte saisonnalité résiduelle post-COVID fausse les résultats.

L’intérêt de ce graphique réside dans le fait qu’une fois ces perturbations éliminées, l’indice des prix à la consommation (IPC) était très stable, comme le montre la courbe rose. Cela concorde avec l’ensemble de mes analyses d’inflation, qui ne révèlent aucun signe de surchauffe.

En résumé, la vigueur du dollar est temporaire.

La fin de la guerre entraînera un renversement des flux de capitaux vers les valeurs refuges, ce qui affaiblira le dollar. Par ailleurs, la baisse des prix du pétrole modifiera la perception des investisseurs vis-à-vis de la Fed, en leur rappelant que l’inflation sous-jacente est très bien maîtrisée. Ces deux éléments justifient à eux seuls, selon moi, une baisse de 5 % du dollar, qui se produira rapidement dès qu’un accord de paix sera conclu.

J’adhère à cette analyse.En tant que marché avancé le pétrole confirme ce que l’on pouvait penser à savoir que l’activité économique ne va pas probablement pas suffire à tarir une offre pourtant altérée…

J’aimeJ’aime