L’Indicateur Avance de Liquidité Excédentaire des G10 est tombé en territoire négatif pour la première fois depuis le choc inflationniste de 2021, signalant des conditions de liquidité mondiale plus restrictives. Étant donné que cet indicateur a historiquement précédé l’indice S&P 500 d’environ six mois, ce basculement est surveillé de près comme un avertissement potentiel d’un risque accru de baisse pour les actions américaines si la liquidité continue de se dégrader.

Le S&P 500 a reculé de 2,0 % (en hausse de 7,4 % depuis le début de l’année), tandis que le Dow Jones a progressé de 0,6 % (en hausse de 7,9 %).

Le secteur des services publics a bondi de 3,7 % (en hausse de 8,6 %).

Le secteur bancaire a gagné 1,5 % (en hausse de 11,1 %), tandis que le secteur des courtiers a chuté de 4,8 % (en hausse de 7,9 %).

Le secteur des transports a progressé de 0,9 % (en hausse de 25,7 %).

L’indice S&P 400 des Midcaps a gagné 0,7 % (en hausse de 15,5 %), et l’indice Russell 2000 ses Small Caps a progressé de 1,0 % (en hausse de 21,3 %).

Le Nasdaq 100 a reculé de 4,2 % (en hausse de 15,3 %).

Le secteur des semi-conducteurs a plongé de 7,9 % (en hausse de 86,4 %).

Le secteur des biotechnologies a bondi de 8,1 % (en hausse de 20,3 %).

Avec un cours de l’or en baisse de 67 dollars, l’indice HUI a chuté de 7,2 % (en baisse de 6,9 %).

SUR LES TAUX

Le taux des bons du Trésor à trois mois a clôturé la semaine à 3,659 %.

Le rendement des obligations d’État à deux ans a reculé de huit points de base à 4,09 % (en hausse de 62 points de base depuis le début de l’année).

Le rendement des bons du Trésor à cinq ans a baissé de 10 points de base à 4,13 % (en hausse de 40 points de base).

Le rendement des obligations du Trésor à dix ans a reculé de huit points de base à 4,37 % (en hausse de 20 points de base).

Le rendement des obligations à long terme a baissé de trois points de base à 4,87 % (en hausse de 2 points de base).

Le rendement des titres adossés à des créances hypothécaires (MBS) de référence de Fannie Mae a chuté de 11 points de base à 5,33 % (en hausse de 29 points de base).

AILLEURS

Le rendement des Bunds allemands a reculé de 13 points de base à 2,85 % (inchangé). Le rendement des obligations françaises a diminué de 11 points de base à 3,64 % (en hausse de 7 points de base). L’écart de rendement entre les obligations françaises et allemandes à 10 ans s’est creusé d’environ deux points de base pour atteindre 79 points de base.

Le rendement des obligations italiennes à dix ans a baissé de 11 points de base à 3,59 % (en hausse de 3 points de base depuis le début de l’année).

Le rendement des obligations grecques à dix ans a baissé de 12 points de base à 3,54 % (en hausse de 10 points de base). µLe rendement des obligations espagnoles à 10 ans a baissé de 11 points de base à 3,34 % (en hausse de 6 points de base).

Le rendement des Gilts britanniques à 10 ans a baissé de 11 points de base à 4,73 % (en hausse de 25 points de base). L’indice FTSE des actions britanniques a progressé de 1,4 % (en hausse de 5,7 % depuis le début de l’année).

SUR LES ACTIONS

L’indice Nikkei 225 des actions japonaises a chuté de 2,7 % (en hausse de 37,8 % depuis le début de l’année). Le rendement des obligations d’État japonaises à 10 ans a reculé de quatre points de base à 2,62 % (en hausse de 56 points de base depuis le début de l’année).

Le CAC 40 français a reculé de 0,4 % (en hausse de 2,9 %).

L’indice allemand DAX a baissé de 1,3 % (en hausse de 0,7 %).

L’indice espagnol IBEX 35 a progressé de 0,4 % (en hausse de 12,2 %).

L’indice italien FTSE MIB a chuté de 3,0 % (en hausse de 14,1 %).

Les marchés émergents ont affiché des performances mitigées.

L’indice Bovespa brésilien a bondi de 2,9 % (en hausse de 7,6 %), tandis que l’indice Bolsa mexicain a reculé de 0,7 % (en hausse de 4,4 %).

Le Kospi sud-coréen a chuté de 7,1 % (en hausse de 99,6 %).

L’indice Sensex indien a progressé de 0,4 % (en baisse de 9,5 %).

L’indice de la Bourse de Shanghai a reculé de 1,5 % (en hausse de 1,5 %).

L’indice turc Borsa Istanbul National 100 a baissé de 3,1 % (en hausse de 26,8 %).

SUR LE CREDIT

Les crédits de la Réserve fédérale ont progressé de 8,1 milliards de dollars la semaine dernière pour atteindre 6 690 milliards de dollars, soit une augmentation de 199 milliards de dollars sur 28 semaines.

Ils restent inférieurs de 2 200 milliards de dollars à leur pic du 22 juin 2022.

Depuis la reprise du QE le 11 septembre 2019, les crédits de la Fed ont augmenté de 2 963 milliards de dollars, soit 80 %.

Depuis le 7 novembre 2012 (711 semaines), ils ont progressé de 3 879 milliards de dollars, soit 138 %.

ar ailleurs, les avoirs de la Fed de New York pour les détenteurs étrangers de titres du Trésor et de titres d’agences ont rebondi de 3,8 milliards de dollars la semaine dernière pour s’établir à 2 924 milliards de dollars, un niveau proche de leur point bas de septembre 2010.

Les avoirs en dépôt ont diminué de 295 milliards de dollars sur un an, soit 9,2 %.

Le total des actifs des fonds monétaires a reculé de 18,9 milliards de dollars pour atteindre 7 900 milliards de dollars. Les MMFA ont augmenté de 877 milliards de dollars, soit 12,5 %, en glissement annuel, après avoir connu une hausse historique de 3,316 milliards de dollars, soit 72 %, depuis le 26 octobre 2022.

Le total des titres de créance à court terme (CP) a reculé de 3,4 milliards de dollars pour s’établir à 1 397 milliards de dollars. Sur un an, ce volume a diminué de 71 milliards de dollars, soit 4,9 %.

Les taux fixes des prêts hypothécaires à 30 ans de Freddie Mac ont progressé de deux points de base pour atteindre 6,49 % (en baisse de 28 points de base sur un an).

Les taux à 15 ans ont gagné trois points de base pour s’établir à 5,84 % (en baisse de 5 points de base). Selon l’enquête de Bankrate sur le coût des emprunts hypothécaires de grande envergure, le taux fixe à 30 ans a baissé de quatre points de base pour s’établir à 6,67 % (en baisse de 26 points de base).

SUR LES CHANGES

l’indice du dollar américain a progressé de 0,6 % sur la semaine pour atteindre 101,366 (en hausse de 3,1 % depuis le début de l’année).

Le président américain Donald Trump a renouvelé son avertissement selon lequel les nations BRICS pourraient faire face à des tarifs douaniers de 100 % si elles poursuivent des politiques qui affaiblissent le dollar américain, en particulier en créant ou en soutenant une monnaie de réserve alternative.

Du côté des devises, la couronne norvégienne a reculé de 2,3 %, le dollar néo-zélandais de 1,7 %, le dollar australien de 1,7 %, la couronne suédoise de 1,6 %, le peso mexicain de 0,9 %, l’euro de 0,8 %, le real brésilien de 0,4 %, le franc suisse de 0,3 %, le won sud-coréen de 0,3 %, le dollar canadien de 0,3 %, le yen japonais de 0,3 %, la livre sterling de 0,2 %, le dollar singapourien de 0,2 % et le rand sud-africain de 0,1 %.

Le renminbi chinois (sur le marché intérieur) a baissé de 0,47 % face au dollar (en hausse de 2,76 % depuis le début de l’année).

SUR LES MATIERES PREMIERES:

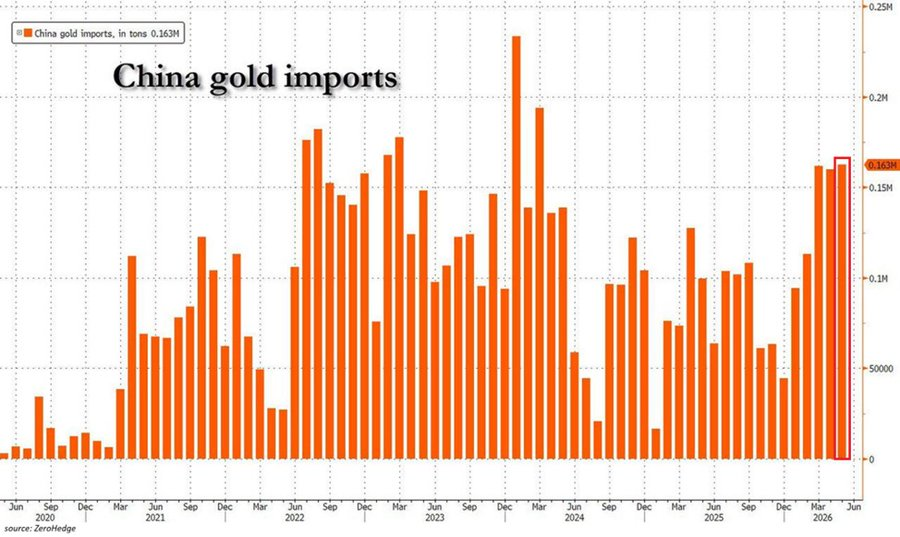

22 juin – Bloomberg :

« Les importations mensuelles d’or de la Chine ont atteint leur plus haut niveau en plus de deux ans en mai… Elles se sont élevées à environ 163 tonnes le mois dernier, un niveau jamais vu depuis mars 2024… Les volumes pour les cinq premiers mois de 2026 devraient avoisiner les 692 tonnes, soit une hausse d’environ 76 % par rapport à l’année précédente. »

L’indice Bloomberg des matières premières a chuté de 3,1 % (en hausse de 12,1 % depuis le début de l’année).

L’or au comptant a reculé de 1,6 % à 4 089 $ (en baisse de 5,3 %).

L’argent a plongé de 8,9 % à 69,23 $ (en baisse de 17,5 %).

Le pétrole brut WTI a baissé de 8,31 $, soit 10,7 %, à 69,23 $ (en hausse de 21 %).

L’essence a reculé de 1,6 % (en hausse de 72 %), tandis que le gaz naturel a progressé de 2,5 % à 3 279 $ (en baisse de 11 %).

Le cuivre a chuté de 3,0 % (en hausse de 9 %).

Le blé a dégringolé de 4,5 % (en hausse de 14 %) et le maïs a reculé de 1,1 % (en baisse de 6 %).

Le bitcoin a perdu 3 350 $, soit 5,3 %, pour clôturer à 59 850 $ (en baisse de 32 %).

L’INSTABILITE

24 juin – Wall Street Journal :

« La volatilité de l’indice boursier de référence sud-coréen Kospi est devenue si extrême que les investisseurs et les analystes comparent les fortes fluctuations intraday du marché à la frénésie des actions à la mode. Si la comparaison peut paraître exagérée de prime abord, étant donné que le Kospi est soutenu par les solides résultats des principaux fabricants de puces au monde, elle n’est pas dénuée de fondement. L’intérêt croissant des investisseurs particuliers a vu l’indice de référence clôturer en hausse ou en baisse d’au moins 5 % à 20 reprises cette année – dont une chute de 10 % mardi – contre seulement deux fois en 2025. »

23 juin – Reuters :

« L’indice KOSPI de la Corée du Sud a chuté de 9,99 % mardi, sa plus forte baisse en plus de trois mois… Lundi

, le directeur de l’autorité de surveillance des marchés financiers sud-coréenne, Lee Chan-jin, a déclaré que le gouvernement avait été trop hâtif en approuvant des fonds à effet de levier liés à certaines des valeurs technologiques les plus connues du pays… Les autorités de régulation ont récemment mis en garde les investisseurs particuliers contre le recours à l’effet de levier sur le KOSPI, car la dette sur marge, ou l’emprunt pour acheter des actions, a atteint un niveau record en juin. »

23 juin – Bloomberg:

« Les ETF à effet de levier indexés sur Samsung Electronics Co. ou SK Hynix Inc. ont probablement été contraints de vendre pour un total de 6 milliards de dollars d’actions des fabricants coréens de puces mardi afin de maintenir leurs ratios d’endettement, soulignant ainsi comment ces produits peuvent amplifier les fluctuations du marché… Les ventes de ces ETF mono-action, conçus pour offrir une performance deux fois supérieure à celle du fabricant de puces qu’ils répliquent, ont représenté environ 14 % du volume d’échanges de Samsung et SK Hynix mardi… Les mécanismes de rééquilibrage de ces produits à effet de levier font l’objet d’un examen minutieux, compte tenu de leur taille croissante et de leur rôle dans la volatilité du marché boursier sud-coréen, véritable épicentre mondial des échanges sur l’IA cette année. Ces fonds étant tenus de se rééquilibrer quotidiennement pour maintenir des ratios d’endettement fixes, ils sont mécaniquement contraints d’acheter lors des hausses du marché et de vendre lors des baisses. »

23 juin – Bloomberg :

« La chute des marchés sud-coréens, alimentée par l’IA, a remis sur le devant de la scène l’un des segments les plus dynamiques de l’investissement de détail : les ETF à effet de levier. Ces produits sont depuis longtemps prisés des day traders, mais les fortes fluctuations des actions de Samsung Electronics Co. et de SK Hynix Inc. cette semaine – et les regrets exprimés par l’autorité de régulation des marchés coréens concernant l’autorisation des ETF à effet de levier sur actions individuelles – ont relancé le débat sur leur rôle potentiel dans l’amplification des fluctuations du marché… »

23 juin – Bloomberg :

« Les épisodes de volatilité sur le marché de l’intelligence artificielle menacent de dégénérer en krach, les niveaux de positionnement et de concentration des positions atteignant le rouge, tandis que les traders se préparent à une période estivale mouvementée… Positionnement excessif, effet de levier massif sur les ETF, opérations de couverture liées aux options et forte hausse des prix et de la volatilité des semi-conducteurs créent un contexte périlleux. Qu’il s’agisse de fonds actifs ou passifs, ou de hedge funds… » Qu’il s’agisse de stratégies quantitatives, d’institutions ou d’investisseurs particuliers, tous se positionnent de plus en plus sur l’IA, selon Bobby Molavi, associé chez Goldman Sachs. « La corrélation des stratégies est un point à surveiller », a-t-il déclaré. « C’est grisant à la hausse, mais extrêmement dangereux à la baisse. »

22 juin, Bloomberg :

« Les ETF attirent des capitaux à un rythme record de mille milliards de dollars… Les ETF cotés aux États-Unis ont absorbé environ mille milliards de dollars cette année, atteignant ce cap avant la fin juin. Il leur avait fallu toute l’année 2024 et dix mois l’année dernière pour y parvenir. Les flux sont désormais en passe de « facilement dépasser » le record de 1 500 milliards de dollars établi l’an dernier, qui avait lui-même dépassé le pic de 1 100 milliards de dollars atteint en 2024… »

22 juin – Financial Times :

« Lundi, SpaceX, la société d’Elon Musk, a perdu 400 milliards de dollars de capitalisation boursière, suite à une nouvelle vague de volatilité après son entrée en bourse record à Wall Street. L’action SpaceX a clôturé lundi en baisse de 16,4 % à 154,60 $, soit 31,5 % en dessous de son plus haut niveau atteint après son introduction en bourse de 86 milliards de dollars le 11 juin. L’action avait été cotée à 135 $. »

24 juin – Bloomberg :

« Les analystes obligataires préviennent que le plan d’investissement de 2 300 milliards de dollars du Premier ministre Sanae Takaichi risque de peser davantage sur le marché de la dette publique japonaise. La stratégie dévoilée mercredi… s’accompagne d’incertitudes quant à son financement et à sa capacité à générer la croissance promise… Les analystes de courtiers tels que SMBC Nikko Securities Inc. et Daiwa Securities Group Inc. estiment que la perspective d’un endettement public accru risque de faire grimper les rendements des obligations à long terme. »

26 juin – Reuters:

« Les fonds d’actions américains ont subi des pressions à la vente au cours de la semaine se terminant le 24 juin… Les investisseurs ont retiré 3,53 milliards de dollars des fonds d’actions américains durant cette semaine, annulant partiellement les achats nets de 37,63 milliards de dollars de la semaine précédente… »

SUR LE CREDIT AMERICAIN / FISSURES DU MONEY LIKE

22 juin – Financial Times :

« Les demandes de rachat des investisseurs du fonds phare de crédit privé d’Apollo ont bondi à 17 % de la valeur du véhicule au deuxième trimestre, soulignant les craintes de baisse des rendements et de tensions croissantes sur les marchés de la dette. Le fonds Apollo Debt Solutions de 15 milliards de dollars, destiné aux investisseurs particuliers fortunés, a enregistré environ 2,4 milliards de dollars de demandes de retrait au cours de la dernière période. Le fonds a honoré moins de 30 % des retraits auxquels il a été confronté au cours du trimestre, plafonnant les rachats à 5 %… Le fonds Apollo, dont le portefeuille d’investissement vaut près de 26 milliards de dollars, avait subi des demandes de retrait de 11 % au premier trimestre. La hausse des demandes de retrait au sein du « Le fonds signale que l’exode des investisseurs du crédit privé ne s’est pas ralenti… »

26 juin – Bloomberg :

« Ares Management Corp. a limité les retraits de l’un de ses fonds de crédit privé pour le deuxième trimestre consécutif, suite à une hausse des demandes de rachat à 14,4 %, dernier signe en date que ce secteur de 1 800 milliards de dollars reste sous pression. Le fonds Ares Strategic Income Fund, d’une valeur de 22,6 milliards de dollars, a annoncé qu’il autoriserait les investisseurs à retirer 5 % de leurs parts… À l’instar de la plupart de ses concurrents, le fonds a constaté une accélération de la demande de liquidités par rapport au premier trimestre, où les investisseurs avaient demandé le rachat de 11,6 % de leurs parts. »

23 juin – Reuters :

« Morgan Stanley a de nouveau limité les rachats de parts de son fonds phare de crédit privé de 7 milliards de dollars après que les investisseurs ont cherché à retirer près de 11,6 % des parts en circulation… North Haven Private Income Fund (PIF) a indiqué qu’il honorerait 43 % des demandes de rachat du deuxième trimestre, après que les investisseurs ont cherché à retirer environ 10,9 % du fonds au trimestre précédent… Morgan Stanley a précisé que le PIF était investi dans 301 emprunteurs répartis dans 45 secteurs d’activité au 31 mai et que son exposition au secteur des logiciels s’élevait à environ 22,7 %. »

24 juin – Wall Street Journal :

« Selon Clearwater Analytics, fournisseur de logiciels de gestion de portefeuille, les compagnies d’assurance sont exposées au secteur du crédit privé, actuellement en difficulté, de plusieurs manières. Environ un quart des assureurs-vie suivis par Clearwater et détenant des participations dans des fonds de crédit privé leur accordent également des prêts. En général, les assureurs prêtent 2 $ aux fonds pour chaque dollar d’actions détenues… Ces conclusions mettent en lumière les liens complexes entre le secteur de l’assurance et l’activité en pleine expansion des gestionnaires de fonds privés. Nombre d’entre eux, comme Apollo Global Management et KKR, possèdent désormais des compagnies d’assurance-vie, lesquelles sont devenues d’importants investisseurs dans le crédit privé. Les assureurs achètent directement des obligations et des prêts privés, mais investissent également dans des fonds de crédit privé afin de s’exposer facilement aux centaines d’opérations regroupées par ces fonds. »

24 juin – Bloomberg

« Une lettre publiée par Extenet Systems, avertissant d’un possible effondrement dans les jours qui suivent, a stupéfié les obligataires de l’entreprise et provoqué une onde de choc sur le marché du financement des projets d’infrastructures numériques. Les créanciers ont été pris de court par l’avertissement du PDG, Rich Coyle, selon lequel l’entreprise pourrait être contrainte de cesser ses activités dès le 25 juin… Cette pénurie de liquidités « représente la première fissure sur le marché des ABS d’infrastructures numériques », a déclaré Marcello Cricco-Lizza, associé chez Balbec Capital, qui investit dans les titres adossés à des actifs du secteur… « Tant que les obligations de service de la dette et les modalités de liquidation de ces garanties ne seront pas clarifiées, il est probable que certains investisseurs s’abstiendront de participer à de nouvelles transactions d’ABS sur la fibre optique. » »

24 juin – Bloomberg :

« Un prêt de Blackstone Inc. sur une tour de bureaux située au cœur du quartier financier de Chicago est en défaut de paiement… 601W Companies, qui avait acquis l’immeuble de 40 étages, est en défaut de paiement. « Entreprise construite en 2018, défaut de paiement d’un prêt de 343 millions de dollars le 9 juin… »

23 juin – Wall Street Journal

« Les déséquilibres mondiaux excessifs s’aggravent à nouveau, et les risques de perturbation économique sont exacerbés par la part croissante de l’activité financière menée en dehors du secteur bancaire réglementé, déclare le gouverneur de la Banque du Canada.

Tiff Macklem a affirmé qu’il incombait aux responsables internationaux d’ajuster leurs politiques afin d’encourager l’épargne aux États-Unis, la consommation en Chine et la reprise des investissements en Europe.

Ces efforts sont d’autant plus complexes, a-t-il ajouté, que l’influence grandissante des prêteurs non bancaires, tels que les fonds spéculatifs, les fonds de pension, les sociétés de financement privé et autres gestionnaires d’actifs, sur l’activité financière mondiale…

« Deux risques majeurs se présentent donc. Premièrement, d’importants afflux de capitaux vers les États-Unis pourraient à nouveau être mal alloués, ce qui ferait grimper les valorisations des actions et du crédit et préparerait le terrain à une correction brutale », a déclaré M. Macklem… « Deuxièmement, ces flux pourraient s’inverser brutalement. L’une ou l’autre de ces situations pourrait engendrer des tensions bien au-delà des frontières américaines. Le problème n’est donc pas seulement que les déséquilibres s’aggravent à nouveau. Il est également préoccupant qu’ils s’aggravent dans un monde où le système financier est désormais… » « Plus rapide, plus complexe et moins transparent… »