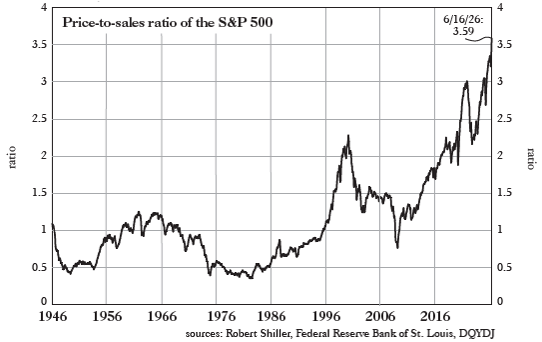

Ce graphique, publié dans Grant’s Interest Rate Observer, montre que les investisseurs de l’été 2026 paient 3,6 fois le chiffre d’affaires pour les actions de l’indice composite S&P.

C’est neuf fois le multiple de 0,4 qu’ils payaient à l’été 1982. Il n’y a aucune raison économique pour laquelle les gens devraient valoriser le chiffre d’affaires de manière si différente.

Mais il y a une raison socioconomique : les vagues d’humeur sociale, qui régissent les fluctuations de l’optimisme et du pessimisme, expliquent de tels changements.

La surévaluation actuelle des actions de sociétés n’est pas seulement extrême ; elle est épique.

Il y a de nombreuses raisons pour lesquelles les actifs financiers sont valorisés selon des ratios bien plus élevés que dans le passé et donc la question est de savoir si ces causes de valorisation plus généreuses sont durables ou si elles ne le sont pas.

¨Parmi ces raisons citons:

-l’élargissement tendanciel des marges bénéficiaires des entreprises

-l’émergence de secteurs économiques à dominante technologique nouveaux forte rentabilité du capital et rentification

-les politiques macro qui refusent les cycles conjoncturels et les récessions

-les politiques monétaires qui sont desancrées et la monétisation des actifs financiers

-les progrès du marketing boursier , la mise a disposition d ‘outils de transactions rapides et peu couteux , la court-termisation.

-le développement de la fonction « loterie » et « jeu » des billets de loterie financiers

-les déficits budgétraires non controlés qui obligent au contrôle des taux et aux liquidités excédentaires

-l’instabilité financière qui a généralisé la conviction que le PUT était obligatoire et que jamais les autorités ne laisseraient tomber la Bourse

-La prise de conscience par les politiciens que le marché financier était un outil pour manipuler l’humeur sociale, manipuler le soutien aux dirigeants , etc, la hausse de la bourse fait partie des instruments de gestion politique.

S’agissant de la seconde question à savoir si ces causes de valorisation plus généreuses sont durables ou si elles ne le sont pas il faut repondre non; ce système n’est pas éternel, il est limité par des limites endogènes.

-last but not least, le statut mondial du dollar et des actifs en dollars qui offrent des performances supérieures à tous les autres véhicules offerts dans le monde et alimente une pompe qui repousses les limites qui autrement se manifesteraient si le marché était purement américain. C’est l’effet de drainage qui fait dépendre les valorisations américaines de ce qui se passe ailleurs, dans le monde.

La survalorisation est produite par les déficits du gouvernement , les dettes, le crédit et les politiques monétaires non orthodoxes et ces éléments ont des limites, simplement ces limites n’étant pas connues tous ceux qui les ont anticipé se sont trompés et comme ils se sont trompés les opérateurs sur les marchés en arrivent à croire qu’il n’y aura jamais de limites.

–

Bonjour M. Bertez

Si nous sommes désancrés de la réalité et que tous ceux qui y ont intérêt s’extasient sur la beauté des vêtements du roi, il devient plus difficile de faire admettre qu’il est nu !

De fait, il ressemblerait de plus en plus aux mannequins des défilés de mode: de quasi zombies décharnés recouverts de haillons désaccordés et transparents!

Nous en sommes peut-être à ce point où le dialogue des Monty Python sur le perroquet ( Il est mort! Non il se repose, il va danser!) devient une paraphrase prémonitoire de celui sur l’économie…

Cordialement

J’aimeJ’aime