RJ BROOKS

De temps à autre, un discours de marché apparaît qui, à mon sens, sonne faux. C’était le cas avec le pétrole à 200 dollars en mars dernier, raison pour laquelle j’ai pris position fermement contre , notamment dans l’ excellent podcast de Paul Krugman .

J’ai la même impression aujourd’hui concernant la Fed sous la direction de Warsh.

Ces deux dernières semaines, les marchés ont adopté l’idée que Warsh se traduit par un durcissement de la politique monétaire de la Fed, ce qui expliquerait la hausse des taux réels dans un contexte de chute des prix du pétrole et de baisse de l’inflation d’équilibre.

Je suis en désaccord avec la quasi-totalité de ces propos.

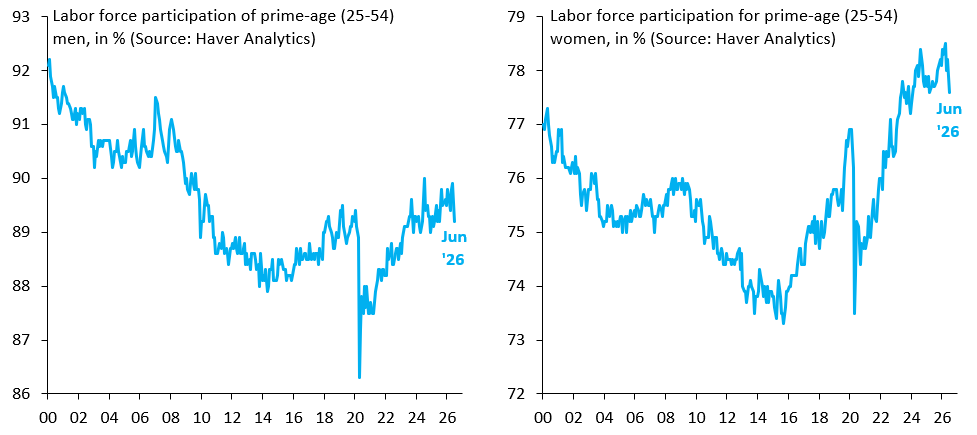

Le marché du travail ne me semble pas florissant. Nombre de mes amis se sont retrouvés consultants à temps partiel il y a des années et souffrent de sous-emploi chronique. Mes enfants sont à l’université ou viennent d’obtenir leur diplôme. Tout ce que j’entends à propos de ce marché du travail est alarmant. Les faibles chiffres du marché du travail publiés hier m’ont donc semblé un rappel à la réalité bienvenu après une série de publications de chiffres de l’emploi étonnamment positifs.

Les deux graphiques ci-dessus présentent les taux d’activité des hommes (à gauche) et des femmes (à droite) en âge de travailler. Une forte baisse de ce taux peut indiquer un découragement chez les travailleurs face aux difficultés à trouver un emploi. Les données de juin 2026 semblent confirmer cette hypothèse et correspondent bien mieux aux informations que j’ai recueillies sur le marché du travail, à savoir qu’il est plutôt morose.

Si le marché du travail est fragile – et ce, avant même d’évoquer tous les emplois de cols blancs dans les services que l’IA va détruire –, il est difficile de comprendre comment l’inflation pourrait s’emballer. Cela concorde avec mon analyse de l’inflation sous-jacente qui, malgré les droits de douane de l’an dernier et le choc pétrolier actuel, semble remarquablement stable.

Et sans une inflation inquiétante, la Fed n’a aucune raison de relever ses taux.

Le président Warsh l’a d’ailleurs confirmé hier lors de la conférence de la BCE à Sintra. Interrogé sur la pertinence de l’interprétation restrictive donnée par les marchés à sa première conférence de presse du FOMC, il a indiqué que les risques inflationnistes avaient diminué depuis. Ce qui, comme je l’ai souligné dans mon article d’hier , est un signe d’optimisme.

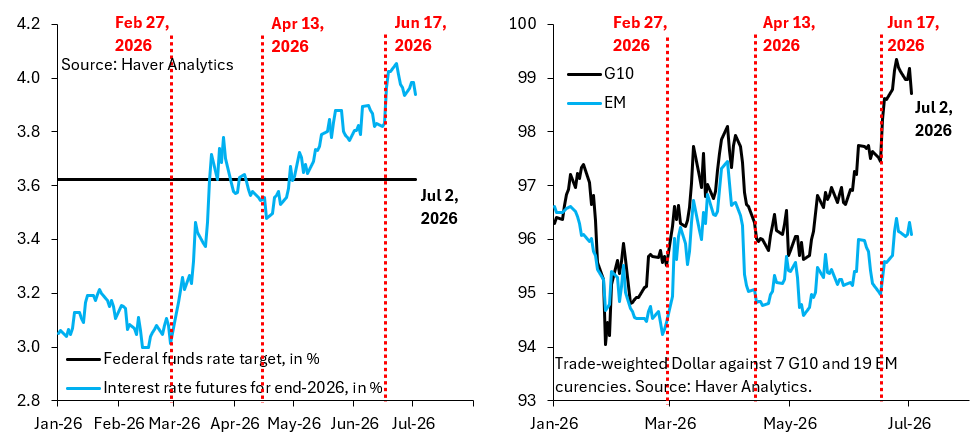

Où en sommes-nous donc avec le dollar ?

Comme le montre le graphique de gauche ci-dessus, les marchés ont légèrement reculé par rapport aux hausses de taux anticipées par la Fed, ce qui – comme l’illustre le graphique de droite ci-dessus – explique la baisse du dollar observée hier. Cependant, il est encore trop tôt pour tirer des conclusions définitives sur cette correction. Le prochain tournant aura lieu le 14 juillet, date de la publication du CPI. Ce chiffre, tiré vers le bas par la chute des prix du pétrole, devrait consolider la baisse du dollar qui vient de s’amorcer.