Les indicateurs de santé de l’économie américaine faiblissent et la courbe des taux US est dans un état de retournement avancé. A quoi les mois qui viennent pourraient-ils ressembler ?

Ronald-Peter Stöferle et Mark J. Valek font partie de ceux qui pensent que la croissance américaine ne durera pas éternellement. Dans le 13ème rapport In Gold We Trust publié le 28 mai, les deux Autrichiens estiment que « les risques de récession sont nettement plus élevés que ceux actualisés par le marché » et que « la confiance sans bornes dans le moteur économique américain et le dollar américain pourrait commencer à s’effriter au cours des prochains mois ».

Bruno Bertez a lui aussi donné son opinion en termes de calendrier.

Au regard « de la lecture des chiffres produits par l’économie réelle et non pas des cours de bourse », il titrait le 31 mai : « La récession semble s’inviter pour les élections ; on comprend les pressions de Trump. »

Je vous livre son scénario :

« Voici le calendrier théorique : à la prochaine réduction de taux, la récession officielle commencera dans les trois mois, en réalité elle aura commencé avant. […] Ce sera la première [réduction de taux] après un cycle de hausse commencé en décembre 2015. Les trois dernières récessions ont chacune suivi dans les 90 jours suivant la première réduction de taux qui a mis fin à un cycle de hausse.

Si la Réserve fédérale baisse donc les taux d’intérêt plus tard au cours de cette année, mettons en septembre, et que l’on ajoute 90 jours, cela nous met au début de l’année prochaine ! Ainsi, l’économie pourrait tomber en récession au début de l’année prochaine.

Si on tient compte des délais de transmission et de l’inertie du paquebot économique, la récession pourrait bien arriver à temps pour la rude saison électorale de 2020. On comprend, compte tenu des liaisons qui existent entre la conjoncture économique et les choix électoraux, on comprend l’inquiétude de Trump et son insistance à faire pression sur Powell pour qu’il baisse les taux dès maintenant. »

Bruno Bertez prend cependant soin de préciser :

« Il ne faut pas conduire ses affaires en fonction de prévisions mais en fonction de l’identification de la période dans laquelle on se trouve. L’avenir est imprévisible certes, mais celui qui s’en sort, c’est celui qui voit le présent avec les yeux de demain. »

Que voilà une sage maxime !

Quoi qu’il en soit, donc, au niveau du calendrier, une chose est sûre : la prochaine fin de cycle risque de faire trembler la planète finance.

Des fins de cycles toujours plus violentes

En mars 2001, lorsque la récession a mis un terme à feu le (précédent) plus grand cycle d’expansion économique de l’histoire américaine, vous vous souvenez que la situation a rapidement tourné au drame pour l’économie et les marchés.

Le site ZeroHedge pose la question suivante : « Quel sera le coût de ce qui, à compter du 1er juillet, est le plus long cycle économique de l’Histoire ? »

Je l’ignore, mais une chose est certaine : comme j’ai déjà eu l’occasion de l’expliquer, les politiques contracycliques nous condamnent à des fins de cycle de plus en plus violentes. Natixis le réaffirmait d’ailleurs en novembre dernier.

Outre le retour de l’inflation, la banque évoquait au rang des « mécanismes cumulatifs » économiques susceptibles de mettre un arrêt brutal au cycle économique actuel le « recul de l’investissement, des exportations, hausse du taux d’épargne ». S’ils « conduisaient non pas à un ralentissement mais à une récession, il faut craindre que celle-ci soit sévère », précisait la banque.

Nos dirigeants ont créé une situation face à laquelle ils ne peuvent plus reculer

Jim Reid et Craig Nicol, de la Deutsche Bank, ont confirmé cette vision des choses dans un rapport publié mi-juin :

« En fait, nous avons créé un environnement dans lequel les récessions représentent un risque systémique mondial. De ce fait, les autorités sont de plus en plus encouragées à les empêcher de se produire […].

Nous estimons donc que les cycles continuent de s’allonger au prix d’un endettement accru, de plus d’impression monétaire et de marchés financiers de plus en plus instables. »

Evidemment, nos dirigeants, tant au niveau des gouvernements que des banques centrales, ont parfaitement conscience de la situation. Mais peu importe puisque tous font le même pari, à savoir qu’ils ne seront « plus là lorsque ça explosera », comme l’a dit Donald Trump.

Il n’est pas le seul à penser de la sorte.

Comme l’explique Bruno Bertez, il n’y a plus de retour en arrière possible et nos dirigeants le savent : « ils ont brûlé les vaisseaux », pour reprendre l’une de ses expressions favorites. Il précisait encore, le 21 février dernier :

« Si on analyse les nouvelles et les déclarations des autorités américaines et chinoises, on s’aperçoit que personne ne veut et ne peut prendre le risque d’une récession économique. Personne ne veut ralentir et risquer le mécontentement domestique. C’est évidemment cette raison qui a poussé Powell à se renier : on ne peut plus tolérer de pause. »

C’est comme pour l’euro : chaque chef d’Etat et de gouvernement sait que la monnaie unique est condamnée, mais aucun d’entre eux ne veut prendre la responsabilité de la faire sauter.

Et pour cause : vu les traces encore très fraîches des conséquences de la crise de 2008-2009 au niveau de l’emploi, nos dirigeants ne peuvent pas se permettre le moindre écart sous peine de déclencher une gigantesque crise sociale.

Voici ce que Natixis écrivait à ce sujet le 2 mai :

« Après la crise de 2008-2009 et la forte hausse du chômage qu’elle a provoquée, après les crises politiques qui ont suivi cette crise, les gouvernements et les banques centrales des pays de l’OCDE ne veulent plus aujourd’hui qu’il y ait de récession, avec la crainte des troubles sociaux et politiques qu’une récession provoquerait, avec la crainte aussi, compte tenu de la taille des taux d’endettement, d’une crise financière au moins aussi grave que celle de 2008-2009. »

Conclusion de Natixis : les autorités budgétaires et monétaires feront tout ce qui est en leur pouvoir pour éviter la récession.

Il convient donc d’envisager un scénario où la situation se prolongerait plus longtemps que les uns et les autres ne l’escomptent.

Avant la crise, la « japonification »… ou l’« européisation » ?

D’ici à ce que l’on en arrive à cette issue fatale, plusieurs scénarios se présentent. Plutôt que 10 ans d’économie Boucles d’Or (Goldilocks economy) version CBO, Bruno Bertez envisage au moins depuis 2018 une japonification tous azimuts.

Il s’agit d’un mode de gestion de crise à l’opposé du scénario d’une crise financière non-maîtrisée puisque « la croissance japonifiée a précisément pour but et conséquence de produire des taux d’intérêt réels ultra-bas et donc de maintenir un plancher sous la valeur des valeurs mobilières », écrivait-il en décembre 2018.

Il précisait encore au mois de mai :

« La japonification, c’est l’état de stagnation économique très prolongé, de longue et très longue durée, produit par des politiques idiotes qui consistent non pas à traiter les problèmes, mais à les repousser dans le futur tout en faisant semblant de les traiter.

Tout est résumé dans l’expression anglo-saxonne ‘extend and pretend’, c’est-à-dire ‘étendre et prétendre’ […] Dans la japonification, les élites dirigeantes font semblant de se préoccuper de l’intérêt général, de l’intérêt public mais en réalité elles mènent une politique de préservation d’un ordre social – plus précisément, de l’ordre social qui leur est favorable. »

Cependant, même avec ce mode de gestion de crise, on finit toujours par arriver au bord de la falaise : « Le Japon répétera jusqu’à ce que la catastrophe survienne – une catastrophe provoquée par la rébellion du réel face à l’imaginaire des dopages et autres pseudo-euphorisants. »

Les banques centrales n’ont rien donc « sauvé » du tout, à part les plus riches, comme il l’expliquait le 26 avril :

« Contrairement à ce qu’a dit […] Bernanke en s’auto-congratulant, il n’a pas sauvé le système capitaliste, il a accéléré sa perte, sa chute, sa destruction dans un système de socialisme monétaire pour les riches et de libéralisme autoritaire, tyrannique pour les pauvres.

Nous sommes dans le non-réversible, dans l’inexorable accumulation de la dette, dans la boule de neige qui, repoussée par le chasse-neige, grossit, grossit. La masse de dettes qui est le symptôme du mal qui asphyxie nos systèmes n’est pas biodégradable. La température ne se réchauffe jamais. L’inflation ne progresse jamais car, et c’est pour une raison simple, évidente, les dettes sont fondamentalement, viscéralement, ontologiquement déflationnistes. Elles renforcent les forces de glaciation. »

Apparemment, il faut être directrice du FMI pour ne pas l’avoir compris. Il ne fait donc aucun doute que Christine Lagarde était le meilleur choix pour prendre la présidence de la BCE.

C’est au final la pire des stratégies, puisque c’est celle qui repousse le plus loin dans le temps la résolution de la crise et le retour à des bases saines.

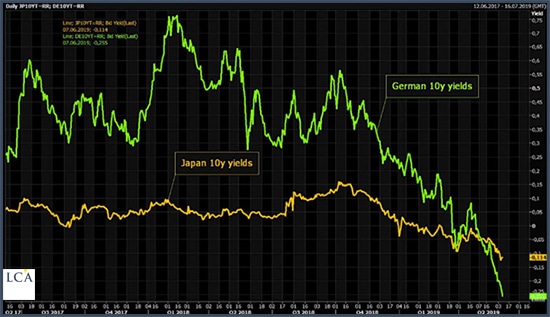

Et c’est malheureusement le chemin que nous semblons prendre en Europe : le taux du Bund à 10 ans est récemment passé en-dessous de celui du JGB à 10 ans.

Bruno Bertez écrivait ainsi le 9 juin :

« J’ai suggéré il y a quelque temps que la ‘japonification’ allait être dépassée et que cette situation de crise de très longue durée, mortifère, devait porter un autre nom, celui d’européisation. Nous y sommes. »

Nous ne vivons pas en théorie

Comme je le rappelais dans cette interview vidéo, nous vivons une période particulièrement intéressante en cela qu’elle n’a pas de précédent sur le plan historique.

Certains imaginent qu’avec l’exubérante politique menée sur les plans budgétaires et monétaires dans toutes les grandes économies de la planète depuis plus de 10 ans, les livres de macroéconomie sont bons pour la poubelle.

« Cette fois, c’est différent », expliquent-ils. En théorie, les autorités ont les moyens de faire durer le cycle aussi longtemps que cela leur plait.

Comme nous l’avons vu, rien n’est moins sûr. Et encore nous sommes-nous cantonnés aux mécanismes de l’économie « à la papa ». Or quand bien même les autorités parviendraient-elles à neutraliser les déterminants traditionnels du cycle, c’est alors la finance qui prendrait le relais pour faire les cycles.

Dans ce domaine, la réalité est la suivante, comme le relève Bruno Bertez :

« Avec une situation économique mondiale fragile avec une rentabilité faible et un endettement élevé, tout choc peut déclencher une crise économique. »

Une légion de cygnes plus ou moins gris et noirs flottent sur l’océan des marchés financiers, comme nous le verrons très bientôt.

Nous ne vivons pas en théorie.

« …les gouvernements et les banques centrales des pays de l’OCDE ne veulent plus aujourd’hui qu’il y ait de récession, avec la crainte des troubles sociaux et politiques qu’une récession provoquerait… ».

La perception de la récession réelle par au moins une partie du peuple français s’est notamment traduite par l’émergence du mouvement des Gilets Jaunes, mouvement qui est très loin d’être terminé.

Ce d’autant que ces derniers jours, suite à la ratification par les députés de l’accord du CETA, les agriculteurs son en colère, le font savoir; plusieurs permanences de députés LREM ont été vandalisées et les députés prennent peut-être enfin conscience que la révolte gronde.

La colère montante ne risque pas d’être apaisée par les nouvelles règles de l’assurance-chômage ni par ce qui se prépare concernant la réforme des retraites.

C. Lagarde avait annoncé dès octobre 2013 que la « solution » en cas de nouvelle « crise » serait de taxer les épargnants à hauteur de 10%.

C. Lagarde bientôt à la BCE, le bail-in ayant été acté au sein de l’UE – et certainement oublié par bon nombre -, la Banque de France ayant le droit de bloquer le retrait des comptes d’assurance-vie pour éviter un assurance-run, toutes les conditions sont remplies pour racketter les épargnants…et de déclencher une véritable révolte voire révolution.

J’aimeJ’aime