La vraie stratégie de la Fed sous Trump

Un tweet publié hier par l’analyste financière Samantha LaDuc fait le buzz dans les cercles de marché.

Il commente le témoignage de Kevin Warsh futur patron de la Fed devant le Sénat et révèle, en filigrane, comment la politique monétaire américaine risque de continuer à soutenir les actifs financiers sans passer par les outils classiques (QE ou QT).

Le contexte : Kevin Warsh veut réduire le bilan de la Fed… en théorie

Lors de son audition au Sénat, Kevin Warsh a réaffirmé son souhait de réduire le bilan de la Réserve fédérale (Quantitative Tightening ou QT). C’est-à-dire vendre ou laisser arriver à échéance une partie des titres (Trésors et MBS) accumulés pendant les périodes de Quantitative Easing (QE).

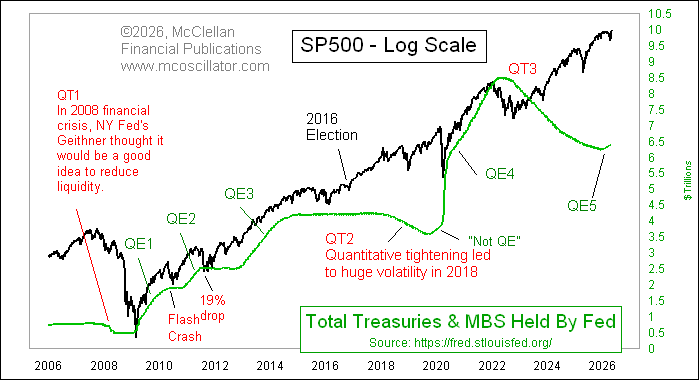

Tom McClellan, analyste technique renommé, a publié un graphique très clair (ci-dessous en description) qui rappelle l’histoire récente :

- QT1 (2008) : tentative de réduction de liquidité en pleine crise → aggravation de la crise financière → QE1.

- Arrêt de QE1 (2010) → Flash Crash de mai 2010 → QE2.

- Arrêt de QE2 (2011) → chute de 19 % des marchés → Opération Twist puis QE3.

- QT2 (2018) → forte volatilité et correction de fin d’année.

- QT3 (2022) → bear market et récession technique → ralentissement puis nouvelle phase d’assouplissement.

- Aujourd’hui nous serions en QE5, avec un bilan Fed toujours très élevé et une liquidité abondante.

Le graphique superpose l’évolution du S&P 500 (en noir, échelle logarithmique) et le total des Treasuries et MBS détenus par la Fed (en vert). Il montre clairement que chaque tentative de « serrer la vis » (QT) a fini par être suivie d’un nouvel assouplissement massif pour éviter un krach.

LaDuc résume parfaitement la situation :

« Warsh va maintenir l’“indépendance de la Fed” tout en s’alignant sur le plan Trump-Bessent-Lutnick : baisses de taux + roulement des Treasuries à court terme.

Ces deux mesures injectent de la liquidité dans les marchés et nourrissent l’inflation, ce qui bénéficie doublement aux détenteurs d’actifs… tout en évitant complètement le QT ou le QE officiel. »

En clair :

- La Fed garde les apparences d’indépendance.

- Mais elle applique de facto une politique ultra-accommodante voulue par l’administration Trump (Scott Bessent au Trésor, Howard Lutnick très influent).

- Au lieu de faire du QT (réduction du bilan), on baisse les taux et on refinance la dette publique à court terme , cela maintient les conditions financières très souples.

- Résultat : les marchés actions et obligataires restent soutenus, l’inflation reste élevée (ce qui érode la dette réelle), et les détenteurs d’actifs (grands investisseurs, fonds, banques) sont les grands gagnants.

Ce n’est pas une nouvelle vague de « planche à billets » classique (QE). C’est une nouvelle forme de soutien monétaire : plus discrète, plus vicieuse, plus politique, et tout aussi efficace pour faire monter ou empêcher de baisser les prix des actifs.

Samantha LaDuc et Tom McClellan soulignent le même message : l’histoire montre que la Fed a du mal à réduire son bilan sans provoquer des turbulences.

Plutôt que de risquer un nouveau crash, on choisit la voie la plus simple : maintenir la liquidité abondante, même si cela signifie accepter une inflation persistante.

Le tweet met donc en lumière une réalité souvent niée publiquement : la politique monétaire est otage des marchés financiers, elle a fait son check-in à l’Hotel California quitte à masquer les outils utilisés.

Derrière le discours d’indépendance et de rigueur, la Fed et le Trésor sont prêts à continuer d’arroser les marchés… mais avec des méthodes différentes, plus difficiles à critiquer ouvertement.

Cette perspective explique pourquoi les indices de Wall Street continuent de flirter avec des records malgré un endettement public record et une géopolitique tendue. Les initiés ont été briefés.

EN PRIME

Le Trésor américain soutient les cours de sa dette: il vient d’acheter 15 milliards de dollars de sa propre dette en une seule journée, le rachat le plus important de l’histoire.

Voici ce que cela signifie en anglais clair : le gouvernement rachète essentiellement des prêts qu’il avait contractés il y a des années, avant leur échéance afin de souenir les rpix et eviter que les taux longs ne montent..

Cela semble de la bonne egstion mais c’est tout le contraire!

Quand le Trésor rachète de la dette ancienne , il injecte de l’argent dans le système financier.

Les banques et les investisseurs qui détenaient cette dette ont de l’argent à réinvestir.

C’est une façon d’injecter de la liquidité sans l’appeler par son nom.

Le timing mérite qu’on s’y attarde.

Les marchés ont été volatils, la confiance dans la dette américaine a été chancelante, et les acheteurs étrangers se sont discrètement retirés des bons du Trésor américain.

C’est un signe que le Gouvernement devait agir vite.15 milliards de dollars en une journée, un nouveau record absolu, pile au milieu d’une guerre commerciale et d’une guerre tout court… De la routine.

EN PRIME

La vraie stratégie de la Fed sous Trump

Un tweet publié hier par l’analyste financière Samantha LaDuc fait le buzz dans les cercles de marché.

Il commente le témoignage de Kevin Warsh futur patron de la Fed devant le Sénat et révèle, en filigrane, comment la politique monétaire américaine risque de continuer à soutenir les actifs financiers sans passer par les outils classiques (QE ou QT).

Le contexte : Kevin Warsh veut réduire le bilan de la Fed… en théorie

Lors de son audition au Sénat, Kevin Warsh a réaffirmé son souhait de réduire le bilan de la Réserve fédérale (Quantitative Tightening ou QT). C’est-à-dire vendre ou laisser arriver à échéance une partie des titres (Trésors et MBS) accumulés pendant les périodes de Quantitative Easing (QE).

Tom McClellan, analyste technique renommé, a publié un graphique très clair (ci-dessous en description) qui rappelle l’histoire récente :

- QT1 (2008) : tentative de réduction de liquidité en pleine crise → aggravation de la crise financière → QE1.

- Arrêt de QE1 (2010) → Flash Crash de mai 2010 → QE2.

- Arrêt de QE2 (2011) → chute de 19 % des marchés → Opération Twist puis QE3.

- QT2 (2018) → forte volatilité et correction de fin d’année.

- QT3 (2022) → bear market et récession technique → ralentissement puis nouvelle phase d’assouplissement.

- Aujourd’hui nous serions en QE5, avec un bilan Fed toujours très élevé et une liquidité abondante.

Le graphique superpose l’évolution du S&P 500 (en noir, échelle logarithmique) et le total des Treasuries et MBS détenus par la Fed (en vert). Il montre clairement que chaque tentative de « serrer la vis » (QT) a fini par être suivie d’un nouvel assouplissement massif pour éviter un krach.

LaDuc résume parfaitement la situation :

« Warsh va maintenir l’“indépendance de la Fed” tout en s’alignant sur le plan Trump-Bessent-Lutnick : baisses de taux + roulement des Treasuries à court terme.

Ces deux mesures injectent de la liquidité dans les marchés et nourrissent l’inflation, ce qui bénéficie doublement aux détenteurs d’actifs… tout en évitant complètement le QT ou le QE officiel. »

En clair :

- La Fed garde les apparences d’indépendance.

- Mais elle applique de facto une politique ultra-accommodante voulue par l’administration Trump (Scott Bessent au Trésor, Howard Lutnick très influent).

- Au lieu de faire du QT (réduction du bilan), on baisse les taux et on refinance la dette publique à court terme , cela maintient les conditions financières très souples.

- Résultat : les marchés actions et obligataires restent soutenus, l’inflation reste élevée (ce qui érode la dette réelle), et les détenteurs d’actifs (grands investisseurs, fonds, banques) sont les grands gagnants.

Ce n’est pas une nouvelle vague de « planche à billets » classique (QE). C’est une nouvelle forme de soutien monétaire : plus discrète, plus vicieuse, plus politique, et tout aussi efficace pour faire monter ou empêcher de baisser les prix des actifs.

Samantha LaDuc et Tom McClellan soulignent le même message : l’histoire montre que la Fed a du mal à réduire son bilan sans provoquer des turbulences.

Plutôt que de risquer un nouveau crash, on choisit la voie la plus simple : maintenir la liquidité abondante, même si cela signifie accepter une inflation persistante.

Le tweet met donc en lumière une réalité souvent niée publiquement : la politique monétaire est otage des marchés financiers, elle a fait son check-in à l’Hotel California quitte à masquer les outils utilisés.

Derrière le discours d’indépendance et de rigueur, la Fed et le Trésor sont prêts à continuer d’arroser les marchés… mais avec des méthodes différentes, plus difficiles à critiquer ouvertement.

Cette perspective explique pourquoi les indices de Wall Street continuent de flirter avec des records malgré un endettement public record et une géopolitique tendue. Les initiés ont été briefés.

EN PRIME

Le Trésor américain soutient les cours de sa dette: il vient d’acheter 15 milliards de dollars de sa propre dette en une seule journée, le rachat le plus important de l’histoire.

Voici ce que cela signifie en anglais clair : le gouvernement rachète essentiellement des prêts qu’il avait contractés il y a des années, avant leur échéance afin de souenir les rpix et eviter que les taux longs ne montent..

Cela semble de la bonne egstion mais c’est tout le contraire!

Quand le Trésor rachète de la dette ancienne , il injecte de l’argent dans le système financier.

Les banques et les investisseurs qui détenaient cette dette ont de l’argent à réinvestir.

C’est une façon d’injecter de la liquidité sans l’appeler par son nom.

Le timing mérite qu’on s’y attarde.

Les marchés ont été volatils, la confiance dans la dette américaine a été chancelante, et les acheteurs étrangers se sont discrètement retirés des bons du Trésor américain.

C’est un signe que le Gouvernement devait agir vite.15 milliards de dollars en une journée, un nouveau record absolu, pile au milieu d’une guerre commerciale et d’une guerre tout court… De la routine.

EN PRIME

Les fonds spéculatifs possèdent désormais environ 2,5 trillions de dollars de dette américaine, plus du DOUBLE de ce qu’ils détenaient en 2022.

Les génies la financent en contractant de la dette à court terme garantie par des bons du Trésor américain. Oui, vous avez bien lu, ils utilisent des bons du Trésor américain comme garantie pour en acheter davantage.

Pourquoi cela compte : Les déficits annuels américains s’élèvent à environ 2 Trillions de dollars, s’ajoutant rapidement au total de la dette nationale de 39 trillions de dollars, les seuls coûts d’intérêt atteignant 1 trillion de dollars par an.

Devinez ce que font les États-Unis ? Exactement, ils émettent plus de bons du Trésor pour le financer.

Ainsi, les États-Unis font de l’argent à partir de rien pour financer leur déficit, et les fonds spéculatifs empruntent contre des bons du Trésor pour en acheter plus.

Tout cela va exploser. Si vous pensiez que la crise financière de 2008 était grave, quand celle-ci déraillera, cela fera passer l’autre pour un simple échauffement.

Source : Fortune,

EN PRIME

Le signal est clair : un changement potentiel de régime à la Fed, loin de la gestion keynésienne de la demande et vers un cadre d’offre ancré dans la productivité.

L’axe Warsh–Druckenmiller–Bessent n’est pas seulement théorique, il se croit opérationnel. Leur critique commune de la politique de l’ère QE est qu’elle a gonflé les actifs financiers. tout en réprimant la formation réelle de capital.

Nos lascars n’ont pas compris que le gonflement des prix des actifs financiers n’était pas un choix, mais une obligation pour maintenir un enrichissement du capital et le retenir face a une tendance a l’erosion de la rentabilité productive.

Le pivot proposé vise à restaurer les incitations à l’investissement, « repricer » correctement le capital, et laisser la croissance venir de la production, non de la distorsion politique.

Crucialement, cela ne nécessite pas une politique monétaire plus serrée au sens traditionnel.

Si la productivité bonifiée par l’IA s’accélère, la Fed gagne de la marge pour normaliser son bilan tout en baissant les taux, un résultat qui aurait semblé contradictoire dans l’ancien cadre.

C’est ainsi que semble penser Warsh. defianciariser pour investir plus productivement. Mais il ne se pose pas la question de savoir pourquoi en premier lieu on a financiariser!

C’est un peu la même façon de penser que celle qui consiste a revenir en arrière sur la mondialisation, les délocalisations et la desindustrialisation sans s’interroger sur les raisons pour lesquelles ont est allé dans ces voies!

Tout cela passe a cote de la question centrale: qu’ advient-il du taux de profit si on change de régime monétaire!

La productivité a pour effet de faire baisser la valeur-travail des biens et des services. La gestion monétaire s’adapte pour éviter une déflation insupportable dans un régime de dettes colossales et croissantes, cette gestion monétaire doit gonfler monétairemnt les prix c’est à dire faire baisser la valeur de la monnaie pour compenser la productivité qui fait baisser la valeur du travail..

L’inflation monétaire doit s’opposer aux baisses de valeur de la production.

Cela n’a rien à voir avec un régime d’offre, cela a à voir avec le besoin de stabilité monétaire et financière.

Cette politique monétaire n’ira peut être pas vers l’offre et l’investissement, comme l’espère Warsh , cela dépend de beaucoup de paramètres; besoins solvables, type de demande, concurrence, profitabilité espérée,… les firmes préfèreront peut être maximiser leurs profits et soutenir leurs cours boursiers! Surtout dans un environnement de risque élevé.

Surtout dans un environnement ou les structures et superstructures ne sont pas adaptées a pareil pivot.

Dans un tel régime des taux plus bas ne stimuleront pas forcément la demande et ne permettront pas obligatoirement une allocation efficace du capital.

La solution au problèmes de Warsh serait une économie dirigée, pilotée, socialisée!

Warsh aux commandes institutionnaliserait ce virage: un mélange de politiques aligné sur la stratégie militaire, industrielle, sociale et fiscale .

Bessent fixe les règles, le capital privé exécute